El ciclo cuatrienal del Bitcoin y el «mercado bajista» cíclico podrían constituir la trampa de este final de año 2025. Descubra las explicaciones del analista Vincent Ganne.

Es posible que los 126 000 $ no sean el máximo cíclico

Desde hace más de diez años, el marco de análisis dominante del mercado del Bitcoin se basa en la teoría del ciclo de cuatro años, articulado en torno al halving. Este mecanismo, que reduce a la mitad la creación monetaria en BTC, ha marcado históricamente las grandes fases de subida, euforia y posterior corrección del activo.

Sin embargo, desde el mínimo alcanzado a finales de 2022, varias anomalías importantes ponen en duda la solidez de este modelo. La cuestión ya no es solo saber en qué punto del ciclo nos encontramos, sino si este ciclo sigue teniendo sentido en un entorno en el que el Bitcoin evoluciona ahora como un activo global, maduro y sensible a los factores macroeconómicos.

Primera anomalía: el supuesto máximo cíclico de octubre de 2025 (126 000 $ el 6 de octubre) no se ajusta a los indicadores tradicionales del ciclo económico. La relación cobre/oro, excelente indicador del apetito por el riesgo y de la fortaleza del ciclo económico mundial, no muestra en absoluto las características de un pico macroeconómico.

Históricamente, los grandes máximos del precio del bitcoin (2013, 2017, 2021) coinciden con un ciclo industrial en sobrecalentamiento, lo que se refleja en una relación cobre/oro elevada y cercana a su máximo.

Sin embargo, en 2024-2025, esta relación se ha mantenido deprimida, sin una dinámica alcista comparable, e incluso con señales recurrentes de debilidad. Si el bitcoin realmente ha marcado un máximo cíclico, este se produce en total contradicción con el ciclo global, algo que nunca había ocurrido antes.

¿Sigue teniendo sentido el ciclo de cuatro años marcado por el halving?

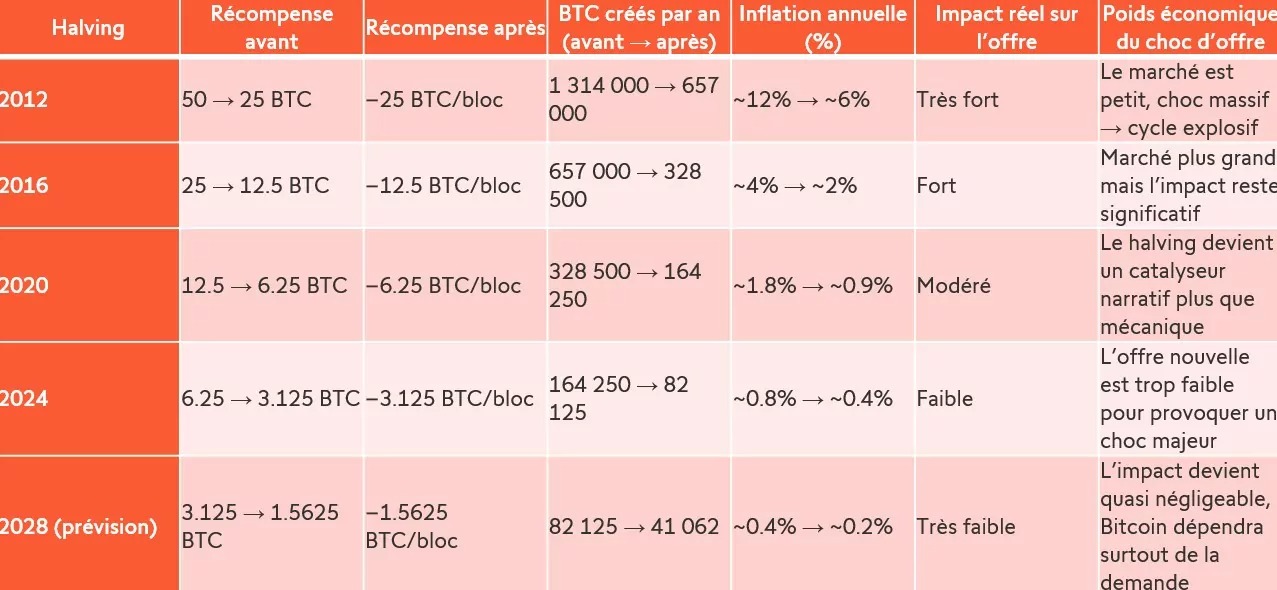

Segunda anomalía: el halving pierde cada vez un poco más de su impacto mecánico. Los datos son explícitos: en 2012, el halving reducía a la mitad la inflación monetaria del Bitcoin, haciendo que la emisión anual pasara de 1,3 millones a 657 000 BTC. En 2016, y posteriormente en 2020 y 2024, este efecto se ha reducido progresivamente: del 12 % al 6 %, luego del 4 % al 2 %, después del 1,8 % al 0,9 %, y finalmente del 0,8 % al 0,4 %.

Con esta reducción a la mitad de un impacto cada vez menor (en 2028, el impacto será casi insignificante), la relevancia del ciclo de cuatro años articulado en torno al halving queda, por tanto, totalmente en entredicho. El halving ya no es hoy en día un choque de oferta capaz de alimentar mecánicamente un ciclo explosivo (¿y, por tanto, un mercado bajista?); se ha convertido en un catalizador narrativo (quizás ahora simplemente psicológico), cuyo alcance real depende cada vez más del contexto macroeconómico, de la liquidez mundial y de la demanda institucional.

En este contexto, surge una pregunta: ¿sigue teniendo sentido el tradicional mercado bajista cíclico de 12 meses? Si el ciclo de cuatro años está cada vez menos dictado por la oferta, y cada vez más por la macroeconomía y los flujos institucionales, entonces la propia estructura de los ciclos del Bitcoin podría estar evolucionando hacia un modelo más cercano al de los activos tradicionales: fases de expansión y contracción vinculadas a la liquidez mundial, a los tipos reales y al ciclo económico global.

Quizás ya no nos encontremos en un simple «ciclo del Bitcoin», sino en un ciclo macroeconómico en el que se inscribe el Bitcoin. Y si es así, entonces el calendario del mercado bajista cíclico ya no tiene por qué ser mecánico ni predecible, y podría constituir la gran trampa de este final de año 2025.