O ciclo de 4 anos do Bitcoin e o «mercado em baixa» cíclico poderão constituir a armadilha deste final de 2025. Conheça as explicações do analista Vincent Ganne.

Os 126 000 $ podem não ser o pico cíclico

Há mais de dez anos que o quadro de análise dominante do mercado do Bitcoin assenta na teoria do ciclo de quatro anos, articulado em torno do halving. Este mecanismo, que reduz para metade a criação monetária em BTC, tem historicamente marcado as grandes fases de subida, euforia e, posteriormente, correção do ativo.

No entanto, desde o fundo atingido no final de 2022, várias anomalias importantes põem em causa a solidez deste modelo. A questão já não é apenas saber em que ponto do ciclo nos encontramos, mas se este ciclo ainda faz sentido num ambiente em que a Bitcoin evolui agora como um ativo global, maduro e sensível aos fatores macroeconómicos.

Primeira anomalia: o suposto pico cíclico de outubro de 2025 (126 000 $ a 6 de outubro) não corresponde aos parâmetros tradicionais do ciclo económico. O rácio Cobre/Ouro, excelente indicador do apetite pelo risco e da vigor do ciclo económico mundial, não apresenta de todo as características de um pico macroeconómico.

Historicamente, os grandes picos do preço do Bitcoin (2013, 2017, 2021) coincidem com um ciclo industrial em sobreaquecimento, o que se reflete num rácio Cobre/Ouro elevado e próximo do seu pico.

No entanto, em 2024-2025, esta relação permaneceu deprimida, sem uma dinâmica de alta comparável e até com sinais recorrentes de fraqueza. Se o Bitcoin atingiu efetivamente um pico cíclico, então este ocorre em total contradição com o ciclo global, o que nunca tinha acontecido anteriormente.

O ciclo de 4 anos moldado pelo halving ainda faz sentido?

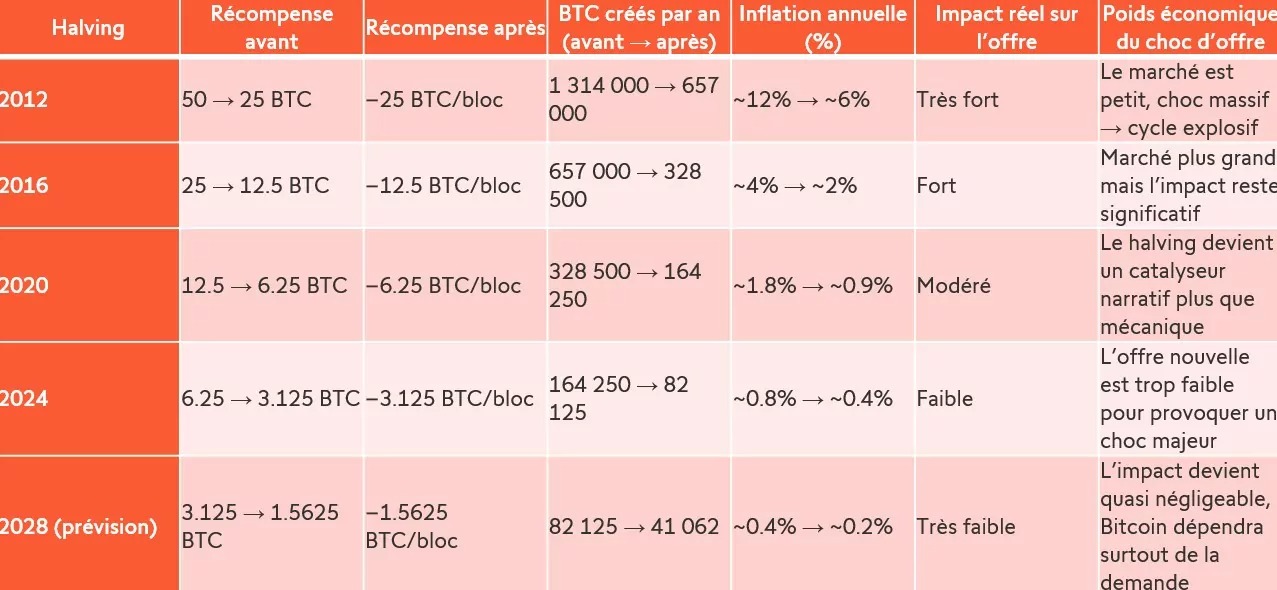

Segunda anomalia: o halving perde cada vez um pouco mais do seu impacto mecânico. Os dados são explícitos: em 2012, o halving reduziu a inflação monetária do Bitcoin para metade, fazendo com que a emissão anual passasse de 1,3 milhões para 657 000 BTC. Em 2016, depois em 2020 e 2024, este efeito foi-se reduzindo progressivamente: 12 % → 6 %, depois 4 % → 2 %, depois 1,8 % → 0,9 %, e finalmente apenas 0,8 % → 0,4 %.

Com esta redução para metade de um pico cada vez menor (em 2028, o impacto será quase insignificante), a relevância do ciclo de 4 anos organizado em torno do halving é, portanto, totalmente questionável. O halving já não é hoje um choque de oferta capaz de alimentar mecanicamente um ciclo explosivo (e, portanto, um mercado em baixa?); tornou-se um catalisador narrativo (talvez agora simplesmente psicológico), cujo alcance real depende cada vez mais do contexto macroeconómico, da liquidez global e da procura institucional.

Neste contexto, surge uma questão: o tradicional mercado em baixa cíclico de 12 meses ainda faz sentido? Se o ciclo de quatro anos é cada vez menos ditado pela oferta e cada vez mais pela macroeconomia e pelos fluxos institucionais, então a própria estrutura dos ciclos do Bitcoin poderá estar a evoluir para um modelo mais próximo dos ativos tradicionais: fases de expansão e contração ligadas à liquidez global, às taxas reais e ao ciclo económico global.

Talvez já não estejamos num simples «ciclo do Bitcoin», mas sim num ciclo macroeconómico com o Bitcoin no seu seio. E, se for esse o caso, então o calendário do mercado em baixa cíclico deixa de ter qualquer razão para ser mecânico ou previsível, podendo constituir a grande armadilha deste final de 2025.