Trotz eines deutlichen Einbruchs am 30. Januar haben die Gold- und Silberpreise symbolische Schwellenwerte überschritten, mit einem rasanten Anstieg innerhalb weniger Monate und Rekordumsätzen. Abgesehen von den monetären Aspekten gleicht die aktuelle Dynamik einem von Kapitalströmen getriebenen Markt vor dem Hintergrund der Absorption globaler Sparüberschüsse. Ein starker, aber instabiler Motor. Neigt sich dieser Anstieg der Edelmetallpreise nun dem Ende zu?

Gold gewinnt an Fahrt, Silber noch mehr

Gold und Silber erleben seit mehreren Monaten einen rasanten Anstieg. Der in den letzten Jahren eingeleitete Aufschwung hat sich deutlich beschleunigt, sodass die Unze Gold die Schwelle von 5.000 Dollar und die Unze Silber die von 100 Dollar überschritten hat.

Nach einem Anstieg von über 60 % im Jahr 2025 verzeichnet der Goldpreis seit Jahresbeginn bis zum 30. Januar bereits einen Zuwachs von mehr als 15 %. Silber, das im Jahr 2025 um mehr als 140 % in die Höhe geschossen war, verzeichnet seit dem 1. Januar einen Anstieg von etwa 40 %.

Diese Beschleunigung zeigt sich auch in der Geschwindigkeit des Preisanstiegs. Es dauerte fast 1.700 Tage, bis der Goldpreis von 2.000 auf 3.000 Dollar stieg. Es dauerte nur 207 Tage, um die 4.000-Dollar-Marke zu erreichen, und anschließend nur 111 Tage, um die 5.000-Dollar-Schwelle zu überschreiten.

Diese Verkürzung der Zeit, die benötigt wird, um jede 1.000-Dollar-Stufe zu erreichen, verdeutlicht einen Paradigmenwechsel, der über die bloße Debatte über den inneren Wert des Metalls hinausgeht.

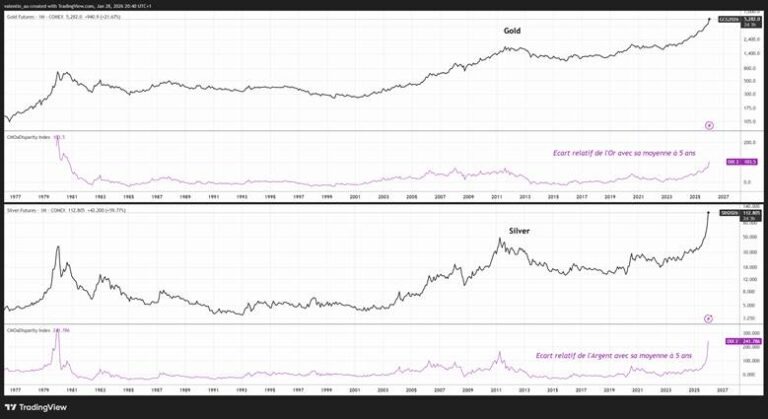

In einem linearen Diagramm erscheint der Anstieg dieser Metalle natürlich parabolisch. Die aussagekräftigsten Informationen finden sich im logarithmischen Diagramm, wo sich die Steigung seit mehreren Monaten ebenfalls deutlich verstärkt hat, insbesondere bei Silber.

Img – Die relativen Abstände zwischen Gold und Silber sowie deren jeweilige gleitende Fünfjahresdurchschnitte übersteigen den Höchststand von 2011, bleiben jedoch unter dem Höchststand von 1980 (Quelle: TradingView)

Historisch gesehen ist diese Art von Konstellation, die sowohl durch eine abrupte Beschleunigung als auch durch eine ungewöhnlich große Abweichung vom langfristigen Durchschnitt (5 Jahre im Diagramm) gekennzeichnet ist, typisch für Phasen intensiver Spekulation, selbst wenn die zugrunde liegenden Fundamentaldaten durchaus real sind, wie dies 2023 bei Kakao oder Anfang der 2010er Jahre bei Gold und Silber der Fall war.

Ein Markt, der dank einer verlockenden Erzählung von spekulativen Strömen angetrieben wird

Es ist verlockend, den Höhenflug mit dem Vertrauensverlust in US-Vermögenswerte, der Infragestellung des Status des Dollars oder der wahrgenommenen Aushöhlung der Unabhängigkeit der Federal Reserve (Fed) zu erklären. Diese Faktoren sind zwar vorhanden und bilden ein schlüssiges Narrativ, doch erklären sie allein nicht die extreme Konvexität, die in den letzten Monaten zu beobachten war.

Die Marktdaten bestätigen eher eine „Strom“- als eine „Fundamental“-Interpretation. Das Jahr 2025 war geprägt von Rekordzuflüssen in börsengehandelte Goldfonds (ETFs). Vor kurzem gab die CME Group bekannt, dass am 26. Januar ein absoluter Rekord von 3.338.528 gehandelten Kontrakten an ihrem Metallkomplex verzeichnet wurde.

Der Mechanismus ist einfach: Je stärker ein Markt an Dynamik gewinnt und symbolische Schwellenwerte überschreitet, desto mehr Kapitalzuflüsse zieht er an, was die Dynamik weiter verstärkt. Der Kreislauf hält sich selbst aufrecht und kann länger andauern als erwartet, bis zu dem Zeitpunkt, an dem die ihm zugrunde liegende Erzählung an Halt verliert – oft noch bevor sich die Fundamentaldaten ändern.

Gold und Silber als „Reservoir“ für Ersparnisüberschüsse

Zu der spekulativen Dimension kommt ein eher struktureller, oft unterschätzter Faktor hinzu: die Absorption des weltweiten Ersparnisüberschusses.

Seit vielen Jahren haben „Beggar-thy-Neighbor“-Maßnahmen den Dollar künstlich stark gehalten, indem sie Kapitalströme angezogen und verhindert haben, dass die Wechselkurse ihre Rolle bei der Korrektur von Handelsungleichgewichten voll und ganz erfüllen konnten. In diesem Zusammenhang ist ein dauerhaft starker Dollar zur Norm geworden, trotz anhaltender US-Handelsdefizite.

Werden diese Defizite nicht mehr automatisch durch Zuflüsse in Dollar-Anlagen ausgeglichen, so wird die Anpassung über den Wechselkurs wieder zum dominierenden Mechanismus, was den Dollar automatisch belastet.

In einer Welt, die nach wie vor von merkantilistischen Wachstumsmodellen geprägt ist, müssen die Ersparnisüberschüsse umgeschichtet werden. Es gibt jedoch keine Reservewährung, die über ausreichende Reserven verfügt, um diesen Überschuss dauerhaft aufzunehmen. Gleichzeitig zeigt die US-Regierung immer weniger Toleranz gegenüber der unentgeltlichen Aufnahme dieser Ersparnisse. Die Folge: Ein Teil dieser Ersparnisüberschüsse könnte in Gold und Silber fließen, die sich als neutrale Standard-Reservewährungen etablieren.

Was die Aufwärtsdynamik bremsen könnte

Es gibt ein solides Fundament. Doch mit steigenden Preisen passen sich die Wirtschaftsakteure an.

Die Financial Times stellte kürzlich fest, dass Silber bei Preisen um 112 Dollar pro Unze mittlerweile bis zu 26 % der Gesamtkosten eines Photovoltaikmoduls ausmacht. Angesichts dieses Anstiegs beschleunigen die Hersteller ihre Strategien zur Kosteneinsparung und Substitution, insbesondere durch den Einsatz von Kupferkontakttechnologien. Die industrielle Nachfrage wird dadurch elastischer.

In einem von den Marktbewegungen bestimmten Umfeld kann das Ende des Aufwärtstrends auch durch eine einfache Veränderung der Wahrnehmung ausgelöst werden. Eine geopolitische Entspannung, wie etwa ein Handelsabkommen zwischen Donald Trump und Xi Jinping oder ein diplomatischer Durchbruch in der Ukraine, könnte ausreichen, um das vorherrschende Narrativ zu erschüttern. Ebenso könnte ein geldpolitischer Schock oder einfach eine Neubewertung des Kurses der Federal Reserve eine koordinierte Welle von Gewinnmitnahmen auslösen.

In diesem Zusammenhang könnte die Ankündigung des Weißen Hauses vom Freitag, dem 30. Januar, zur Ernennung von Kevin Warsh zum Vorsitzenden der Fed das Narrativ einer zu akkommodierenden Fed geschwächt haben. Warsh mag den US-Präsidenten kürzlich mit parteiischen und akkommodierenden Äußerungen überzeugt haben, doch seine bisherige Haltung ordnet ihn eher dem Lager der Befürworter einer restriktiven Politik zu, mit erhöhter Wachsamkeit gegenüber dem Inflationsrisiko.

Während der Krise von 2008 hatte er sich als damaliger Gouverneur nach dem Zusammenbruch von Bear Stearns zurückhaltend gezeigt, die geldpolitische Lockerung zu verlängern, und im Herbst nach dem Zusammenbruch von Lehman Brothers weiterhin auf die Inflationsrisiken hingewiesen, selbst als die Wirtschaft in ein deflationäres Umfeld abglitt. Dieser Kontrast zwischen einem zuletzt als akkommodierend bewerteten Ton und einem früher restriktiven Kurs könnte ausreichen, um einen bereits mit Positionen überladenen Markt zu destabilisieren und damit den marginalen Motor der Bewegung zu schwächen.

Schließlich spielen auch technische Faktoren eine Rolle. Eine Stabilisierung oder gar Nettoabflüsse bei Gold-ETFs könnten die Überzeugung der jüngsten Käufer schwächen. Rekordhohe Handelsvolumina in Verbindung mit hoher Volatilität erhöhen zudem das Risiko von Deleveraging-Episoden, d. h. von erzwungenen Reduzierungen der Engagements.

In diesem Zusammenhang könnte eine von der CME-Clearingstelle beschlossene Erhöhung der Margenanforderungen für Gold- und Silber-Futures, eine in angespannten Phasen übliche Praxis, als Katalysator für eine Normalisierung wirken.

Implizite Volatilität von Gold und Silber (Quelle: TradingView)

Fazit

Die bullische These zu Gold und Silber stützt sich nicht allein auf geopolitische Faktoren oder das Misstrauen gegenüber den Währungen. Sie beruht vor allem auf einer Mischung aus sich selbst verstärkender Spekulation und der Umschichtung globaler Sparüberschüsse in „neutrale“ Reserveanlagen. Solange die Kapitalströme weiterhin auf den Kauf ausgerichtet sind, könnte diese Dynamik anhalten.

Der Wendepunkt wird wahrscheinlich durch einen einfachen Faktor ausgelöst werden: eine Umkehr der ETF-Ströme, eine Trendwende beim Dollar und den Realzinsen, eine Verengung der Margen bei Derivaten oder einen politischen und monetären Schock, der das Narrativ erschüttert. Sollten diese Signale auftreten, könnte die Normalisierung schnell vonstattengehen, so wie auch der Anstieg schnell verlief.