Apesar de uma queda acentuada a 30 de janeiro, os preços do ouro e da prata ultrapassaram limiares simbólicos, com uma subida vertiginosa em poucos meses e volumes recorde. Para além da narrativa monetária, a dinâmica atual assemelha-se a um mercado impulsionado pelos fluxos, num contexto de absorção do excesso de poupança mundial. Um motor potente, mas instável. Estará esta subida dos preços dos metais preciosos a chegar ao fim?

O ouro ganha velocidade, a prata ainda mais

O ouro e a prata têm vindo a registar, há vários meses, uma subida fulgurante. A subida iniciada nos últimos anos acelerou significativamente, ao ponto de a onça de ouro ultrapassar o limiar dos 5 000 dólares e a onça de prata o dos 100 dólares.

Após um aumento de mais de 60 % em 2025, o preço do ouro já regista um ganho superior a 15 % desde o início do ano até 30 de janeiro. A prata, que tinha disparado mais de 140 % em 2025, registou, por sua vez, um aumento de cerca de 40 % desde 1 de janeiro.

Esta aceleração reflete-se também na velocidade de subida dos preços. Foram necessários cerca de 1 700 dias para que o ouro passasse de 2 000 para 3 000 dólares. Foram necessários apenas 207 dias para atingir os 4 000 dólares e, posteriormente, apenas 111 dias para ultrapassar a barreira dos 5 000 dólares.

Esta redução do tempo necessário para ganhar cada intervalo de 1 000 dólares ilustra uma mudança de paradigma que vai além do simples debate sobre o valor intrínseco do metal.

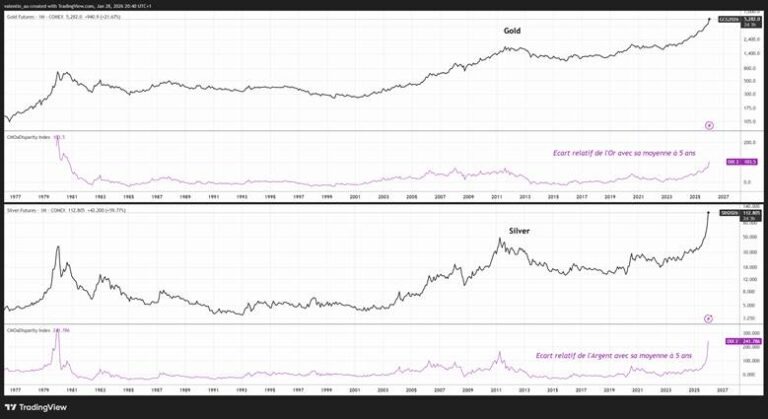

Num gráfico linear, a subida destes metais parece naturalmente parabólica. A informação mais útil encontra-se no gráfico logarítmico, onde a inclinação também se acentuou significativamente nos últimos meses, em particular no caso da prata.

Img – Os desvios relativos entre o ouro e a prata e as suas respetivas médias móveis de cinco anos ultrapassam o pico de 2011, mas permanecem inferiores ao pico de 1980 (Fonte: TradingView)

Historicamente, este tipo de configuração, caracterizada tanto por uma aceleração brusca como por um desvio invulgarmente significativo em relação à média de longo prazo (5 anos no gráfico), é típica de fases de especulação intensa, mesmo quando os fundamentos subjacentes são bem reais, como foi o caso do cacau em 2023 ou do ouro e da prata no início da década de 2010.

Um mercado impulsionado por fluxos especulativos graças a uma narrativa sedutora

É tentador explicar a subida vertiginosa pela perda de confiança nos ativos americanos, pelo questionamento do estatuto do dólar ou pela perceção de erosão da independência da Reserva Federal (Fed). Estes fatores existem e estruturam uma narrativa coerente, mas, por si só, não explicam a extrema convexidade observada nos últimos meses.

Os dados de mercado confirmam uma interpretação mais centrada nos «fluxos» do que nos «fundamentos». O ano de 2025 foi marcado por entradas recorde nos fundos negociados em bolsa (ETF) de ouro. Mais recentemente, o CME Group anunciou um recorde absoluto de 3 338 528 contratos negociados no seu complexo de metais a 26 de janeiro.

O mecanismo é simples: quanto mais um mercado apresenta um impulso acentuado e ultrapassa limiares simbólicos, mais atrai fluxos, o que reforça ainda mais o impulso. O ciclo é autoalimentado e pode durar mais tempo do que o previsto, até ao momento em que a narrativa que o sustenta começa a fragilizar-se, muitas vezes antes mesmo de os fundamentos se alterarem.

Ouro e prata como «reservatório» do excedente de poupança

À dimensão especulativa junta-se um fator mais estrutural, frequentemente subestimado: a absorção do excedente de poupança mundial.

Há muitos anos que políticas do tipo «beggar-thy-neighbor» têm mantido o dólar artificialmente forte, atraindo fluxos de capitais e impedindo que as taxas de câmbio desempenhem plenamente o seu papel de ajuste dos desequilíbrios comerciais. Neste contexto, um dólar duradouramente forte tornou-se a norma, apesar dos persistentes défices comerciais dos EUA.

Se esses défices deixarem de ser compensados automaticamente por afluxos para os ativos em dólares, então o ajustamento através da taxa de câmbio volta a ser um mecanismo dominante, o que pesa mecanicamente sobre o dólar.

Num mundo ainda dominado por modelos de crescimento mercantilistas, o excesso de poupança tem de ser reciclado. No entanto, não existe uma alternativa de reserva suficientemente sólida para absorver este excesso de forma sustentável. Ao mesmo tempo, a administração norte-americana demonstra uma tolerância cada vez menor à absorção sem contrapartida desta poupança. Resultado: uma parte deste excesso de poupança poderá ser redirecionada para o ouro e a prata, que se impõem como ativos de reserva neutros por defeito.

O que poderá quebrar a dinâmica de alta

Existe uma base fundamental sólida. Mas, à medida que os preços sobem, os agentes económicos adaptam-se.

O Financial Times salientou recentemente que, com preços em torno dos 112 dólares por onça, a prata representa agora até 26 % do custo total de um módulo fotovoltaico. Face a este aumento, os industriais aceleram as estratégias de «thrifting» e de substituição, nomeadamente através de tecnologias de contactos em cobre. A procura industrial torna-se, assim, mais elástica.

Num regime orientado pelos fluxos, a interrupção da subida pode também resultar de uma simples mudança de perceção. Uma acalmia geopolítica, como um acordo comercial entre Donald Trump e Xi Jinping ou um avanço diplomático na Ucrânia, poderia ser suficiente para fragilizar a narrativa dominante. Da mesma forma, um choque de política monetária, ou simplesmente uma reavaliação da trajetória da Reserva Federal, poderia provocar uma onda coordenada de realização de lucros.

Neste contexto, o anúncio na sexta-feira, 30 de janeiro, pela Casa Branca da nomeação de Kevin Warsh para a presidência da Fed poderá ter fragilizado a narrativa de uma Fed excessivamente acomodatícia. Warsh conseguiu recentemente conquistar o presidente americano com declarações partidárias e acomodatícias, mas o seu historial liga-o antes ao campo dos defensores de uma política restritiva, com uma vigilância acrescida sobre o risco de inflação.

Durante a crise de 2008, enquanto governador, mostrou-se relutante em prolongar a flexibilização monetária após a queda do Bear Stearns, tendo depois continuado a insistir nos riscos inflacionistas no outono, após a queda do Lehman Brothers, mesmo quando a economia entrava num ambiente desinflacionista. Este contraste entre um tom recente considerado acomodatício e uma pegada restritiva no passado poderá ser suficiente para desestabilizar um mercado já sobrecarregado de posições e, consequentemente, fragilizar o motor marginal do movimento.

Por fim, os fatores técnicos são importantes. Uma estabilização, ou mesmo saídas líquidas, nos ETF de ouro pode fragilizar a convicção dos compradores recentes. Níveis recorde de atividade, combinados com uma elevada volatilidade, aumentam igualmente o risco de episódios de desalavancagem, ou seja, de redução forçada das exposições.

Neste contexto, um aumento das exigências de margem decidido pela câmara de compensação da CME sobre os contratos de futuros de ouro e prata, prática comum em fases de tensão, poderia atuar como catalisador de normalização.

Volatilidade implícita do ouro e da prata (Fonte: TradingView)

Conclusão

A tese de alta sobre o ouro e a prata não se baseia apenas na geopolítica ou na desconfiança monetária. Baseia-se sobretudo numa mistura de especulação autoalimentada e de redirecionamento de um excesso de poupança global para ativos de reserva “neutros”. Enquanto os fluxos continuarem orientados para a compra, a dinâmica poderá perdurar.

O ponto de ruptura provavelmente resultará de um fator simples: uma inflexão nos fluxos de ETF, uma inversão do dólar e das taxas reais, um aperto das margens nos derivados ou um choque político e monetário que fragilize a narrativa. Se esses sinais surgirem, a normalização poderá ser rápida, tal como o foi a subida.