Nonostante un netto calo registrato il 30 gennaio, i prezzi dell’oro e dell’argento hanno superato soglie simboliche, con un’impennata vertiginosa nel giro di pochi mesi e volumi record. Al di là della narrativa monetaria, la dinamica attuale assomiglia a un mercato guidato dai flussi, sullo sfondo dell’assorbimento dell’eccesso di risparmio mondiale. Un motore potente, ma instabile. Questo aumento dei prezzi dei metalli preziosi sta giungendo al termine?

L’oro accelera, l’argento ancora di più

Da diversi mesi l’oro e l’argento stanno registrando un’ascesa fulminea. L’aumento iniziato negli ultimi anni ha subito una netta accelerazione, al punto che l’oncia d’oro supera la soglia dei 5.000 dollari e l’oncia d’argento quella dei 100 dollari.

Dopo un aumento di oltre il 60% nel 2025, il prezzo dell’oro registra già un guadagno di oltre il 15% dall’inizio dell’anno al 30 gennaio. L’argento, che nel 2025 aveva registrato un’impennata di oltre il 140%, ha invece registrato un aumento di circa il 40% dal 1° gennaio.

Questa accelerazione si riflette anche nella velocità di crescita dei prezzi. Ci sono voluti quasi 1.700 giorni perché l’oro passasse da 2.000 a 3.000 dollari. Ci sono voluti solo 207 giorni per raggiungere i 4.000 dollari, poi solo 111 giorni per superare la soglia dei 5.000 dollari.

Questa compressione del tempo necessario per guadagnare ogni fascia di 1.000 dollari illustra un cambiamento di regime che va oltre il semplice dibattito sul valore intrinseco del metallo.

Su un grafico lineare, l’aumento di questi metalli appare naturalmente parabolico. L’informazione più utile si trova sul grafico logaritmico, dove la pendenza si è anch’essa marcatamente raddrizzata da diversi mesi, in particolare per l’argento.

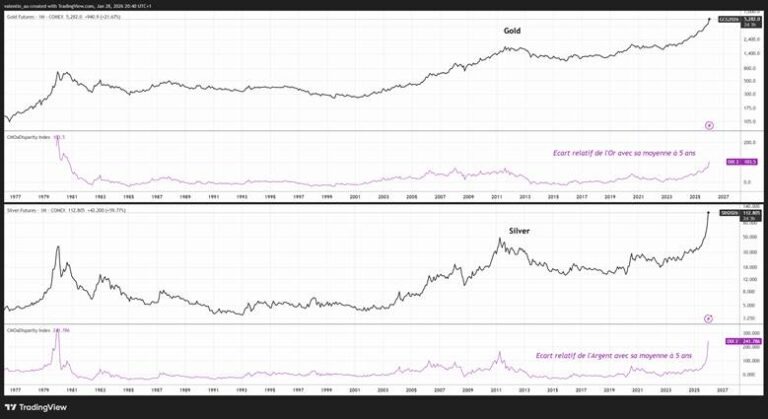

Img – Gli scarti relativi tra oro e argento e le rispettive medie mobili su cinque anni superano il picco del 2011, ma rimangono inferiori al picco del 1980 (Fonte: TradingView)

Storicamente, questo tipo di configurazione, caratterizzata sia da un’accelerazione brusca sia da uno scostamento insolitamente ampio rispetto alla media di lungo periodo (5 anni sul grafico), è tipica delle fasi di intensa speculazione, anche quando i fondamentali sottostanti sono ben reali, come è avvenuto per il cacao nel 2023 o per l’oro e l’argento all’inizio degli anni 2010.

Un mercato trainato da flussi speculativi grazie a una narrativa accattivante

Si è tentati di spiegare l’impennata con la perdita di fiducia negli asset statunitensi, la messa in discussione dello status del dollaro o la percezione di un’erosione dell’indipendenza della Federal Reserve (Fed). Questi fattori esistono e strutturano una narrativa coerente, ma non spiegano, da soli, l’estrema convessità osservata negli ultimi mesi.

I dati di mercato confermano un’interpretazione più orientata ai «flussi» che ai «fondamentali». Il 2025 è stato caratterizzato da afflussi record verso gli Exchange Traded Fund (ETF) sull’oro. Più recentemente, il CME Group ha annunciato un record assoluto di 3.338.528 contratti scambiati sul proprio complesso dei metalli il 26 gennaio.

Il meccanismo è semplice: più un mercato mostra un momentum marcato e supera soglie simboliche, più attira flussi, il che rafforza ulteriormente il momentum. Il circolo vizioso si autoalimenta e può durare più a lungo del previsto, fino al momento in cui la narrativa che lo sostiene inizia a indebolirsi, spesso prima ancora che i fondamentali cambino.

Oro e argento come «serbatoio» del surplus di risparmio

Alla dimensione speculativa si aggiunge un fattore più strutturale, spesso sottovalutato: l’assorbimento dell’eccesso di risparmio mondiale.

Da molti anni, politiche di tipo «beggar-thy-neighbor» hanno mantenuto il dollaro artificialmente forte attirando flussi di capitali, impedendo ai tassi di cambio di svolgere appieno il loro ruolo di aggiustamento degli squilibri commerciali. In questo contesto, un dollaro duraturamente forte è diventato la norma, nonostante i persistenti deficit commerciali statunitensi.

Se questi deficit non vengono più compensati automaticamente da afflussi verso gli attivi in dollari, allora l’aggiustamento tramite il tasso di cambio torna a essere un meccanismo dominante, il che grava meccanicamente sul dollaro.

In un mondo ancora dominato da modelli di crescita mercantilistici, l’eccesso di risparmio deve essere riciclato. Tuttavia, non esiste un’alternativa di riserva sufficientemente ampia da assorbire tale eccesso in modo duraturo. Allo stesso tempo, l’amministrazione statunitense mostra una tolleranza sempre minore nei confronti dell’assorbimento di tale risparmio senza contropartita. Risultato: una parte di questo eccesso di risparmio potrebbe essere reindirizzata verso l’oro e l’argento, che si impongono come attività di riserva neutre per default.

Ciò che potrebbe interrompere la dinamica rialzista

Esiste una solida base fondamentale. Ma man mano che i prezzi salgono, gli attori economici si adattano.

Il Financial Times ha recentemente osservato che, con prezzi intorno ai 112 dollari l’oncia, l’argento rappresenta ormai fino al 26% del costo totale di un modulo fotovoltaico. Di fronte a questo aumento, gli industriali stanno accelerando le strategie di «thrifting» e di sostituzione, in particolare tramite tecnologie di contatti in rame. La domanda industriale diventa quindi più elastica.

In un contesto guidato dai flussi, l’arresto dell’aumento può anche derivare da un semplice cambiamento di percezione. Un allentamento delle tensioni geopolitiche, come un accordo commerciale tra Donald Trump e Xi Jinping o un progresso diplomatico in Ucraina, potrebbe essere sufficiente a indebolire la narrativa dominante. Allo stesso modo, uno shock di politica monetaria, o semplicemente una rivalutazione della traiettoria della Federal Reserve, potrebbe provocare un’ondata coordinata di prese di profitto.

In questo contesto, l’annuncio di venerdì 30 gennaio da parte della Casa Bianca della nomina di Kevin Warsh alla presidenza della Fed potrebbe aver indebolito la narrativa di una Fed troppo accomodante. Warsh è riuscito recentemente a conquistare il presidente americano con dichiarazioni di parte e accomodanti, ma la sua storia lo colloca piuttosto nel campo di coloro che sono favorevoli a una politica restrittiva, con una maggiore attenzione al rischio di inflazione.

Durante la crisi del 2008, all’epoca governatore, si era mostrato riluttante a prolungare l’allentamento monetario dopo il crollo di Bear Stearns, per poi continuare a insistere sui rischi inflazionistici in autunno dopo il crollo di Lehman Brothers, anche quando l’economia stava entrando in un contesto disinflazionistico. Questo contrasto tra un tono recente giudicato accomodante e un’impronta passata restrittiva potrebbe essere sufficiente a destabilizzare un mercato già carico di posizioni, e quindi a indebolire il motore marginale del movimento.

Infine, contano i fattori tecnici. Una stabilizzazione, o addirittura deflussi netti, sugli ETF sull’oro può indebolire la convinzione dei recenti acquirenti. Livelli record di attività, combinati a un’elevata volatilità, aumentano inoltre il rischio di episodi di deleveraging, ovvero di riduzione forzata delle esposizioni.

In questo contesto, un aumento dei requisiti di margine deciso dalla camera di compensazione del CME sui contratti a termine su oro e argento, pratica comune in fasi di tensione, potrebbe fungere da catalizzatore di normalizzazione.

Volatilità implicita dell’oro e dell’argento (Fonte: TradingView)

Conclusione

La tesi rialzista sull’oro e sull’argento non si basa esclusivamente sulla geopolitica o sulla sfiducia nei confronti delle valute. Essa deriva soprattutto da un mix di speculazione autoalimentata e di ridistribuzione di un eccesso di risparmio globale verso attività di riserva “neutre”. Finché i flussi rimarranno orientati all’acquisto, la dinamica potrà protrarsi.

Il punto di rottura deriverà probabilmente da un fattore semplice: un’inversione di tendenza dei flussi degli ETF, un’inversione di rotta del dollaro e dei tassi reali, un inasprimento dei margini sui derivati, oppure uno shock politico e monetario che indebolisca la narrativa. Se questi segnali dovessero manifestarsi, la normalizzazione potrebbe essere rapida, così come lo è stato il rialzo.