Navzdory výraznému propadu 30. ledna překonaly ceny zlata a stříbra symbolické hranice, když během několika měsíců zaznamenaly raketový růst a dosáhly rekordních objemů. Kromě měnového vývoje připomíná současná dynamika trh řízený toky, a to na pozadí absorpce nadměrných globálních úspor. Jedná se o silný, ale nestabilní motor. Blíží se tento růst cen drahých kovů ke svému konci?

Zlato nabírá na obrátkách, stříbro ještě více

Zlato a stříbro zažívají již několik měsíců raketový vzestup. Růst, který započal v posledních letech, se výrazně zrychlil, a to do té míry, že cena unce zlata překročila hranici 5 000 dolarů a cena unce stříbra hranici 100 dolarů.

Po nárůstu o více než 60 % v roce 2025 zaznamenala cena zlata od začátku roku do 30. ledna již nárůst o více než 15 %. Stříbro, jehož cena v roce 2025 vzrostla o více než 140 %, si od 1. ledna připsalo nárůst přibližně o 40 %.

Toto zrychlení se projevuje také v tempu růstu cen. Zlatu trvalo téměř 1 700 dní, než se jeho cena zvýšila z 2 000 na 3 000 dolarů. K dosažení 4 000 dolarů stačilo pouhých 207 dní a k překročení hranice 5 000 dolarů pak jen 111 dní.

Toto zkrácení času potřebného k dosažení každého přírůstku o 1 000 dolarů ilustruje změnu trendu, která přesahuje pouhou debatu o vnitřní hodnotě kovu.

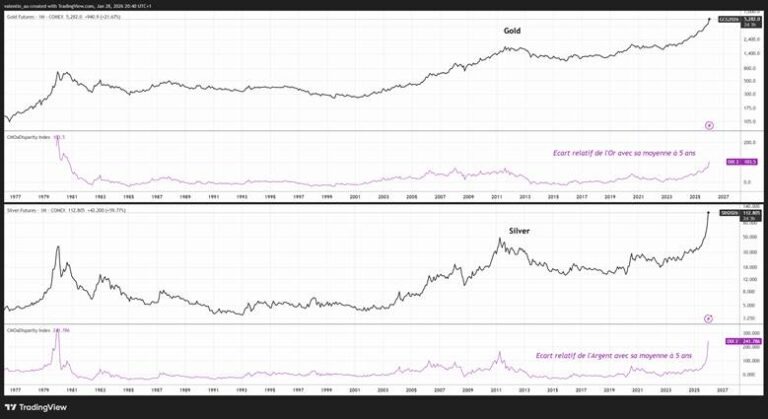

Na lineárním grafu se růst těchto kovů jeví přirozeně parabolicky. Nejužitečnější informace se nacházejí na logaritmickém grafu, kde se sklon za posledních několik měsíců také výrazně zvýšil, zejména u stříbra.

Img – Relativní rozdíly mezi zlatem a stříbrem a jejich příslušné pětileté klouzavé průměry překračují vrchol z roku 2011, ale zůstávají pod vrcholem z roku 1980 (Zdroj: TradingView)

Historicky je tento typ konfigurace, charakterizovaný jak náhlým zrychlením, tak neobvykle velkým rozdílem oproti dlouhodobému průměru (5 let na grafu), typický pro fáze intenzivní spekulace, i když jsou základní fundamenty zcela reálné, jak tomu bylo u kakaa v roce 2023 nebo u zlata a stříbra na počátku roku 2010.

Trh poháněný spekulativními toky díky lákavému příběhu

Je lákavé vysvětlovat tento prudký vzestup ztrátou důvěry v americká aktiva, zpochybňováním statusu dolaru nebo vnímaným oslabováním nezávislosti Federálního rezervního systému (Fed). Tyto faktory existují a tvoří souvislý příběh, ale samy o sobě nevysvětlují extrémní konvexitu pozorovanou v posledních měsících.

Údaje z trhu potvrzují výklad zaměřený spíše na „toky“ než na „fundamenty“. Rok 2025 se vyznačoval rekordními přílivy do burzovně obchodovaných fondů (ETF) zaměřených na zlato. Nedávno skupina CME oznámila absolutní rekord 3 338 528 kontraktů obchodovaných na své platformě pro kovy dne 26. ledna.

Mechanismus je jednoduchý: čím více trh vykazuje výraznou dynamiku a překračuje symbolické hranice, tím více přitahuje toky, což tuto dynamiku ještě posiluje. Tento cyklus se sám udržuje a může trvat déle, než se očekávalo, až do okamžiku, kdy se narativ, který jej podporuje, začne oslabovat, často ještě dříve, než se změní fundamentální faktory.

Zlato a stříbro jako „rezervoár“ pro přebytek úspor

K spekulativní dimenzi se přidává faktor spíše strukturální, často podceňovaný: absorpce globálního přebytku úspor.

Po mnoho let udržovaly politiky typu „beggar-thy-neighbor“ dolar uměle silný tím, že přitahovaly kapitálové toky, a bránily tak směnným kurzům v plném výkonu jejich role při vyrovnávání obchodních nerovnováh. V tomto kontextu se trvale silný dolar stal normou, navzdory přetrvávajícím americkým obchodním deficitům.

Pokud již tyto deficity nejsou automaticky kompenzovány přílivem kapitálu do aktiv denominovaných v dolarech, stává se opět dominantním mechanismem korekce prostřednictvím směnného kurzu, což automaticky tlačí na kurz dolaru.

Ve světě, který je stále ovládán merkantilistickými modely růstu, musí být přebytek úspor recyklován. Neexistuje však žádná dostatečně hluboká rezervní alternativa, která by tento přebytek trvale absorbovala. Současně americká administrativa projevuje klesající toleranci k absorpci těchto úspor bez protiplnění. Výsledek: část tohoto přebytku úspor by se mohla přesměrovat do zlata a stříbra, které se prosazují jako neutrální rezervní aktiva.

Co by mohlo narušit vzestupnou dynamiku

Existuje pevný fundamentální základ. Ale jak ceny rostou, ekonomické subjekty se přizpůsobují.

Financial Times nedávno poukázal na to, že při cenách kolem 112 dolarů za unci představuje stříbro nyní až 26 % celkových nákladů na fotovoltaický modul. Vzhledem k tomuto nárůstu výrobci urychlují strategie „úsporných opatření“ a náhrad, zejména prostřednictvím technologií měděných kontaktů. Průmyslová poptávka se tak stává pružnější.

V systému řízeném toky může zastavení růstu také vyplynout z pouhé změny vnímání. Geopolitické uklidnění, jako je obchodní dohoda mezi Donaldem Trumpem a Si Ťin-pchingem nebo diplomatický pokrok na Ukrajině, by mohlo stačit k oslabení převládajícího narativu. Stejně tak by měnověpolitický šok nebo pouhé přehodnocení trajektorie Federálního rezervního systému mohly vyvolat koordinovanou vlnu realizace zisků.

V tomto kontextu mohlo oznámení Bílého domu z pátku 30. ledna o jmenování Kevina Warshe do funkce předsedy Fedu oslabit narativ o příliš akomodantní politice Fedu. Warsh sice nedávno zaujal amerického prezidenta svými stranickými a uvolněnými výroky, ale jeho minulost ho spíše spojuje s táborem zastánců restriktivní politiky, kteří věnují zvýšenou pozornost riziku inflace.

Během krize v roce 2008, kdy byl guvernérem, se zdráhal prodloužit měnové uvolnění po pádu Bear Stearns a na podzim po pádu Lehman Brothers nadále zdůrazňoval inflační rizika, a to i v době, kdy se ekonomika propadala do deflačního prostředí. Tento kontrast mezi nedávným tónem považovaným za akomodativní a minulým restriktivním přístupem by mohl stačit k destabilizaci trhu, který je již přetížen pozicemi, a tím oslabit okrajový motor tohoto pohybu.

A konečně, důležitou roli hrají technické faktory. Stabilizace, či dokonce čisté odprodeje u ETF na zlato mohou oslabit přesvědčení nedávných kupujících. Rekordní úroveň aktivity v kombinaci s vysokou volatilitou rovněž zvyšuje riziko epizod deleveragingu, tj. nuceného snižování expozic.

V tomto kontextu by zvýšení maržových požadavků rozhodnuté clearingovou komorou CME u futures kontraktů na zlato a stříbro, což je běžná praxe ve fázích napětí, mohlo působit jako katalyzátor normalizace.

Implicitní volatilita zlata a stříbra (Zdroj: TradingView)

Závěr

Býčí teze ohledně zlata a stříbra nespočívá pouze na geopolitice nebo nedůvěře v měnu. Vychází především ze směsi samopoháněné spekulace a přesunu nadbytečných globálních úspor do „neutrálních“ rezervních aktiv. Dokud budou toky směřovat k nákupům, může tato dynamika přetrvávat.

Zlomový bod pravděpodobně nastane v důsledku jednoduchého faktoru, jako je obrat toků ETF, obrat dolaru a reálných sazeb, zpřísnění marží u derivátů nebo politický a měnový šok, který oslabí narativ. Pokud se tyto signály objeví, normalizace může být rychlá, stejně jako byl rychlý růst.