Pomimo wyraźnego spadku 30 stycznia ceny złota i srebra przekroczyły symboliczne progi, odnotowując błyskawiczny wzrost w ciągu kilku miesięcy oraz rekordowe wolumeny. Poza aspektem monetarnym obecna dynamika przypomina rynek napędzany przepływami kapitałowymi, na tle absorpcji nadwyżki światowych oszczędności. Jest to potężny, ale niestabilny motor. Czy ten wzrost cen metali szlachetnych dobiega końca?

Ceny złota rosną w szybkim tempie, a srebra jeszcze szybciej

Od kilku miesięcy złoto i srebro odnotowują błyskawiczny wzrost. Wzrost obserwowany w ostatnich latach wyraźnie przyspieszył, do tego stopnia, że cena uncji złota przekroczyła próg 5 000 dolarów, a uncji srebra – 100 dolarów.

Po wzroście o ponad 60% w 2025 r. cena złota odnotowała już ponad 15-procentowy wzrost od początku roku do 30 stycznia. Srebro, którego cena wzrosła o ponad 140% w 2025 r., odnotowało natomiast wzrost o około 40% od 1 stycznia.

To przyspieszenie widać również w tempie wzrostu cen. Złoto potrzebowało prawie 1700 dni, aby przejść z poziomu 2000 do 3000 dolarów. Osiągnięcie poziomu 4 000 dolarów zajęło zaledwie 207 dni, a przekroczenie progu 5 000 dolarów – tylko 111 dni.

To skrócenie czasu potrzebnego do osiągnięcia każdego kolejnego przedziału 1 000 dolarów ilustruje zmianę trendu, która wykracza poza zwykłą debatę na temat wewnętrznej wartości metalu.

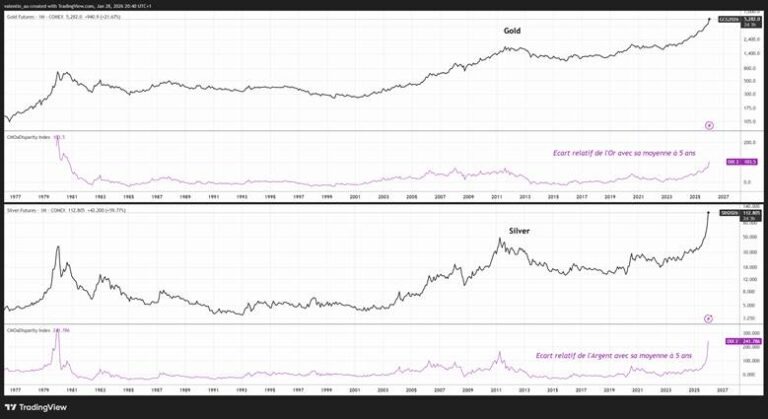

Na wykresie liniowym wzrost cen tych metali wydaje się naturalnie paraboliczny. Najbardziej przydatne informacje można znaleźć na wykresie logarytmicznym, gdzie nachylenie krzywej również wyraźnie wzrosło w ciągu ostatnich kilku miesięcy, szczególnie w przypadku srebra.

Img – Względne różnice między złotem a srebrem oraz ich odpowiednie pięcioletnie średnie kroczące przekraczają szczyt z 2011 r., ale pozostają poniżej szczytu z 1980 r. (Źródło: TradingView)

Historycznie rzecz biorąc, tego typu konfiguracja, charakteryzująca się zarówno gwałtownym przyspieszeniem, jak i niezwykle dużym odchyleniem od średniej długoterminowej (5 lat na wykresie), jest typowa dla faz intensywnej spekulacji, nawet gdy podstawowe czynniki fundamentalne są jak najbardziej realne, jak miało to miejsce w przypadku kakao w 2023 r. lub złota i srebra na początku lat 2010.

Rynek napędzany przepływami spekulacyjnymi dzięki atrakcyjnej narracji

Kuszące jest wyjaśnienie gwałtownego wzrostu utratą zaufania do amerykańskich aktywów, podważeniem statusu dolara lub postrzeganym osłabieniem niezależności Rezerwy Federalnej (Fed). Czynniki te istnieją i tworzą spójną narrację, ale same w sobie nie wyjaśniają ekstremalnej konweksji obserwowanej w ostatnich miesiącach.

Dane rynkowe potwierdzają interpretację opartą bardziej na „przepływach” niż na „fundamentach”. Rok 2025 charakteryzował się rekordowymi napływami środków do funduszy typu ETF inwestujących w złoto. Niedawno grupa CME ogłosiła absolutny rekord w postaci 3 338 528 kontraktów zawartych na jej platformie handlu metalami w dniu 26 stycznia.

Mechanizm jest prosty: im większą dynamikę wykazuje rynek i im więcej przekracza symbolicznych progów, tym bardziej przyciąga przepływy kapitałowe, co jeszcze bardziej wzmacnia tę dynamikę. Pętla ta napędza się sama i może trwać dłużej niż przewidywano, aż do momentu, gdy narracja, która ją podtrzymuje, zaczyna się osłabiać, często jeszcze zanim zmienią się fundamenty.

Złoto i srebro jako „rezerwuar” nadwyżki oszczędności

Do wymiaru spekulacyjnego dochodzi czynnik o charakterze bardziej strukturalnym, często niedoceniany: absorpcja nadwyżki światowych oszczędności.

Od wielu lat polityka typu „beggar-thy-neighbor” sztucznie utrzymywała silnego dolara poprzez przyciąganie przepływów kapitałowych, uniemożliwiając kursom walutowym pełne odgrywanie roli w korygowaniu nierównowagi handlowej. W tym kontekście trwale silny dolar stał się normą, pomimo utrzymujących się deficytów handlowych Stanów Zjednoczonych.

Jeśli deficyty te nie będą już automatycznie kompensowane napływem kapitału do aktywów denominowanych w dolarach, wówczas korekta poprzez kurs walutowy ponownie stanie się dominującym mechanizmem, co automatycznie osłabi dolara.

W świecie nadal zdominowanym przez merkantylistyczne modele wzrostu nadwyżka oszczędności musi zostać ponownie wykorzystana. Nie istnieje jednak wystarczająco głęboka alternatywa rezerwowa, która mogłaby trwale wchłonąć ten nadmiar. Jednocześnie administracja amerykańska wykazuje coraz mniejszą tolerancję dla bezwarunkowego wchłaniania tych oszczędności. W rezultacie część tego nadmiaru oszczędności mogłaby zostać przekierowana do złota i srebra, które stają się domyślnymi neutralnymi aktywami rezerwowymi.

Co może przerwać hossę

Istnieją solidne podstawy fundamentalne. Jednak wraz ze wzrostem cen podmioty gospodarcze dostosowują się do sytuacji.

Financial Times zauważył niedawno, że przy cenach wynoszących około 112 dolarów za uncję srebro stanowi obecnie nawet 26% całkowitego kosztu modułu fotowoltaicznego. W obliczu tego wzrostu producenci przyspieszają wdrażanie strategii oszczędnościowych i substytucyjnych, w szczególności poprzez stosowanie technologii styków miedzianych. Popyt przemysłowy staje się wówczas bardziej elastyczny.

W systemie opartym na przepływach zatrzymanie wzrostu może wynikać również z prostej zmiany postrzegania sytuacji. Uspokojenie sytuacji geopolitycznej, takie jak porozumienie handlowe między Donaldem Trumpem a Xi Jinpingiem lub postęp dyplomatyczny na Ukrainie, mogłoby wystarczyć do osłabienia dominującej narracji. Podobnie szok w polityce pieniężnej lub po prostu ponowna ocena kursu Rezerwy Federalnej mogłyby wywołać skoordynowaną falę realizacji zysków.

W tym kontekście ogłoszenie w piątek 30 stycznia przez Biały Dom nominacji Kevina Warsha na stanowisko prezesa Fed mogło osłabić narrację o zbyt akomodacyjnej polityce Fed. Warsh zdołał ostatnio przekonać prezydenta Stanów Zjednoczonych swoimi stronniczymi i łagodnymi wypowiedziami, jednak jego dotychczasowe działania wskazują raczej na przynależność do obozu zwolenników restrykcyjnej polityki, zwracających szczególną uwagę na ryzyko inflacji.

Podczas kryzysu w 2008 r., pełniąc wówczas funkcję prezesa, wykazał się niechęcią do przedłużania luzowania polityki pieniężnej po upadku Bear Stearns, a następnie jesienią, po upadku Lehman Brothers, nadal podkreślał ryzyko inflacyjne, nawet gdy gospodarka wkraczała w fazę dezinflacji. Ten kontrast między niedawnym tonem postrzeganym jako akomodacyjny a przeszłym, restrykcyjnym podejściem może wystarczyć, by zdestabilizować rynek już obciążony pozycjami, a tym samym osłabić marginalny motor tego ruchu.

Wreszcie istotne są czynniki techniczne. Stabilizacja, a nawet wypływy netto z funduszy ETF na złoto mogą osłabić przekonanie niedawnych nabywców. Rekordowy poziom aktywności w połączeniu z wysoką zmiennością zwiększa również ryzyko epizodów deleveragingu, czyli wymuszonej redukcji ekspozycji.

W tym kontekście podwyższenie wymogów dotyczących depozytu zabezpieczającego, o którym zdecydowała izba rozliczeniowa CME w odniesieniu do kontraktów terminowych na złoto i srebro – co jest powszechną praktyką w okresach napięć – mogłoby działać jako katalizator normalizacji.

Implikowana zmienność złota i srebra (Źródło: TradingView)

Wnioski

Teza o wzroście cen złota i srebra nie opiera się wyłącznie na geopolityce czy braku zaufania do pieniądza. Wynika ona przede wszystkim z połączenia samonapędzającej się spekulacji oraz przekierowania nadwyżki światowych oszczędności w stronę „neutralnych” aktywów rezerwowych. Dopóki przepływy pozostają ukierunkowane na zakupy, dynamika ta może się utrzymać.

Punktem przełomowym będzie prawdopodobnie prosty czynnik, taki jak zmiana kierunku przepływów w funduszach ETF, odwrócenie trendu dolara i realnych stóp procentowych, zaostrzenie marż na instrumentach pochodnych lub wstrząs polityczny i monetarny, który osłabi dotychczasową narrację. Jeśli pojawią się takie sygnały, normalizacja może nastąpić szybko, podobnie jak nastąpił wzrost.