Mientras que Tether, líder del sector de las stablecoins, no deja de batir récords, la agencia de calificación S&P Global acaba de rebajar la calificación de su token estrella, el USDT. El motivo: una disminución de la sobrecolateralización y unas reservas cuya gestión se considera opaca. Todo un orgullo para su director general, Paolo Ardoino…

Tether: un coloso con reservas de arcilla

El camino suele parecer todo un camino de rosas para los líderes de sectores en pleno desarrollo, como la empresa Tether y su stablecoin USDT, que lidera con amplia ventaja las cuotas de este mercado mundial, con una valoración de 184 500 millones de dólares. Sin embargo, su dominio, que sigue estimándose en más del 60 %, se perfila ahora como un obstáculo ante la implantación de marcos normativos sobre las criptomonedas en casi todo el mundo.

De hecho, la stablecoin USDT lleva varios meses excluida de jurisdicciones de primer orden, como la Unión Europea o los Estados Unidos, para gran satisfacción de su principal competidor, Circle, y su USDC, a pesar de que Tether ha registrado más de 10 000 millones de dólares de beneficios desde principios de año.

Una especie de paradoja, cuyo rechazo regulatorio se basa esencialmente en la opacidad de la gestión de sus reservas. En cualquier caso, este es uno de los principales argumentos esgrimidos por la agencia de calificación S&P Global (S&P Global Ratings) para rebajar la calificación del USDT en un informe reciente, a pesar de que «su precio se ha mantenido relativamente estable en los últimos años, así como durante los últimos 12 meses».

S&P Global Ratings ha reevaluado la capacidad de Tether (USDT) para mantener su paridad con el dólar estadounidense en 5 (baja), frente al 4 (restringida) anterior. Esta revisión a la baja refleja un aumento, desde nuestro último análisis, de la proporción de activos de mayor riesgo que respaldan las reservas del USDT.

«Llevamos su desprecio con orgullo»

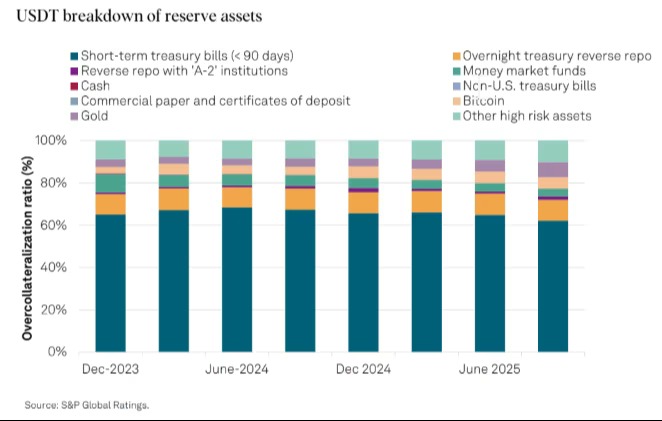

Aunque muestra un debilitamiento notable, la sobrecolateralización de las reservas del USDT —estimadas en 181 200 millones de dólares— sigue registrando una puntuación del 103,9 %, frente al 106,1 % de hace un año. Una caída que no es el principal problema, según los expertos de S&P Global Ratings, ante una evidente falta de «activos seguros».

De hecho, solo el 64 % de estas reservas se invierte en bonos del Tesoro estadounidense a corto plazo, con un 10 % adicional en operaciones de recompra (reverse repos) de bajo riesgo. El resto incluye bonos corporativos, criptomonedas, oro, préstamos garantizados y otros activos, con una proporción del 24 % calificada como de alto riesgo, frente al 17 % del año pasado.

Distribución de los activos de reserva del USDT

Pero eso no es todo. De hecho, Tether recurre, por ejemplo, a la empresa BDO Italia para elaborar sus instantáneas de reservas al final del trimestre, antes de añadirles —sin ninguna auditoría previa— sus cifras globales de activos y pasivos. Además, su reestructuración llevada a cabo el año pasado dividió la empresa en cuatro divisiones, sin ninguna visibilidad sobre sus interacciones en relación con la gestión del USDT.