Le stablecoin raggiungono un nuovo picco con 310 miliardi di dollari di capitalizzazione. Mentre il mercato delle criptovalute fatica a ritrovare un trend chiaro in questo fine 2025, questi asset stabili confermano il loro ruolo centrale nell’ecosistema, nonostante i cali significativi di Bitcoin ed Ether.

Le stablecoin superano i 310 miliardi di dollari di capitalizzazione

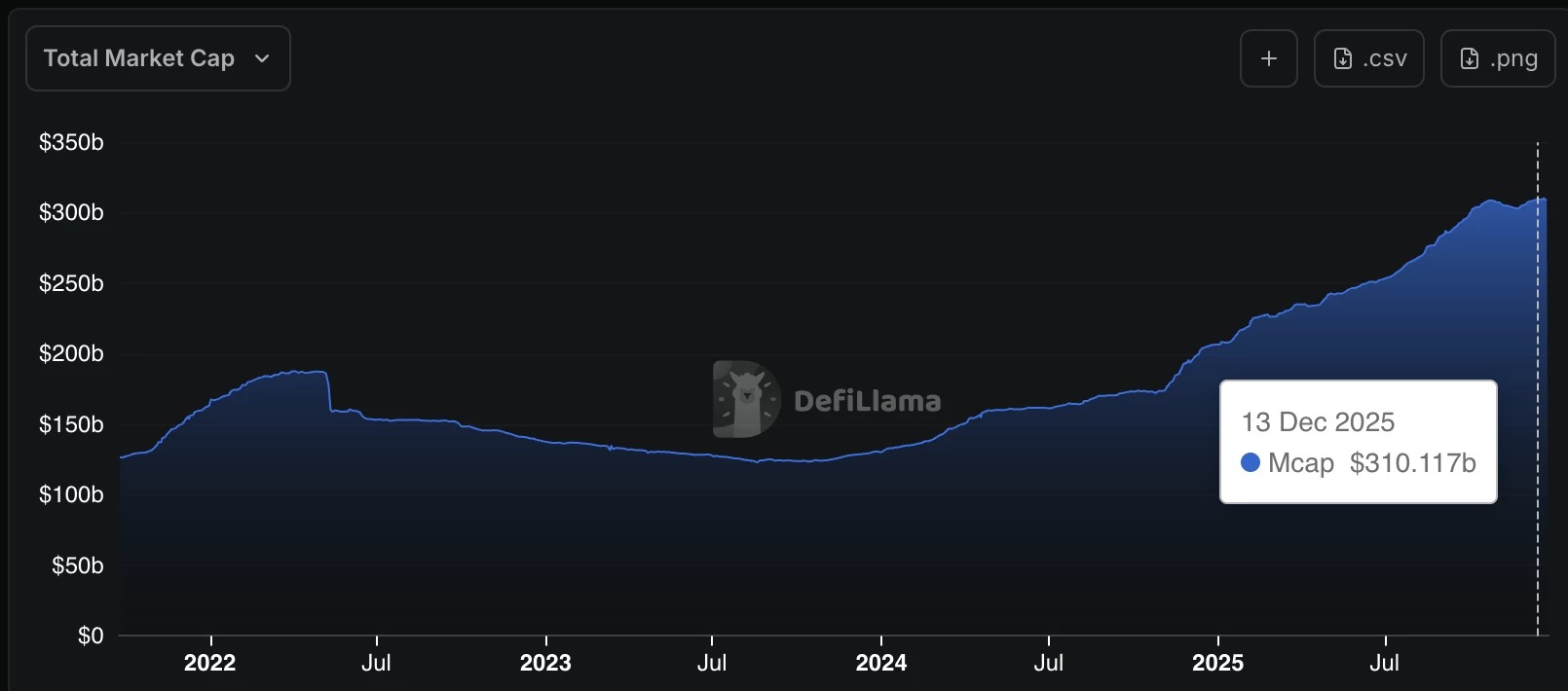

Mentre il mercato delle criptovalute fatica a ritrovare un trend chiaro in questo fine 2025, la capitalizzazione delle stablecoin continua ad aumentare. Il Bitcoin, dopo aver raggiunto un ATH di 126.000 dollari a ottobre, oscilla ora intorno agli 89.000 dollari, con un calo del 30%. L’Ether, dal canto suo, ha fatto solo una breve incursione al di sopra del suo precedente massimo prima di perdere il 40%.

L’attuale performance delle criptovalute sta creando frustrazione tra gli investitori, mentre i mercati azionari, sostenuti dal settore dell’intelligenza artificiale, continuano la loro ascesa, con l’S&P 500 che supera nuovi massimi storici e si avvicina ai 7.000 punti.

Ma le stablecoin non conoscono il mercato ribassista.

Dopo essere scese da 187 miliardi nel maggio 2022 a 124 miliardi nel 2023 durante l’ultimo mercato ribassista, la loro capitalizzazione è risalita a 205 miliardi nel gennaio 2025. E oggi supera i 310 miliardi di dollari.

Mentre gli investitori speravano che il mercato delle criptovalute attirasse nuovi capitali e sostenesse la valutazione delle altcoin, queste ultime faticano in realtà a catturare il valore realmente creato dall’ecosistema: la tokenizzazione del dollaro. L’aumento della capitalizzazione delle stablecoin appare quindi come l’espressione diretta del crescente utilizzo del dollaro all’interno dei protocolli blockchain.

La crescita delle stablecoin è accompagnata da un nuovo quadro normativo negli Stati Uniti. Il GENIUS Act, adottato quest’estate, impone agli emittenti di stablecoin requisiti di trasparenza sulle riserve, audit regolari e una licenza specifica rilasciata dal Tesoro.

Lungi dal frenare il mercato, questa nuova regolamentazione sembra invece rassicurare gli investitori istituzionali, attratti da questo nuovo strumento che consente di concepire nuovi strumenti finanziari. Sempre più istituzioni esprimono così il desiderio di emettere la propria stablecoin, spinte da una domanda in forte crescita, ma anche dai profitti che oggi realizzano i principali emittenti.

Le stablecoin sono un punto di fragilità sistemica

Se oggi le stablecoin si impongono come motore dell’attività sulle blockchain di smart contract, come Ethereum o Solana, il loro dominio solleva un paradosso di fondo.

Sebbene rappresentino una quota minima della capitalizzazione totale del mercato delle criptovalute, oggi concentrano la maggior parte dell’utilizzo reale: trasferimenti, trading sui DEX, garanzie collaterali per prestiti decentralizzati, ecc. Le stablecoin sono diventate l’infrastruttura invisibile e indispensabile della liquidità.

Ciò solleva un problema inerente alle stablecoin, in particolare l’USDC, l’USDT e quelle centralizzate che rappresentano il 98% del mercato, sono emesse da entità private centralizzate (Circle, Tether), soggette alla regolamentazione americana del GENIUS Act, rendendo la loro influenza dipendente dalle decisioni dell’autorità di regolamentazione americana.

Ciò solleva un problema inerente alle stablecoin: l’USDC, l’USDT e, più in generale, tutte le stablecoin centralizzate, che rappresentano circa il 98% del mercato, sono emesse da entità private come Circle o Tether. Queste ultime sono soggette alla regolamentazione statunitense, in particolare attraverso il GENIUS Act, il che rende la loro influenza direttamente dipendente dalle decisioni dell’autorità di regolamentazione degli Stati Uniti. Questa realtà crea uno squilibrio strategico senza precedenti: in caso di fork di una blockchain, gli emittenti di stablecoin devono scegliere, o essere costretti, a sostenere uno dei rami, ma non l’altro. La loro scelta può quindi determinare il destino di una rete. Ironia della sorte, più le stablecoin vengono utilizzate, più l’ecosistema diventa vulnerabile alle decisioni centralizzate.