")

Tokenizacja aktywów rzeczywistych (RWA) zmienia granice tradycyjnych finansów do tego stopnia, że niepokoi członków Banku Rozrachunków Międzynarodowych (BIS). Powodem jest rozwój tokenizowanych funduszy pieniężnych, które mogą zwiększać ryzyko związane z tradycyjnymi finansami.

Bezprecedensowy rozwój tokenizowanych funduszy pieniężnych

Bank banków centralnych, znany również jako Bank Rozrachunków Międzynarodowych (BIS), często zajmuje niekorzystne stanowisko wobec wielu postępów związanych z sektorem kryptowalut.

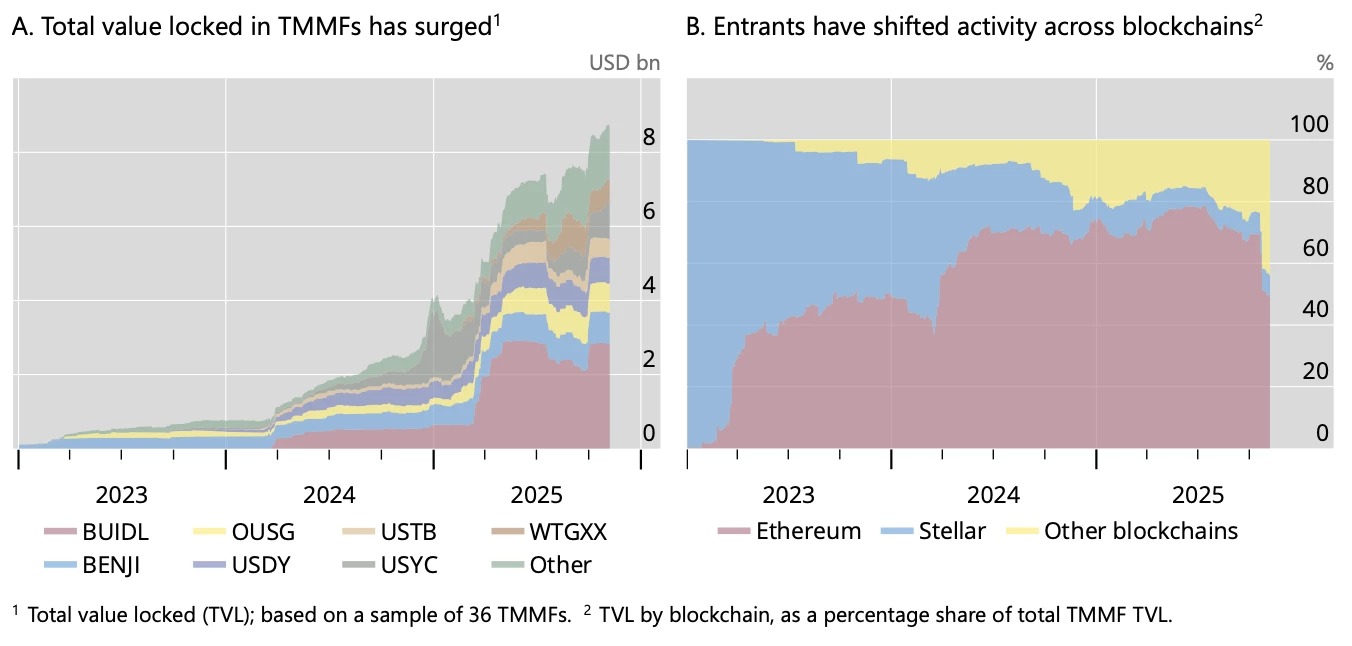

Nieufność ta dotyczyła ostatnio znacznego rozwoju rynku tokenizowanych funduszy pieniężnych (tokenised money market funds, TMMF), który w ciągu ostatniego roku wzrósł o 265%. Wynikało to w szczególności z obecności gigantów tradycyjnej finansowości, takich jak BlackRock i jego fundusz BUIDL lub Franklin Templeton.

Po powolnym starcie TMMF odnotowały szybki wzrost w ciągu ostatnich dwóch lat. Całkowita wartość zablokowana (TVL), równoważna wartości aktywów pod zarządzaniem, wynosiła zaledwie około 770 milionów dolarów pod koniec 2023 roku, ale wzrosła ponad dziesięciokrotnie, osiągając prawie 9 miliardów dolarów pod koniec października 2025 roku.

Skąd ten sukces? Zdolność do utrzymania pewnej stabilności, przy jednoczesnym umożliwieniu wypłacania odsetek on-chain ich posiadaczom, w przeciwieństwie do amerykańskich emitentów stablecoinów, którzy nie mogą oferować tego rodzaju pasywnych zysków. Chyba że zainteresowane przedsiębiorstwa powierzą zarządzanie podmiotom zewnętrznym, jak w przypadku Coinbase i PayPal.

Jednocześnie te TMMF emitowane w formie tokenów „mają te same kluczowe funkcje co stablecoiny, takie jak transakcje peer-to-peer i programowalność za pomocą smart kontraktów”. To może zainteresować użytkowników zdecentralizowanych usług finansowych (DeFi), którzy nieustannie poszukują niezawodnych i dostępnych zabezpieczeń.

Ryzyko odzwierciedlające i potęgujące ryzyko związane z funduszami konwencjonalnymi

Obecnie inwestycje w te fundusze dotyczą wyłącznie portfeli zatwierdzonych za pomocą tokenów (ERC-1400/3643), które mogą blokować ich transfery do portfeli niefigurujących na liście. Ograniczenie to można jednak bardzo szybko obejść za pomocą tokenów opakowanych lub korzystając z niektórych platform.

Rozwój zdolności do uczynienia z tych tokenizowanych funduszy pieniężnych „podstawy przyszłego systemu finansowego”. Okazja dla analityków BIS do podniesienia alarmu, domagając się „ostrożnego zarządzania ryzykiem, które jest niezbędne do utrzymania zaufania”.

Tokenizowane fundusze rynku pieniężnego powodują ryzyko, które odzwierciedla — a nawet może wzmacniać — ryzyko związane z konwencjonalnymi funduszami tego samego typu i stablecoinami.

Wzmocnienie to może wynikać z „przejrzystości transakcji w łańcuchu bloków, która może zwiększać ryzyko płynności, służąc jako mechanizm koordynacji między inwestorami”. Ale także z zasady „komponowalności” charakterystycznej dla DeFi, która łączy protokoły ze sobą jak finansowe klocki Lego.

A co z strategiami pożyczek lewarowanych (looping), polegającymi na „zastawianiu TMMF w celu zaciągnięcia pożyczki w stablecoinach, aby kupić więcej TMMF”? Wszystkie te sytuacje mogą nasilić pewne efekty propagacji, zwłaszcza w przypadku szoku rynkowego.