")

De tokenisatie van reële activa (RWA) verlegt de grenzen van de traditionele financiële sector, tot grote bezorgdheid van de leden van de Bank voor Internationale Betalingen (BIS). De reden hiervoor is dat tokenized geldmarktfondsen de risico’s van de traditionele financiële sector kunnen vergroten.

Een ongekende ontwikkeling van tokenised geldmarktfondsen

De Bank van Centrale Banken, ook bekend als de Bank voor Internationale Betalingen (BIS), staat vaak afwijzend tegenover de vele ontwikkelingen in de cryptovalutasector.

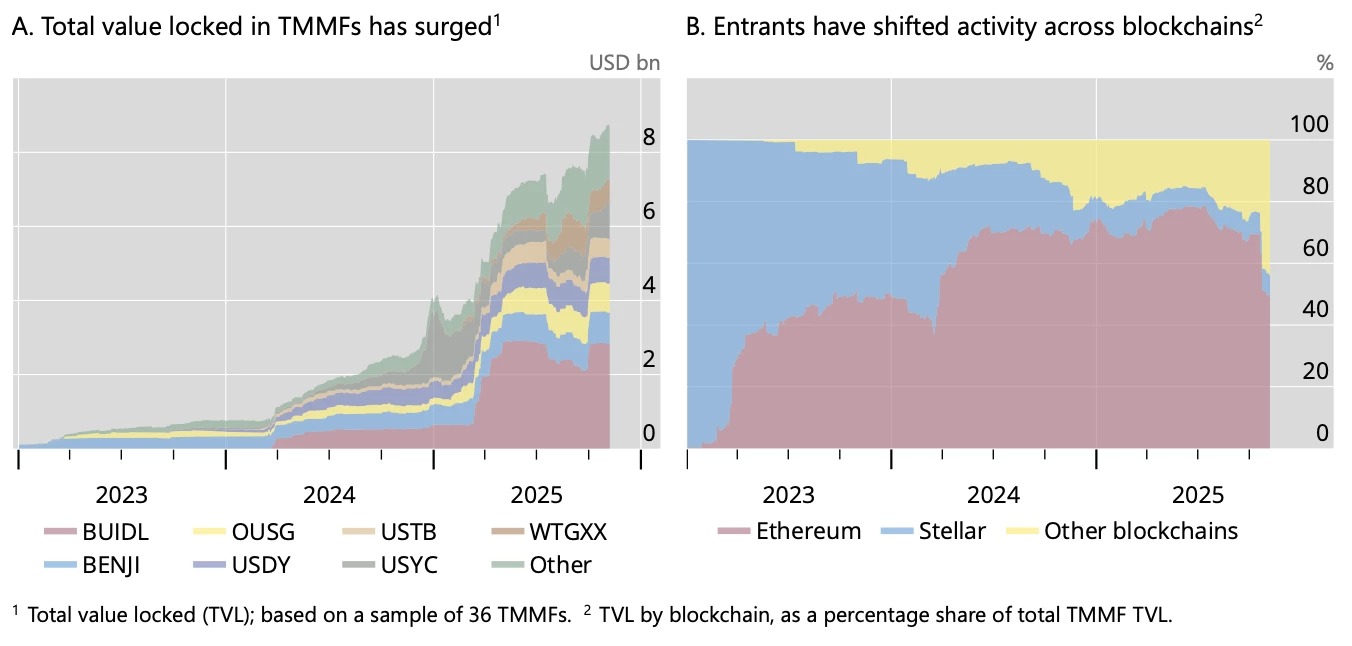

Dit wantrouwen geldt nu ook voor de aanzienlijke groei van de markt voor tokenised money market funds (TMMF’s), die het afgelopen jaar met 265% is gestegen. Dit komt met name door de aanwezigheid van traditionele financiële giganten, zoals BlackRock met zijn BUIDL-fonds en Franklin Templeton.

Na een trage start hebben TMMF’s de afgelopen twee jaar een snelle groei doorgemaakt. De totale waarde in bewaring (TVL), gelijk aan het beheerd vermogen, bedroeg eind 2023 slechts ongeveer 770 miljoen dollar, maar is meer dan vertienvoudigd tot bijna 9 miljard dollar eind oktober 2025.

De reden voor dit succes? Het vermogen om een zekere stabiliteit te handhaven en tegelijkertijd on-chain rente uit te keren aan hun houders, in tegenstelling tot Amerikaanse stablecoin-uitgevers die dit soort passieve rendementen niet kunnen bieden. Tenzij de betrokken bedrijven hun beheer uitbesteden aan derde partijen, zoals in het geval van Coinbase en PayPal.

Tegelijkertijd hebben deze TMMF’s, die in de vorm van tokens worden uitgegeven, “de belangrijkste kenmerken van stablecoins, zoals peer-to-peer-transacties en programmeerbaarheid via smart contracts”. Dit is interessant voor gebruikers van gedecentraliseerde financiering (DeFi) die voortdurend op zoek zijn naar betrouwbare en beschikbare zekerheden.

Risico’s die die van conventionele fondsen weerspiegelen en kunnen versterken

Op dit moment hebben de investeringen in deze fondsen alleen betrekking op portefeuilles die zijn goedgekeurd met behulp van tokens (ERC-1400/3643) die de overdracht naar niet-vermelde wallets kunnen blokkeren. Deze beperking kan echter zeer snel worden omzeild met gewrappte tokens of via bepaalde platforms.

Een opmars in het vermogen om van deze getokeniseerde geldmarktfondsen de “basis van het toekomstige financiële systeem” te maken. Voor de analisten van de BIS was dit een gelegenheid om aan de alarmbel te trekken en te eisen dat “voorzichtig risicobeheer essentieel is om het vertrouwen te behouden”.

Getokeniseerde geldmarktfondsen brengen risico’s met zich mee die een afspiegeling zijn van – en zelfs een versterking kunnen zijn van – de risico’s van conventionele fondsen van hetzelfde type en stablecoins.

Een versterking die zou kunnen optreden als gevolg van “de transparantie van on-chain transacties, die het liquiditeitsrisico kunnen vergroten door als coördinatiemechanisme tussen beleggers te fungeren”. Maar ook als gevolg van het specifieke “composability”-principe van DeFi, waarbij protocollen als financiële legoblokjes met elkaar worden verweven.

En wat te denken van de strategieën voor leningen met hefboomeffect (looping), waarbij “TMMF’s als onderpand worden gebruikt om stablecoins te lenen om meer TMMF’s te kopen”? Dit zijn allemaal situaties die bepaalde verspreidingseffecten zouden kunnen versterken, met name in het kader van een marktschok.