")

Poté, co Stream Finance oznámilo ztrátu ve výši 93 milionů dolarů, jeho XUSD se propadlo, což odhalilo nákazu u dalších protokolů decentralizovaného financování.

S pomocí odborných znalostí Pascala Tallaridy, zakladatele Jarvis Network a lektora Alyry, se podíváme na různé dotčené subjekty, souvislosti této kauzy a nebezpečí, které to může představovat pro DeFi.

Ohrožuje kauza Stream Finance a její XUSD DeFi?

V posledních dnech jsou nervy lovců výnosů v decentralizovaném financování (DeFi) vystaveny těžké zkoušce, nejprve pondělním hackem 130 milionů dolarů na Balancer (BAL) a nyní skandálem kolem Stream Finance a jeho XUSD.

Připomeňme, že týmy protokolu odhalily ztrátu 93 milionů dolarů, kterou přisoudily „externímu správci fondů“. Tato díra v pokladně však přímo ovlivňuje rezervy XUSD, který lze zneužíváním jazyka označit za stablecoin, ale ve skutečnosti se jedná spíše o token výnosů, který před krizí nabízel až 18 % složeného úroku.

Zatímco před těmito událostmi protokol vykazoval 530 milionů dolarů spravovaných aktiv a 163 milionů dolarů celkové uzamčené hodnoty (TVL) ze strany uživatelů, dnes je tato TVL podle údajů DefiLlama 94 milionů dolarů.

Samotné tyto ztráty, i když jsou významné, zůstávají pro ekosystém DeFi do značné míry zvládnutelné. Problémem je, že v případě Stream Finance se u několika protokolů projevuje efekt nákazy.

Půjčovací smyčky zvyšují riziko

Souběžně s tím se Pascal Tallarida, zakladatel Jarvis Network a lektor pro Alyru, vrací k případu půjčovacích smyček, neboli loopingu, který spočívá v půjčení si aktiva, jeho uložení jako kolaterálu a opětovném půjčení si. To umožňuje maximalizovat výnosy, ale také zvyšuje riziko:

Mnoho investorů začalo provádět looping. Nakoupili XUSD, uložili je na peněžním trhu, vypůjčili si USDC nebo jiné stablecoiny a znovu nakoupili XUSD. Tým stojící za XUSD to udělal sám. To znamená, že si půjčoval dolary od různých protokolů [Morpho, Euler, pozn. red.].

Právě díky této strategii Stream Finance vykázal více než 500 milionů dolarů spravovaných aktiv, což bylo dvojí započítání, bez kterého byla skutečná TVL nižší.

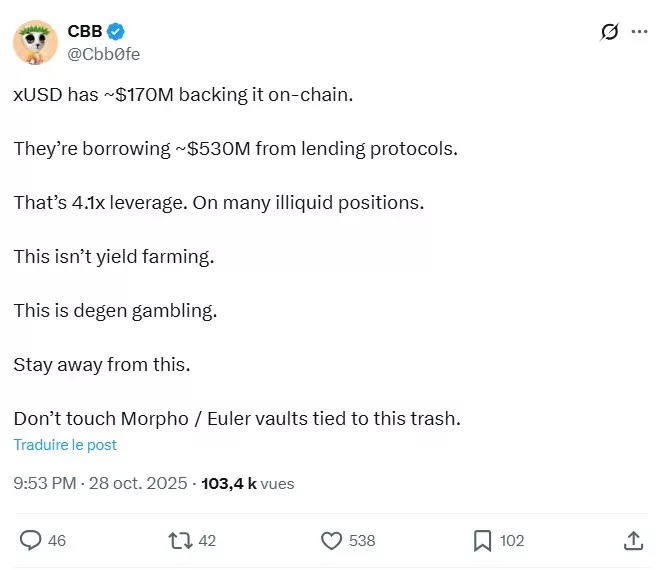

Tato praxe vyvolala otázky ze strany komunity, na které týmy protokolu v posledních dnech slíbily poskytnout důkazy o rezervách. Mezi varovné signály můžeme zejména uvést tento tweet z 28. října:

Na DefiLlama začala TVL klesat již 27. října, což svědčí buď o insider tradingu, nebo o ztrátě důvěry investorů. Od událostí, které nyní známe, je mnoho pozic zablokováno, jak vysvětluje Pascal Tallarida:

Problémem je, že jelikož XUSD byl používán jako kolaterál téměř všude, prioritou těch, kteří půjčovali USDC nebo jiná aktiva a přijímali XUSD jako kolaterál, bylo vybrat své prostředky. Jediné prostředky, které však můžete vybrat, jsou ty, které ještě nebyly půjčeny, takže všechny fondy s XUSD jako kolaterálem dosáhly 100% využití a úrokové sazby vzrostly. […] Pozice mohou být likvidovány, ale lidé dnes nechtějí likvidovat XUSD, protože nemá smysl likvidovat, aby získali zpět aktivum, o kterém ještě nevíme, jaké je jeho skutečné zajištění.

Abychom pochopili, co bude dál, musíme se nejprve vrátit k několika důležitým pojmům v tomto textu. Pokud jde o likvidaci, připomeňme, že když pozice již není dostatečně zajištěna, likvidátoři tuto pozici uzavřou pomocí kapitálu uloženého jako kolaterál, přičemž původnímu majiteli je rovněž uložena pokuta. Operace je pak zisková pro likvidátory, kteří si ponechají bonus z pokuty poté, co byl zbývající kapitál použit k pokrytí ztrát.

U fondů blokovaných v poolech to platí v případě protokolů jako Morpho nebo Euler, které používají trezory, ve kterých lze obecně půjčit konkrétní aktivum proti jinému danému aktivu. To platí méně u aplikací jako Aave, kde lze použít několik povolených kolaterálů k půjčení několika povolených aktiv.

Zhoršili kurátoři krizi?

Po tomto nezbytném vysvětlení se nyní dostáváme k jádru problému Stream Finance, a to k nákaze dalších aplikací DeFi, což připomíná případ UST, avšak v mnohem menším měřítku.

Abychom tomu porozuměli, je třeba poukázat na roli správců, tedy třetích stran, které definují strategie pro aktiva vypůjčená prostřednictvím trezorů, zejména v oblasti řízení rizik a alokace. Zde se zdá, že mnoho protokolů by mohlo být zasaženo krachem XUSD:

K tomu se přidává skutečnost, že bylo zjištěno, že mnoho projektů mělo nepřímou expozici vůči XUSD. Tyto projekty jsou dnes zasaženy, jako například projekt Trevee, který se rozhodl spolupracovat s MEV Capital, a MEV Capital se rozhodl půjčit svěřené prostředky proti XUSD jako kolaterálu. Samozřejmě to nebylo jediné, co udělali, ale s poklesem TVL a výběry z protokolu se podíl prostředků půjčených proti XUSD zvýšil až na 92 %.

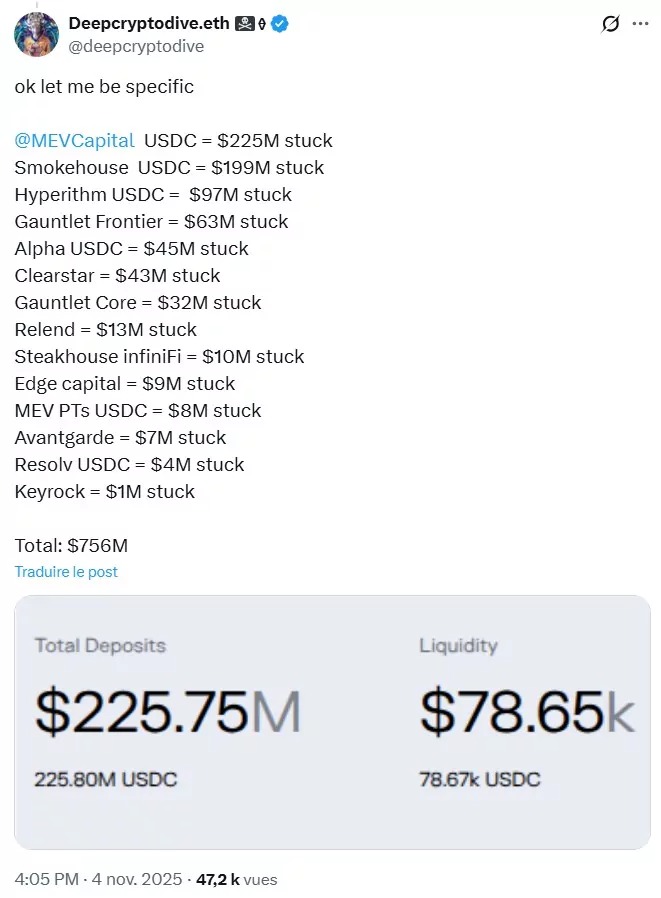

Podle Deepcryptodive.eth, který dohlíží na rizika pro správce aktiv on-chain KPK, by mělo být v různých trezorech na Morpho Labs blokováno celkem 756 milionů dolarů, s přihlédnutím k expozici vůči XUSD:

Je však třeba upřesnit, že Morpho ze své strany zprostředkovalo prohlášení několika svých partnerů, kteří tvrdí, že nemají žádnou expozici vůči XUSD. To je například případ Steakhouse Financial, Gauntlet nebo Felix Vanilla.

Paul Frambot, spoluzakladatel a generální ředitel společnosti Morpho Labs, se na X vyjádřil na obranu svého názoru:

Trezor je srovnatelný s on-chain fondem a stejně jako tradiční fondy budou některé výkonné a jiné ne, ale to musíme akceptovat a zmírnit, pokud chceme vybudovat skutečně otevřený a decentralizovaný systém. Skutečnost, že pouze jeden trezor z přibližně 320 v aplikaci Morpho byl vystaven, byť jen částečně, xUSD, nijak nedokazuje neúčinnost modelu, naopak. Díky modelu izolovaného trhu a trezoru Morpho nebylo více než 319 dalších trezorů a jejich vkladatelů, z nichž každý má odlišný rizikový profil, vystaveno žádnému riziku.

Stále nedokonalý systém

Ačkoli současná situace vyžaduje zamyslet se nad tím, jakým způsobem se generují výnosy v DeFi, není na místě neprávem obviňovat Morpho nebo jakýkoli jiný protokol, který může být do této krize zapojen bez svého vědomí.

Nicméně příští týdny by mohly být poučné, pokud jde o rozsah této situace, což by mělo sloužit jako ponaučení, aby se chyby tradičního finančnictví nepřenášely do DeFi. Pascal Tallarida totiž zdůrazňuje, že DeFi „se stalo opravdu komplexním“:

Na peněžních trzích, jako je Morpho, správci přidělí vaše prostředky na různé trhy. Jsou to oni, kdo rozhoduje o kolaterálech, takže mohou z jednoho dne na druhý přijmout nový kolaterál, aniž by se vás ptali na váš názor. Stále více protokolů svěřuje své prostředky správcům, aby spravovali jejich likviditu. Je to nepochybně velmi dobrý model pro budoucnost DeFi, ale model, který lze vylepšit, zejména pokud jde o transparentnost skutečných rizik, která správci podstupují. Proto existují regulace v tradičním finančnictví. Stále se jedná o lidské bytosti, které dělají chyby; chyby někdy upřímné, někdy z chamtivosti.

Ačkoli náš interlocutor „se domnívá, že správci tuto krizi na XUSD zhoršili“ a „doufá, že bude nějaké pokračování“, neháže všechny do jednoho pytle. Stejně jako Paul Frambot připomíná, že „většina trezorů [DeFi] není vystavena XUSD“. Ačkoli mnoho správců tento produkt tedy nepoužívalo, může dojít k paušalizaci kvůli několika viníkům.

Zlom v DeFi?

Na závěr Pascal Tallarida zdůrazňuje lidský faktor, který v DeFi nabývá na významu:

Tento rok mě naučil, že v DeFi je stále více lidského faktoru. Původně mělo být DeFi něco deterministického, kde jste museli prostě věřit kódu. Jistě, docházelo k lidským chybám, ale byly omezené. Nyní, s kurátorským přístupem, se podle mě vracíme k modelu, kde je člověk velmi důležitý, protože přijímá rozhodnutí.

Pokud se trhy trvale obrátí, mohou se objevit další problémy než ten se Stream Finance, jak tomu bylo v roce 2022.

Pokud k tomu přidáme hack Balanceru, o kterém jsme mluvili na začátku článku, důvěra investorů by se mohla oslabit a vyvolat odliv kapitálu. Na Ethereu to však zatím není případ, pokud porovnáme TVL v ekvivalentu ETH, ale i tak je to statistika, kterou je třeba sledovat.

Někdy také platí, že problémy se dostanou na veřejnost až po určité době, o čemž svědčí hack Moonwell, při kterém útočník ukradl dvakrát 1 milion dolarů v ETH v rozmezí méně než jednoho měsíce. V úterý on-chain data také odhalila, že útočník napadl také Venus Protocol (664 000 dolarů) a Takara Lend (přibližně 450 000 dolarů), stejně jako další protokoly, u nichž šlo o menší částky.

Ekosystém se z této nepříznivé situace jistě vzpamatuje, ale tyto příběhy mohou posloužit jako argumenty pro zastánce regulace, až se ceny trvale obrátí.