Gracias a los documentos relacionados con su salida a bolsa, podemos ver que Gemini y Bullish utilizaron una controvertida norma contable. ¿Se sobrevaloraron los resultados financieros?

Gemini y Bullish utilizan una controvertida norma contable en su contabilidad

Mientras que la plataforma de intercambio de criptomonedas Bullish completó su oferta pública inicial (OPI) la semana pasada, Gemini debería seguir sus pasos próximamente y convertirse en la tercera plataforma de intercambio en salir a bolsa en Estados Unidos.

Sin embargo, parece que la contabilidad de las dos empresas se ha maquillado un poco gracias a una nueva norma contable, aparentemente para complacer a los inversores, como han señalado nuestros colegas de Protos:

La salida a bolsa de Bullish comenzó en 95 dólares y alcanzó los 118 dólares antes de desplomarse a 64 dólares una semana después. Sin la nueva norma FASB ASU 2023-08, que permite la revalorización de las criptomonedas en las cuentas de resultados, sus dos últimos ejercicios habrían sido negativos. Los grupos de presión contables han conseguido exactamente lo que querían.

En concreto, esta famosa norma contable ya ha sido adoptada por Strategy desde hace varios trimestres, y de hecho hace unas semanas pusimos de relieve sus posibles desviaciones, mientras que la empresa de Michael Saylor reclamaba un supuesto beneficio de 10 000 millones de dólares.

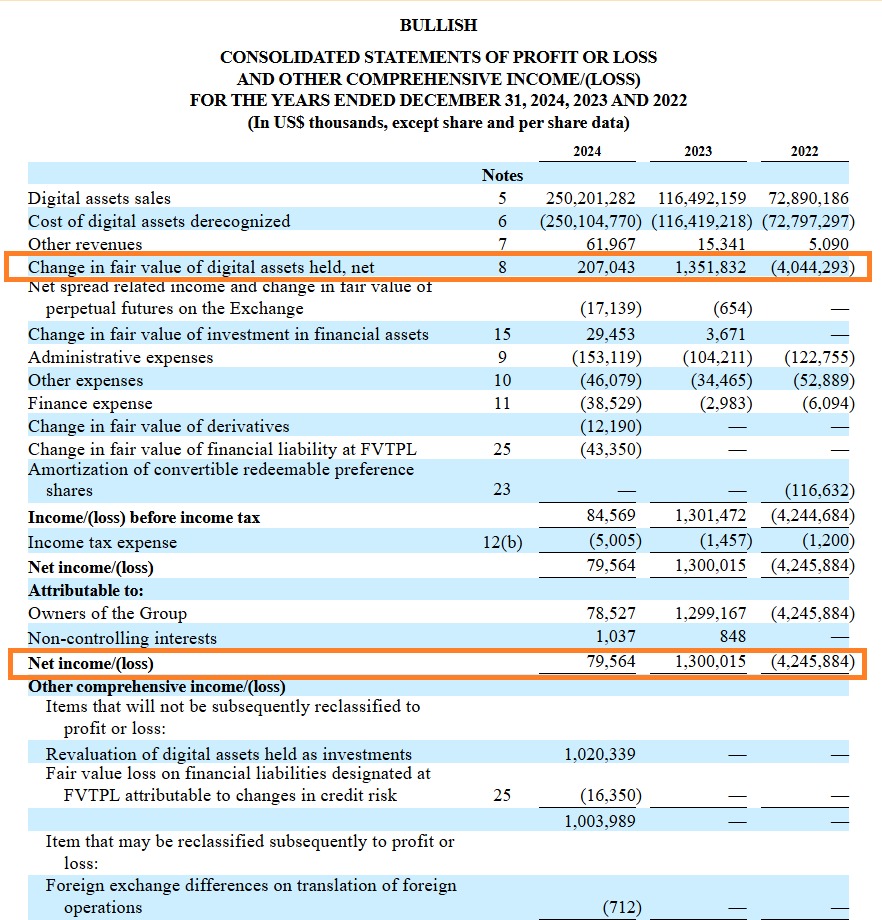

En cuanto a Bullish, donde la bolsa registró unos ingresos netos de 70,56 millones de dólares en 2024, cabe destacar que la empresa también incluyó en dichos ingresos 207 millones de dólares de plusvalías latentes sobre sus criptomonedas. Sin ello, los mismos ingresos netos de Bullish habrían supuesto una pérdida de 127,48 millones de dólares:

En cuanto a Gemini, la situación es un poco más preocupante. Y con razón, ya que volvimos a registrar 282,47 millones de dólares de pérdidas durante los primeros seis meses del año. Sin embargo, las ganancias latentes en criptomonedas están bien integradas en este balance. Sin ellas, Gemini habría registrado una pérdida de 320,33 millones de dólares en el primer semestre de 2025.

Cabe señalar que, aunque discutible, esta norma contable es perfectamente legal en Estados Unidos. No obstante, su uso debe hacernos desconfiar de las cifras que a veces pueden presentar las empresas, por lo que conviene fijarse en las letras pequeñas de los balances, en lugar de solo en la facturación y los beneficios.