За няколко месеца САЩ разпънаха дълъг червен килим за стабилните монети. GENIUS Act, подкрепен от мнозина, има за цел именно да ги регулира и се очаква да влезе в сила много скоро. Но дали това са наистина добри намерения? Или в крайна сметка всичко това е организирано, за да се спаси дългът и да се подпомогнат най-големите банки?

Стабилните криптовалути избухват. Но защо?

От началото на 2021 г. стабилните криптовалути отбелязват значителен растеж и постепенно се превърнаха в неизменна част от криптопазара. Тези уникални криптовалути са обезпечени с актив, най-често валута като долар или евро.

И то почти винаги към долара: към момента на написването на тази статия стабълкоините имат пазарна капитализация от 264 милиарда долара. От тази сума 256,5 милиарда са стабълкоини, обезпечени с долара, като гигантите Tether и Circle са начело.

Първият, исторически лидер в сектора, има пазарна капитализация от 158 милиарда долара с USDT. Circle, вечният втори, има капитализация от 62 милиарда долара с USDC.

Отскоро стабълкоините се възхваляват в САЩ, както от банките, така и от предприятията. Причината за това е облекчаването на регулациите, което се очертава откакто Доналд Тръмп е президент на страната, по-специално чрез GENIUS Act, приет наскоро от Сената.

Дори Скот Бесент, министър на финансите на САЩ, изглежда също възхитен от идеята, че стабилните криптовалути набират сила:

Recent reporting projects that stablecoins could grow into a $3.7 trillion market by the end of the decade. That scenario becomes more likely with passage of the GENIUS Act.

A thriving stablecoin ecosystem will drive demand from the private sector for US Treasuries, which back…

— Министър на финансите Скот Бесент (@SecScottBessent) 17 юни 2025 г.

Последните доклади предвиждат, че стабилните монети могат да достигнат пазар от 3,7 трилиона долара до края на десетилетието. Този сценарий става все по-вероятен с приемането на GENIUS Act. Но най-важното, което подчертава Скот Бесент, е, че „процъфтяващата екосистема на стабилни монети ще стимулира търсенето от частния сектор на американски държавни облигации, които ги подкрепят. Това ново търсене може да намали разходите за заеми на държавите и да допринесе за овладяване на държавния дълг. “

Това е началото на отговора на въпроса, който задава Артур Хейс, съосновател на BitMEX, в последния си блог пост:

Защо Скот Бесент е толкова оптимистичен по отношение на стабилните монети? Защо „Genius Act“ получи двупартийна подкрепа?

Дали американските политици наистина се интересуват от финансовата свобода или има нещо друго зад това? Може би те се интересуват от нея в абстрактен план, но благородните идеали не мотивират действията.Американският дълг на заден план

За да подкрепи думите си, Артур Хейс припомни няколко факта. Предвид неконтролираните разходи, САЩ се намират в следната ситуация:

- Държавните разходи нарастват лавинообразно (особено в областта на сигурността, с участието на САЩ в Украйна и Близкия изток);

- Данъците не следват тази тенденция;

- Единственият изход е дългът.

Това не е специфично за САЩ, както показва следната графика. Въпреки това, доходността на 30-годишните облигации е сред най-високите, което отразява загубата на доверие на кредиторите в способността на държавата да изплати дълговете си.

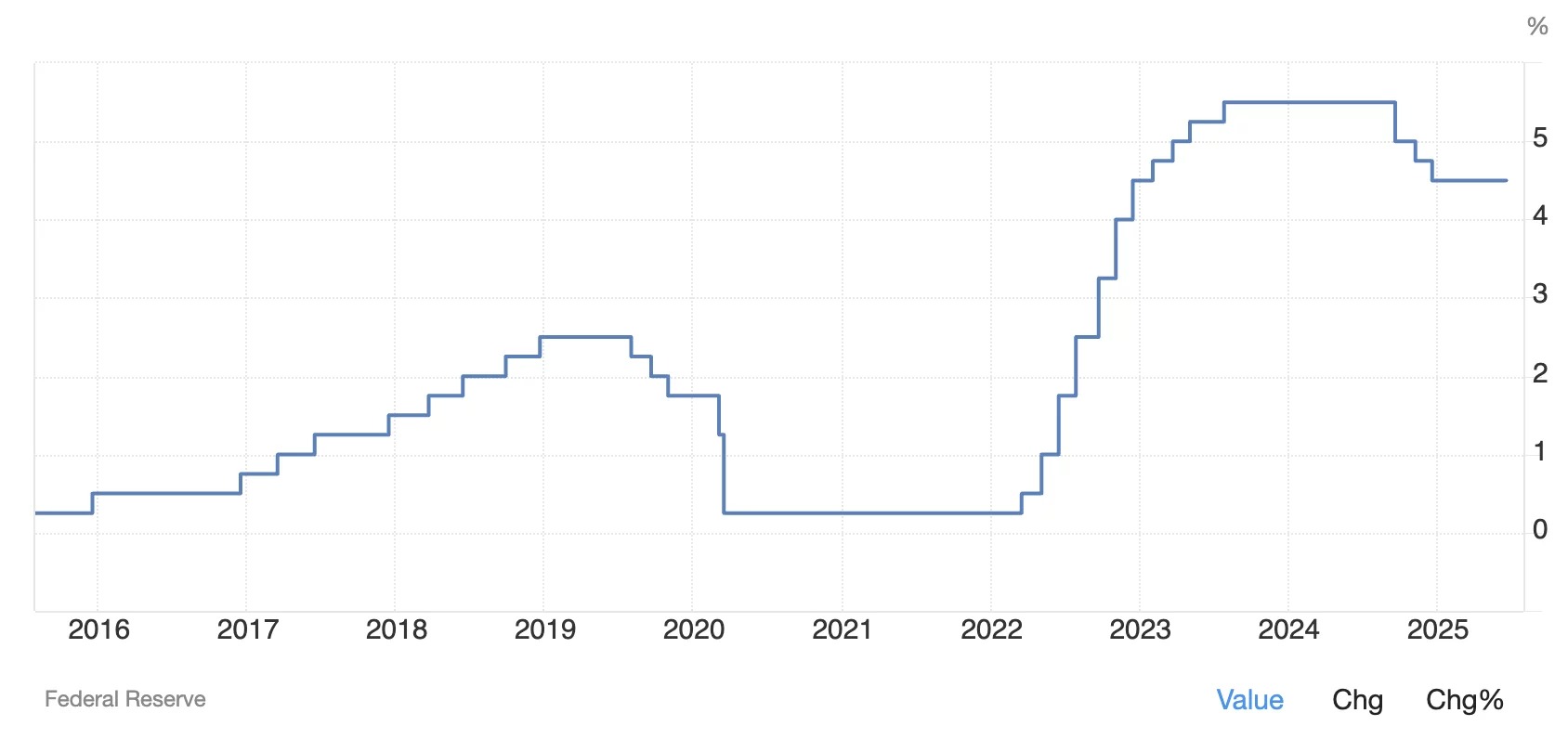

Освен това, от 2022 г. нататък количественото облекчаване е история: Федералният резерв вече не може да купува масивно държавни облигации, както правеше след 2008 г., като същевременно поддържаше лихвените проценти на много ниски нива.

Накрая, според Артур Хейс, източникът на ликвидност на Reverse Repo Program (RRP), който има за цел да позволи на финансовите институции да депозират временно парите си във Федералния резерв срещу държавни облигации или MBS (Mortgage-Backed Securities) с малка доходност, скоро ще се изчерпи.

Този механизъм, който пое щафетата по време на период на нескрита количествена облекчаване, позволяваше да се запази стабилността на американската парична система.

След като този „тайен коз“ вече не е на разположение, какво решение остава за спасяването на пазарите?

Стабилните монети: хиляди милиарди за държавни облигации

Тук на сцената се появяват стабилните криптовалути. „Банките, които са „твърде големи, за да фалират“, разполагат с големи резерви (депозити, резерви във Федералния резерв). Те биха могли да инжектират до 6,8 трилиона долара в краткосрочни държавни облигации, ако им бъде позволено да емитират стабилни криптовалути“, твърди Артур Хейс.

Докато банките бяха насърчавани да натрупват масивно дългосрочни съкровищни бонове от 2020 до 2022 г., внезапното повишение на лихвените проценти доведе до фалит на някои от тях. Останалите на крака естествено са по-малко склонни да се излагат на американския дълг.

Сега те търсят по-ликвидни, по-малко рискови и доходоносни активи. Краткосрочните T-bills отговарят на тези критерии. Но най-вече стабилните криптовалути предлагат идеален канал за тяхното съхранение, като в същото време отговарят на логиката на оперативната рентабилност.

Всъщност JPMorgan, най-голямата банка в САЩ, добре е разбрала това: тя току-що официално обяви пускането на JPMD, депозитен токен, който ще се предлага на слой 2 Base и – за момента – ще бъде запазен за институционални инвеститори.

Както припомня Артур Хейс, облекчаването на Supplemental Leverage Ratio (SLR), което трябва да влезе в сила в рамките на 6 месеца, ще позволи да се намали количеството капитал, който банките трябва да блокират спрямо своите активи в T-bills. Мярка, която се очаква да освободи до 5 500 милиарда долара ликвидност в банковите баланси.

Тези ликвидни средства ще позволят на големите банки да купуват масово краткосрочни държавни облигации, като същевременно емитират все повече стабилни криптовалути, които в крайна сметка ще изместят традиционните депозити.

Това е операция, от която всички печелят: банките изкупуват американски дълг, като същевременно намаляват огромните си разходи за спазване на нормативните изисквания, например чрез автоматизиране на анализа на транзакциите в блокчейна с помощта на изкуствен интелект. По този начин стабилна криптовалута, емитирана от банка, се превръща в непряк купувач на публичен дълг.

Добре смазана машина, създадена да поддържа хегемонията на банките

Освен това, някои мерки от GENIUS Act не са безобидни. Те гарантират олигопола на най-големите американски банки, които работят ръка за ръка с държавата, по-специално като забраняват на Big Tech да емитират свои собствени стабилни монети, които ще бъдат задължени да работят с… банка.

Накрая, както отбелязва Артур Хейс, FinTech компаниите като Circle и малките банки не се ползват с държавна гаранция за своите ангажименти, за разлика от големите банки. „Ако майка ми някога трябва да използва стабилна криптовалута, тя ще бъде емитирана от TBTF банка. Хората от нейното поколение никога няма да използват FinTech или малка банка за тази цел, защото не им имат доверие поради липсата на държавна гаранция“, твърди той.

В обобщение, стабилните криптовалути биха позволили на банките:

- Да не губят депозити, които биха могли да отидат при конкуренти (FinTech и др.);

- Да намалят разходите за съответствие;

- Да не плащат лихви;

- Да печелят доходи чрез краткосрочни T-bills;

- Да повишат цената си на борсата.

„Троянският кон на стабилните монети вече е вътре в крепостта и когато се отвори, той няма да бъде въоръжен с либертариански мечти – той ще бъде натоварен с ликвидност за закупуване на държавни облигации, целящи да поддържат надутите акции, финансираните дефицити и заспалите бейби бумъри“, заключава той.