Развитие цифровых валют центральных банков (ЦБЦБ) в настоящее время сталкивается с ростом популярности стейблкоинов и токенизации. Эта ситуация побуждает денежно-кредитные учреждения ускорить развитие данной тенденции.

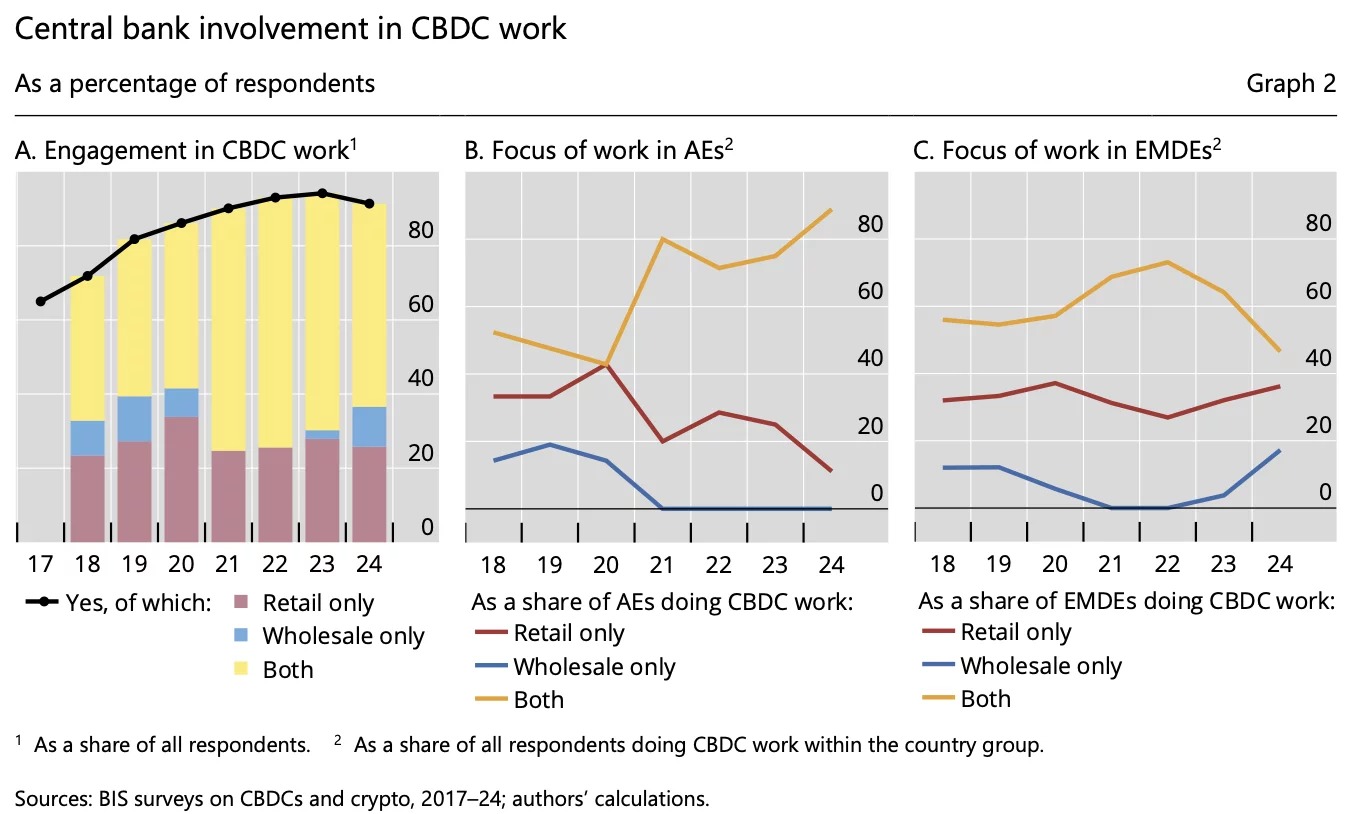

91 % центральных банков в настоящее время изучают возможность внедрения ЦБЦБ

Центральные банки — это государственные учреждения, ответственные за внедрение и управление денежно-кредитной политикой, полностью независимые от соответствующих правительств. Эта деятельность также включает в себя изучение и разработку цифровых валют, называемых ЦБЦБ (или CBDC на английском языке).

Этот сектор уже в значительной степени доминирует китайская версия (e-CNY), которая функционирует уже несколько лет. Однако это не мешает другим центральным банкам активно изучать возможность внедрения подобных денежных решений в других юрисдикциях с двумя различными целями: розничные операции (для широкой публики) и так называемые «оптовые» операции (для финансовых учреждений).

Чтобы составить общую картину, Банк международных расчетов (БМР) недавно опубликовал подробный отчет. В этой брошюре основные данные касаются 91 % центральных банков (85 из 91 опрошенных), которые изучают возможность внедрения ЦБЦБ (розничной, оптовой или обеих), однако не уточняется степень продвижения этой работы.

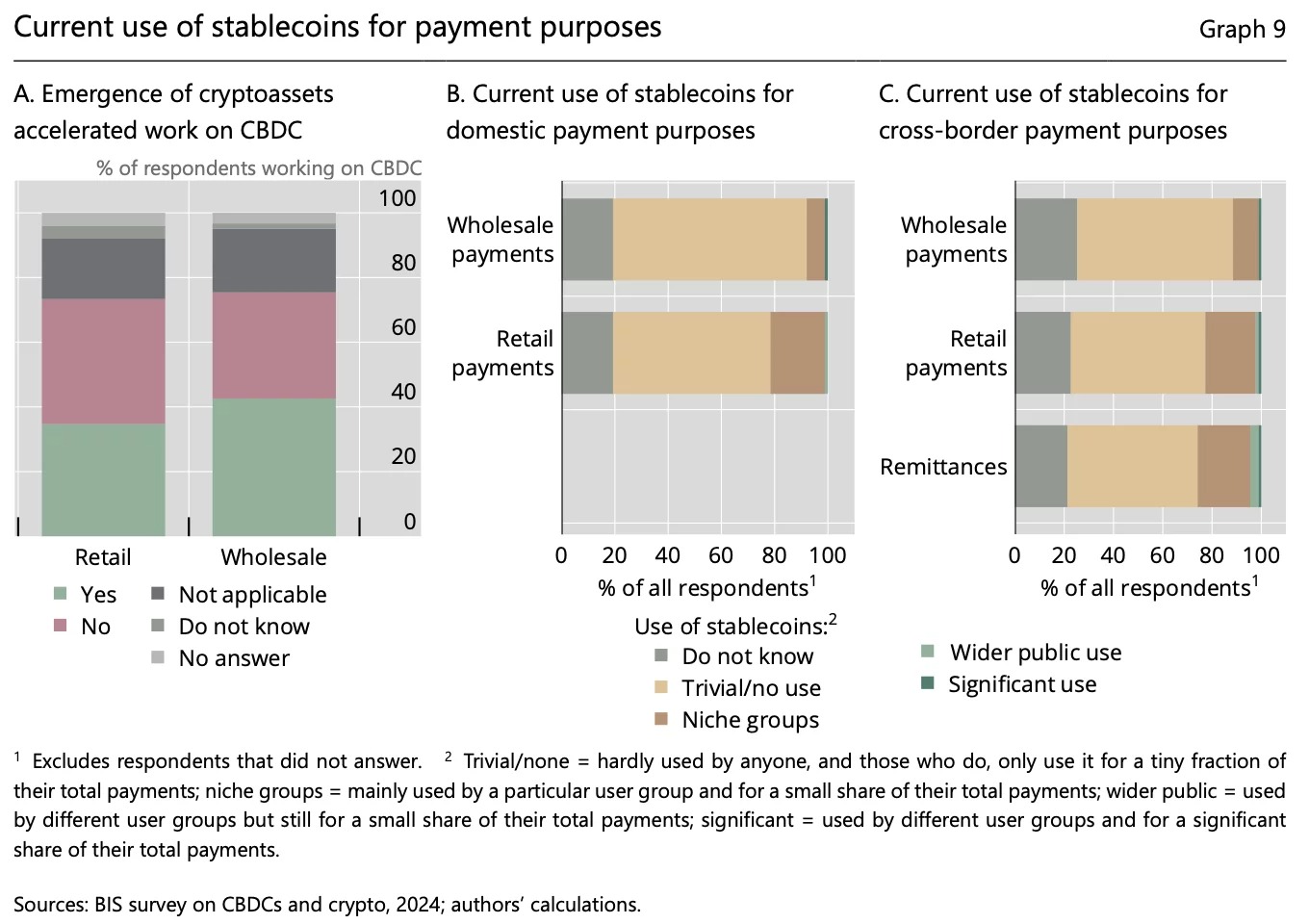

Однако в этом отчете содержится еще одна важная информация о стремительном появлении альтернативных решений, таких как стейблкоины или принцип токенизации реальных активов (RWA). Эти инструменты могут «поставить под вопрос роль центральных банков не только как эмитентов валюты, но и как операторов, катализаторов и надзорных органов платежных систем».

В опрос были включены вопросы об использовании стейблкоинов в платежах за пределами экосистемы криптоактивов, а также о подходах к регулированию криптоактивов. Также были добавлены новые вопросы, чтобы собрать информацию об изменениях в токенизации депозитов коммерческих банков и других активов.

БМР

Развитие в условиях жесткой конкуренции

Несмотря на то, что использование стейблкоинов экспертами БМР представляется «относительно ограниченным», их текущее развитие, тем не менее, кажется достаточным для значительного ускорения прогресса в этой области. Достаточно посмотреть, как Европейский союз в настоящее время рассматривает возможность внедрения своего цифрового евро на публичных блокчейнах, таких как Ethereum или Solana.

Действительно, «более трети центральных банков, работающих над CBDC (43 % для оптовых CBDC и 35 % для розничных CBDC), активизировали свои усилия в свете событий, связанных со стейблкоинами и криптоактивами». Основной заявленный риск заключается в подверженности сомнению текущей модели функционирования финансовой и денежно-кредитной системы.

К этой проблеме добавляется принцип токенизации, способный дестабилизировать нынешнюю роль центральных банков из-за его массового внедрения на рынке казначейских облигаций. Это еще один «важный мотив для многих центральных банков» ускорить запуск своих ЦБЦБ.

В заключение Банк международных расчетов объясняет, что нынешнее ускорение работы над ЦБЦБ совпадает с увеличением числа юрисдикций, которые приняли — или планируют принять — нормативные рамки, адаптированные к стейблкоинам и другим криптовалютам. Другими словами, недавнее вступление в силу закона GENIUS Act в США в режиме реального времени переписывает основные принципы глобального валютного сектора.