За последние несколько лет рынок криптовалютных деривативов настолько вырос, что его можно использовать в качестве индикатора будущего движения цен. Опционы на биткоин захватили криптоиндустрию и быстро превратились в зрелые продукты, движение которых способно повлиять на весь остальной рынок.

Как и на традиционном финансовом рынке, биткоин-опционы предоставляют своим владельцам право, но не обязательство, купить BTC по установленной цене на дату истечения контракта. Опционы обычно оцениваются с помощью показателя, называемого подразумеваемой волатильностью (IV), который показывает мнение рынка о вероятности изменения цены данной ценной бумаги.

Подразумеваемая волатильность (IV) часто используется инвесторами для оценки будущей волатильности цены ценной бумаги. Однако, хотя IV может предсказать колебания цены, он не может предсказать направление, в котором пойдет цена. Высокая подразумеваемая волатильность означает высокую вероятность больших колебаний цены, в то время как низкий IV означает, что цена базового актива, скорее всего, не изменится.

Таким образом, IV считается хорошим показателем рыночного риска.

Взгляд на подразумеваемую волатильность биткойна показывает, что рынок не видит особого риска в BTC.

В настоящее время подразумеваемая волатильность биткойна находится на двухлетнем минимуме. Резкое падение IV исторически следовало за агрессивными всплесками, вызванными событиями «черного лебедя» — всплески наблюдались во время лета Дефи 2021 года, краха Terra в июне 2022 года и падения FTX в ноябре 2022 года.

Однако падение подразумеваемой волатильности, наблюдаемое в конце 2022 года, показывает, что рынок деривативов не видит серьезных колебаний цен в ближайшем будущем.

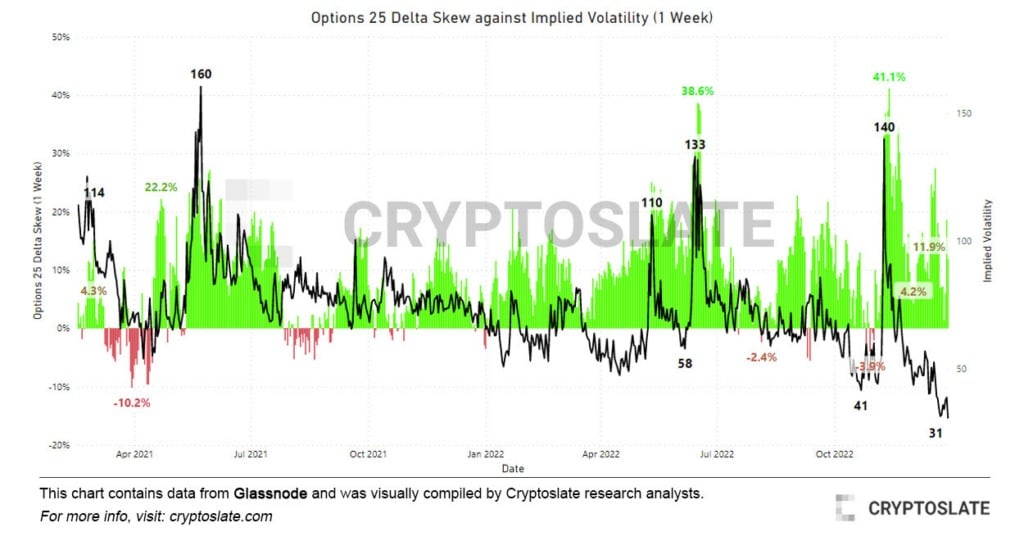

Graph showing the options 25 delta skew against implied volatility (IV)

Сравнение подразумеваемой волатильности Биткойна с перекосом дельты опционов 25 еще раз подтверждает это.

Применяясь к опционным контрактам, skew измеряет подразумеваемую волатильность между различными ценами исполнения с одинаковым сроком действия. Проще говоря, он представляет собой соотношение между опционами пут и колл. Дельта — это мера изменения цены опциона в результате изменения базовой ценной бумаги.

Перекос в 25 дельт рассматривает путы с дельтой -25% и коллы с дельтой 25%, которые вычитаются для получения точки данных. Перекос 25 дельта пут в -25% означает, что опцион пут стоит на 25% меньше, чем цена спот базового актива, и наоборот.

Эта метрика измеряет, насколько чувствительна цена опциона к изменениям спот-цены Биткойна. Данные, проанализированные CryptoSlate, показывают, что премия за опционы пут снизилась с экстремальных уровней, зафиксированных в ноябре и июне. Скачки в 25 дельта-колебаниях обычно являются надежным индикатором медвежьих рынков, поскольку они коррелируют с экстремальными приступами волатильности цен.

Декабрь привел к резкому падению 25-дельтового перекоса, который немного увеличился в первые дни 2023 года. Как и падение подразумеваемой волатильности, это указывает на то, что в ближайшие дни и недели рынок будет гораздо спокойнее.