Analiza on-chain sugeruje, że cena Bitcoina może spaść niżej niż 17 700 dolarów lokalnego dna osiągniętego w czerwcu.

Legacy finance definiuje rynek niedźwiedzia jako okres przedłużonego spadku cen, w którym cena aktywów spada o 20% lub więcej od ostatnich maksimów.

Nie ma standardowej definicji rynku niedźwiedzia w kryptowalutach. Ale biorąc pod uwagę, że aktywa cyfrowe są znacznie bardziej zmienne, argumentuje się, że procentowy spadek, według którego określa się rynek niedźwiedzia kryptowalut, powinien wynosić -40%, a może -60%.

Niemniej jednak, z rynkiem w dół w przybliżeniu 74% od swojego szczytu w ciągu dziesięciu miesięcy, nie ma wątpliwości, że kryptowaluta niedźwiedzia jest tutaj dla Bitcoina.

18 czerwca BTC odnotował lokalne dno na poziomie 17 700 USD, oznaczając cenę zamknięcia poniżej poprzedniego szczytu cyklu po raz pierwszy w historii. Niektórzy analitycy nazwali to dnem cyklu rynkowego. Jednak analiza kilku wskaźników on-chain sugeruje inaczej.

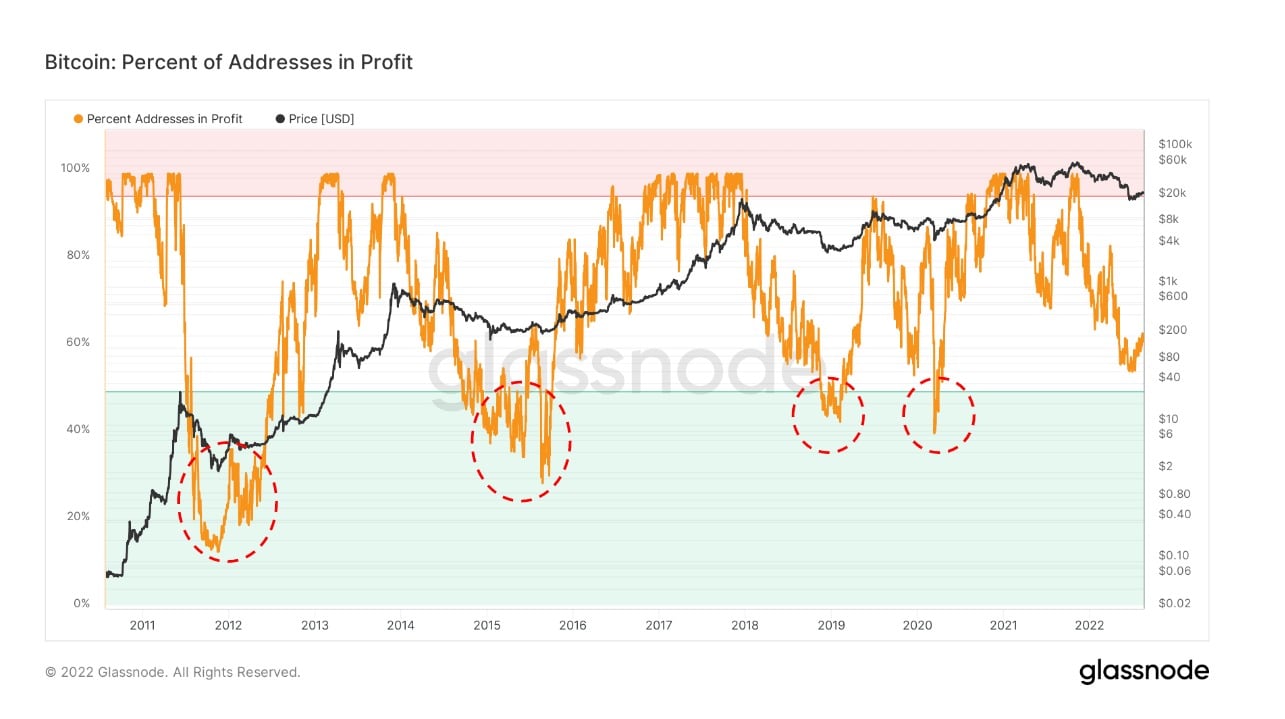

Procent adresów Bitcoin z zyskiem

Procent adresów Bitcoin w zysku odnosi się do proporcji unikalnych adresów, których środki mają średnią cenę kupna niższą niż aktualna cena.

W tym przypadku „cena kupna” jest zdefiniowana jako cena w momencie transferu tokena na dany adres.

Podczas każdego poprzedniego dna cyklu, 50% lub mniej adresów Bitcoin było na stracie. Poniższy wykres pokazuje aktualny odczyt na poziomie około 58%, co sugeruje, że cena BTC ma dalej do spadania.

Źródło: Glassnode.com

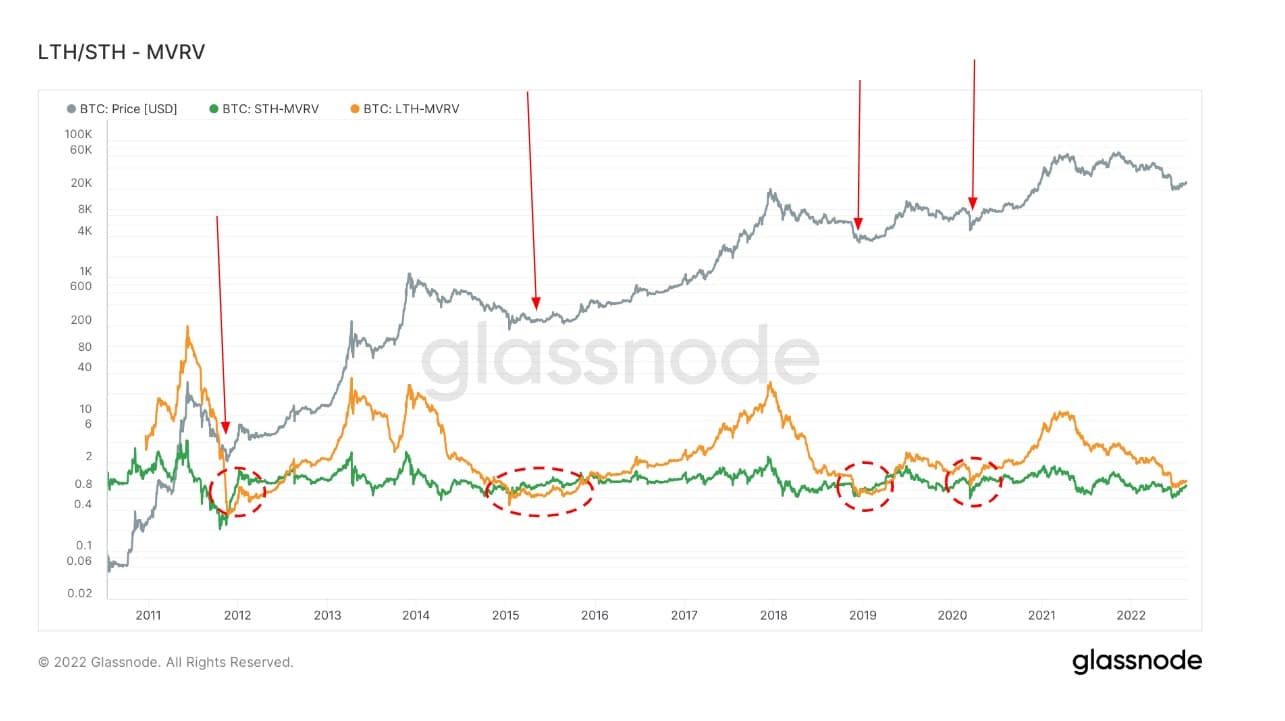

Wartość rynkowa do wartości zrealizowanej

Market Value to Realized Value (MVRV) odnosi się do stosunku pomiędzy kapitałem rynkowym (lub wartością rynkową) a kapitałem zrealizowanym (lub wartością zgromadzoną). Zestawiając te informacje, MVRV wskazuje, kiedy cena Bitcoina jest handlowana powyżej lub poniżej „wartości godziwej”.

W tym samym czasie, porównując długoterminowe i krótkoterminowe MVRV, można zmierzyć kapitulację długoterminowych posiadaczy.

Long-term Holder MVRV (LTH-MVRV) uwzględnia tylko niewydane wyjścia z transakcji o długości życia co najmniej 155 dni. Służy on jako wskaźnik do oceny zachowania inwestorów długoterminowych.

Ostatnie cztery dna cyklu charakteryzowały się zbieżnością linii STH-MVRV i LTH-MVRV. Takie przecięcie jeszcze nie nastąpiło, co sugeruje, że posiadacze długoterminowi muszą skapitulować w stosunku do posiadaczy krótkoterminowych.

Źródło: Glassnode.com

Podaż w zysku/stracie

Podaż w zysku i stracie (SPL) bada podaż obiegową w zysku i stracie. Innymi słowy, patrzy na liczbę tokenów, których cena była niższa lub wyższa niż obecna cena, kiedy ostatnio się poruszały.

Podobnie jak w poprzednich dwóch przykładach, poprzednie dna cyklu znajdowały się w momencie zbiegu linii zysku i straty. Obecnie linia zysku nie zbiegła się jeszcze z linią straty.

Źródło: Glassnode.com