While the drama in the crypto world rages on CPI data indicates a potential slow down in inflation

2022年のほぼ全期間、米国のインフレデータは市場に痛みを与えてきたが、10月の減速はFRBの積極的な引き上げを抑制する新たな希望を与えた。投資家はこのチャンスを両手でつかみ、米国株式と債券は2020年春以来最高の1日となったが、ドルインデックスは2009年以来最悪の1日の下げ幅となり、沈んだ。

米国では、ヘッドラインインフレ率が1月以来最も低いペースとなった9月の8.2%から7.7%に低下しました。

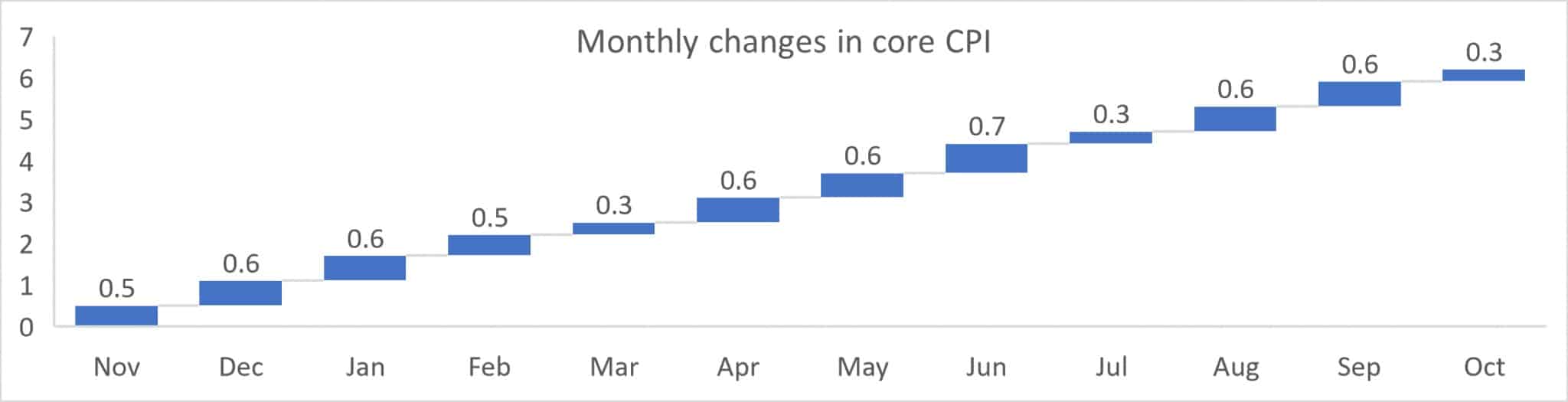

10月のコアインフレ率は0.3%上昇し、コア数値は40年ぶりの高水準である6.6%から6.3%になった。

コアインフレとヘッドラインインフレの鈍化により、利上げの鈍化とFedサイクルの早期終了への期待が再燃。フィラデルフィア連銀のパトリック・ハーカー総裁は、

とコメントした。

「十分に制限的なスタンスに近づくにつれ、利上げのペースは鈍化すると予想している」

。

12月に50bpsの利上げ、6月に予想されるFF金利のピークから19bpsの引き下げへの期待が定着している

。

通貨と商品:(出典:TradingView)

米国債利回りとドルの急落は、投資家がヘッドラインインフレが収束する可能性を見て、リスクオン資産への意欲を見せた。米国株はS&Pが5.5%高、ナスダックが7.4%高となり、金・銀も急騰した。ビットコインとイーサリアムはそれぞれ6%、8%上昇した。

このラリーは、FTXの賢さが展開されるにつれて短命に終わりました。投資家は一時的に価格を押し上げる楽観的な期間を経験しましたが、その後再び弱気な心理が優勢になり、キャピテーションが再開され、以前よりもさらに価格が下がる可能性が出てきました。

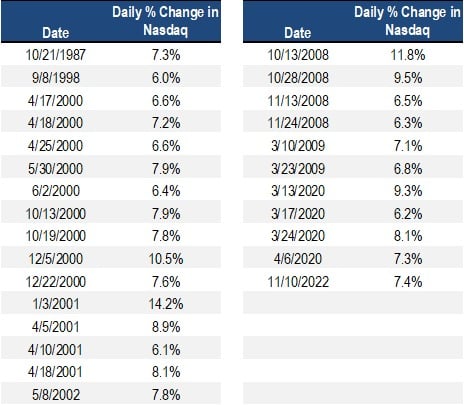

ナスダックの弱気相場ラリー: (Source: Stockcharts)

11月10日、ナスダックは7.5%上昇し、2020年3月以来の大きな上昇となりました。ストックチャートによると、このような日は強気相場では起きないそうです。2000年から2002年にかけて、ナスダックは6%以上上昇した日が14回ありましたが、投資家はその14回すべてで底値と判断したのは間違いだったでしょう。

さらに、2008-2009年には、ナスダックは6日間6%以上上昇し、トレーダーは4回底打ちと判断し、間違っていたでしょう。

このような状況下において、FRBが量的緩和を一時停止、調整、あるいは2023年前半のどこかで再開する可能性があること、そしてインフレがピークに達したことから、市場のシナリオは変化しているかもしれません。