TCNが分析したデータでは、ビットコインとイーサリアムのSpot to Futures Volume(SFV)トレンドが強く対照的で、前者のSFVは上昇を続けていることが示されました。

Spot to Futures Volumeの指標は、特定の暗号通貨の先物取引量に対するスポット取引量の比率を見るものです。

スポット価格とは、暗号通貨の即時購入のための現在の相場を指し、すべてのデリバティブ市場の基礎を形成しています。スポット取引量が多いということは、健全な蓄積を意味し、持続的な価格上昇につながります。

一般的にリテールバイヤーはスポット市場を利用しますが、機関投資家や経験豊富で資金力のあるトレーダーはデリバティブを取引する傾向があります

。

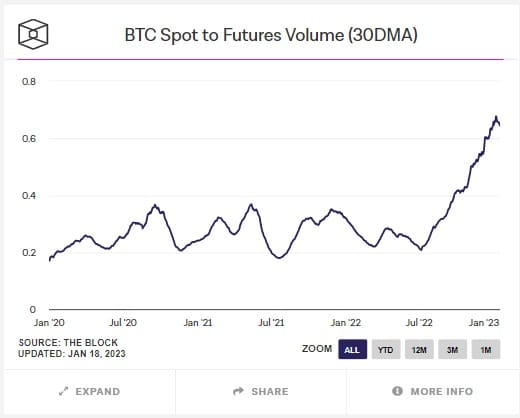

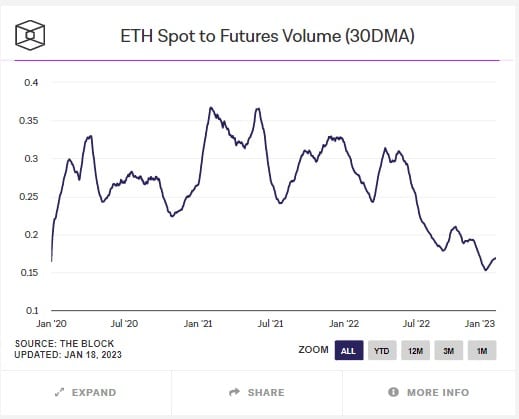

ビットコインとイーサリアムのスポットと先物の取引量

Bitcoin vs. Ethereum Spot to Futures Volume

下図のように、ビットコインSFVは2020年1月以降、0.2~0.4の間で比較的一様に振動しています。しかし、SFVは昨年夏にこのレンジを抜け出し、今週は0.7弱をピークに上昇した。

つまり、ビットコインのスポット取引量は、先物取引量に比例して上昇しており、デリバティブ取引よりもリテールトレーダーが大きな割合で積み上がっていることを示唆している。

Source: theblock.co

これに対し、イーサリアムのSFVの印刷は、より無秩序なパターンを示しています。先ほどの例とは異なり、スポットと先物の出来高の比率は2022年5月以降、下限を記録しており、最新の下限は0.15である。

これは、機関投資家とプロのトレーダーが引き続きETH市場を支配していることを意味します。

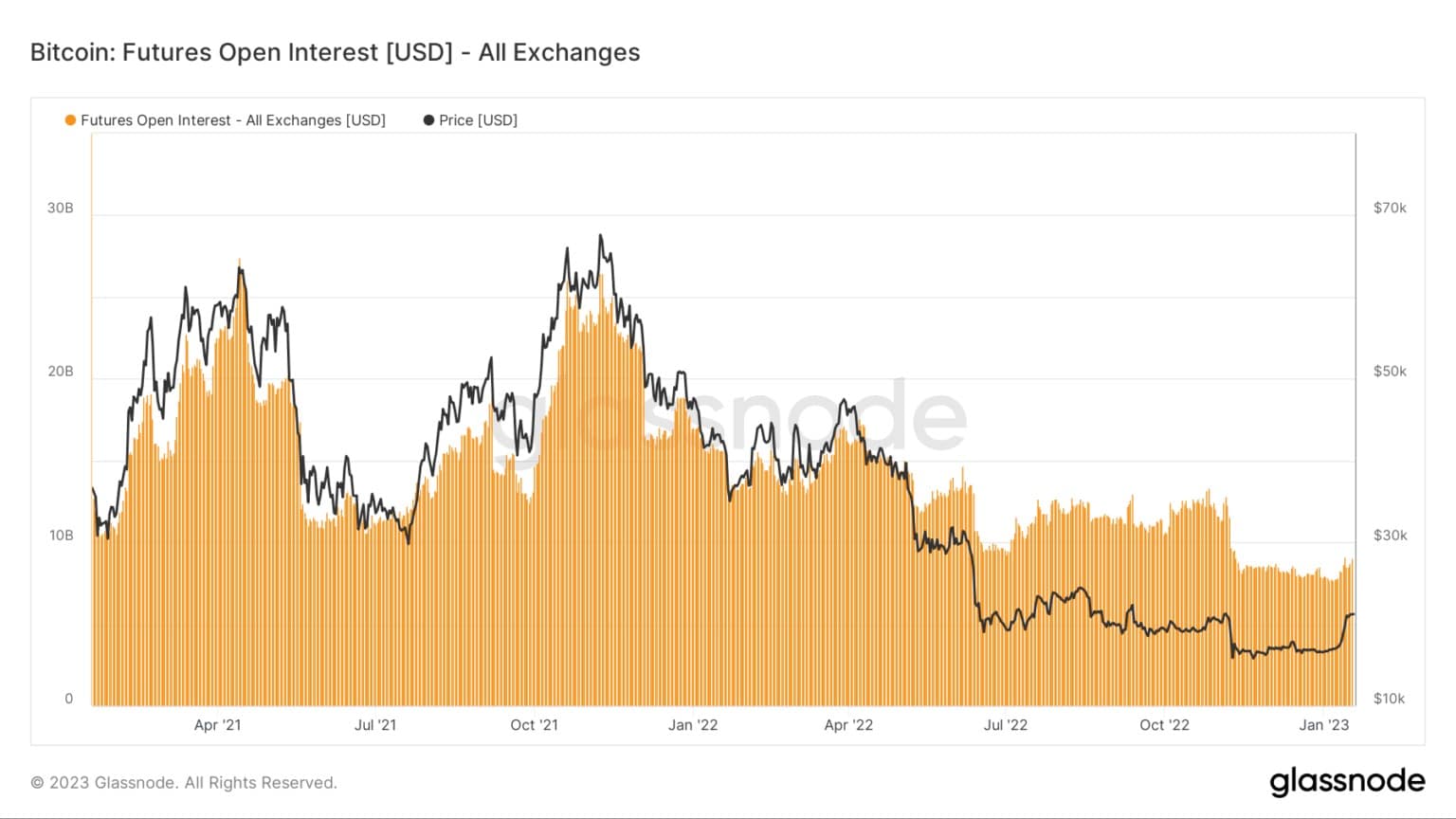

デリバティブ市場

。

暗号デリバティブ市場は(コビド刺激とともに)、2021年中にスポット価格が浮揚した要因となっています。

例えば、下のグラフは、2021年に3回、先物建玉が250億ドルを超え、スポット価格が64,670ドル、67,100ドル、69,200ドルに急騰した時期と重なります。デリバティブ取引で使われるレバレッジが、当時のスポットの高騰に影響を与えたと考えられる。

しかし、2021年11月以降、先物建玉は大きく減少している。さらに、理由は不明だが、2022年5月頃から、Open Interestとスポット価格の関係が崩れてきた

。

Source: Glassnode.com

Based on this, retail buyers had a significant hand in Bitcoin’s recent resurgence back above the psychological $20,000 level.