Il bagno di sangue di settembre è un tema ricorrente sia nelle criptovalute che nel trading, ma storicamente è stato seguito da un Q4 positivo. Ma con l’avvicinarsi delle elezioni di metà mandato e l’aumento dell’incertezza macro, gli schemi storici potrebbero essere interrotti.

Dall’inizio dell’anno, il mercato finanziario tradizionale è in costante discesa. L’invasione dell’Ucraina da parte della Russia sembra aver agito come una scintilla che ha acceso i problemi che si sono accumulati dall’inizio della pandemia, devastando la maggior parte degli asset sulla sua strada.

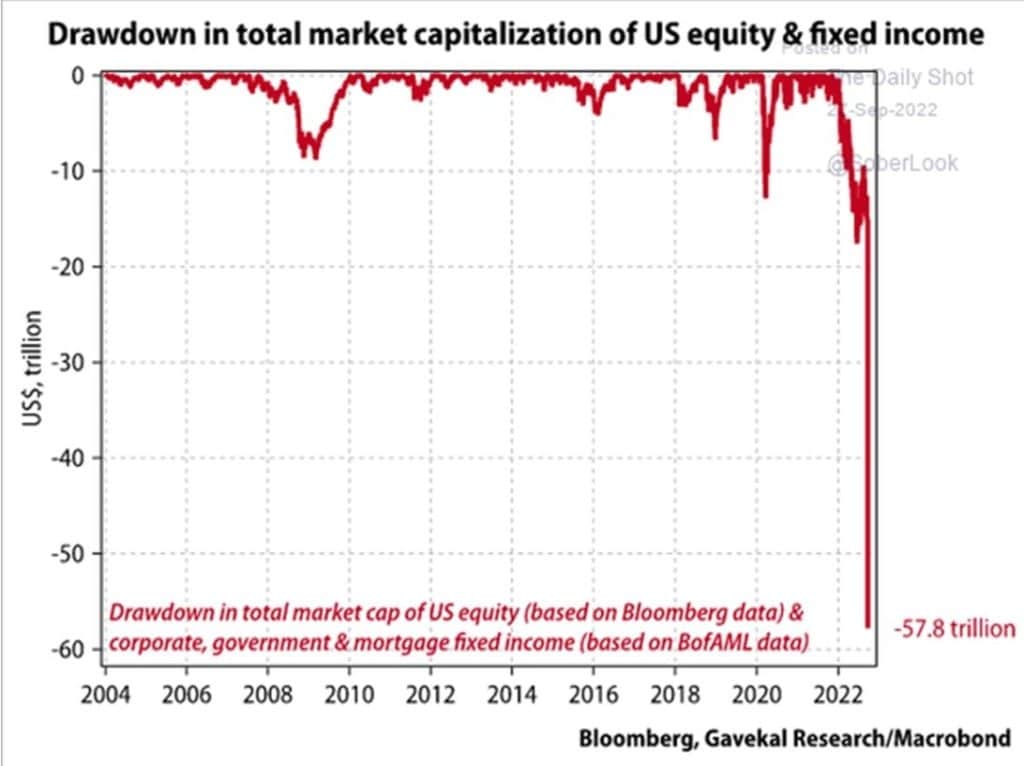

Secondo i dati di Bloomberg, da febbraio sono stati spazzati via quasi 60.000 miliardi di dollari dal totale del mercato azionario e del reddito fisso statunitense. L’attuale calo supera le flessioni del mercato registrate all’inizio della pandemia nel 2020 e durante la Grande Crisi Finanziaria del 2008.

Grafico che mostra il calo della capitalizzazione di mercato totale delle obbligazioni azionarie e a reddito fisso statunitensi (fonte: Bloomberg)

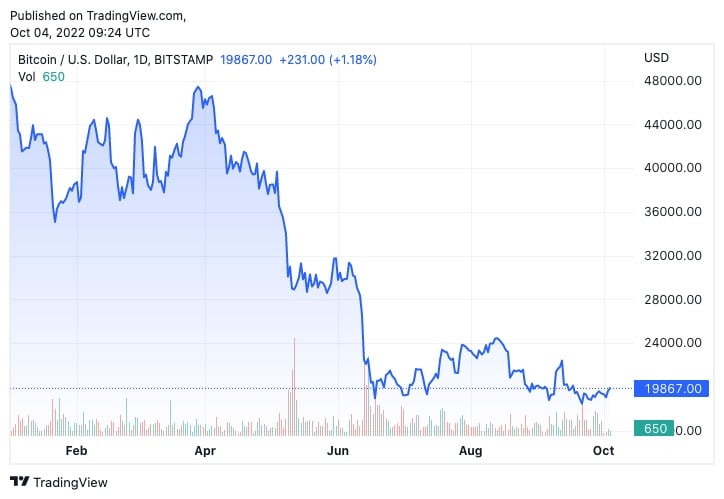

Bitcoin non è stato immune ai fattori macro che hanno devastato i mercati tradfi. Dopo il crollo di Terra (LUNA) a giugno, il Bitcoin non è riuscito a riprendersi e ha seguito un percorso turbolento fatto di brevi rialzi e brusche correzioni.

Grafico che mostra il prezzo del Bitcoin nel 2022

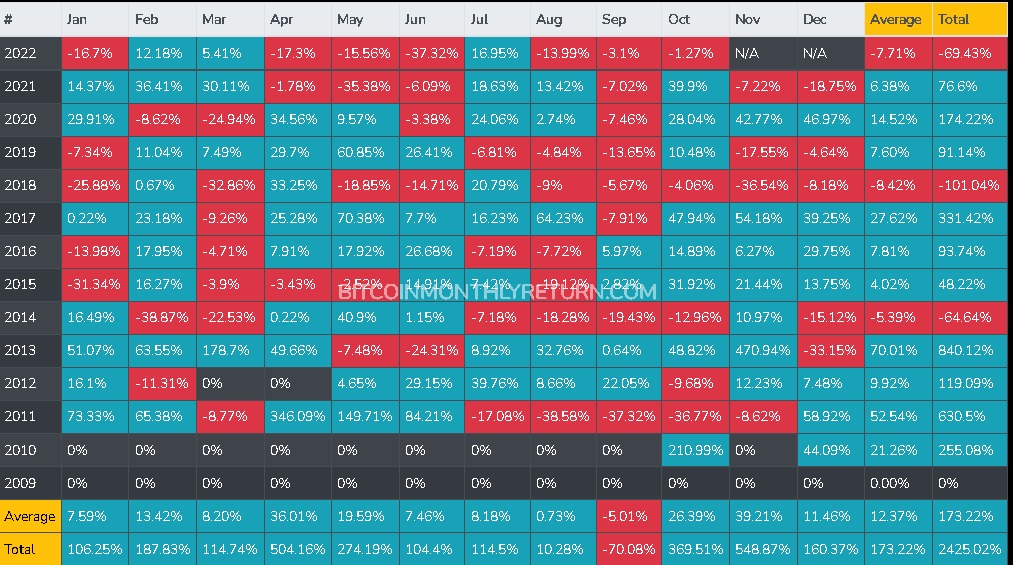

Tuttavia, la mancanza di slancio al rialzo del Bitcoin potrebbe essere di breve durata. Settembre è storicamente il mese peggiore per il Bitcoin, che non riesce a chiudere il mese in verde dal 2016. Il mese scorso il Bitcoin ha chiuso a -3,1%, ben al di sotto della sua media mensile di -5,01%.

Ottobre, invece, ha storicamente segnato l’inizio di un trimestre rialzista per la criptovaluta, con la chiusura media mensile del Bitcoin al 26,39%. È stato anche il secondo mese migliore per il Bitcoin, con un aumento complessivo del 369,5% dal 2009. Anche l’intero quarto trimestre ha visto chiusure storicamente positive.

Tabella che mostra le chiusure mensili medie e totali per il Bitcoin dal 2009 al 2022

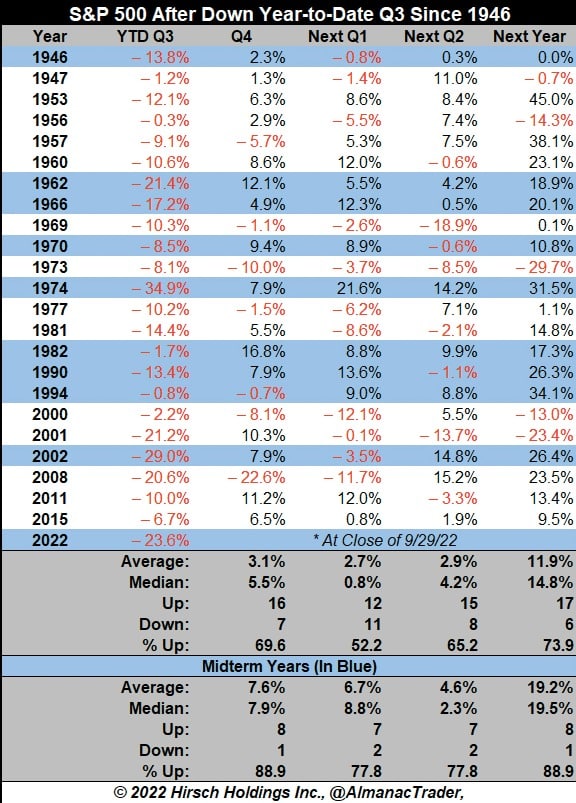

Il bagno di sangue di settembre è un tema ricorrente anche nel mondo della finanza tradizionale. Dal 1946, l’S&P 500 ha registrato rendimenti negativi da un anno all’altro nel terzo trimestre per 23 volte. Dei 23 terzi trimestri negativi dell’S&P 500, circa il 70% è stato seguito da un quarto trimestre con rendimenti positivi. In un anno caratterizzato da elezioni di midterm, questo numero è salito all’89%.

Tabella che mostra le chiusure trimestrali storiche dell’S&P 500 (Fonte: Hirsch Holdings Inc.)

Se entrambi i mercati continueranno a seguire il loro andamento storico, con la chiusura di ottobre potremmo assistere a una diminuzione della pressione e a un ritorno dei rendimenti positivi. Tuttavia, con i fattori macroeconomici globali che continuano a peggiorare e a mettere sotto pressione entrambi i mercati, c’è una probabilità altrettanto alta che questi pattern si rompano.