L’Australie, la Malaisie, Singapour et l’Afrique du Sud participeront au projet pilote de plateforme multi-CBDC dirigé par la Banque des règlements internationaux.

Pendant que les États-Unis débattent des CBDC et de leurs effets, le reste du monde se rapproche de la publication de ses propres CBDC.

La Banque des règlements internationaux (BRI) a récemment annoncé son programme pilote multi-CBDC, le projet Dunbar. Dirigé par le BIS Innovation Hub, ce programme sera la première méthode du genre pour régler les paiements internationaux multidevises de manière plus sûre et plus rapide. L’annonce indique que:

« Le projet Dunbar étudie comment une plate-forme commune pour les monnaies numériques de plusieurs banques centrales (multi-CBDC) pourrait permettre des paiements transfrontaliers moins chers, plus rapides et plus sûrs »

La Banque de réserve d’Australie, la Banque Negara Malaysia, l’Autorité monétaire de Singapour et la Banque de réserve d’Afrique du Sud ont également annoncé qu’elles participeraient au projet Dunbar pour tester si les multi-CBDC sont techniquement viables.

Bénéfices attendus

Les autorités participantes espèrent obtenir :

- Réduction de la dépendance à l’égard des intermédiaires. Avec l’application des CBDC, les banques correspondantes (banques qui détiennent des comptes en devises) ne seront plus nécessaires pour les règlements. Cela élimine également les étapes de conformité AML/CFT des banques correspondantes.

- Simplification du processus de règlement. Les CBDC n’obligeront pas les banques à détenir des comptes en devises étrangères. Au lieu de cela, les CBDC seront transférées directement de l’expéditeur à la banque destinataire. Tous les transferts seront enregistrés momentanément sur un seul grand livre et auront une visibilité permanente pour tous les participants.

- Gains d’efficacité avec des processus de plateforme commune en éliminant les processus de conciliation manuels avec des exigences plurielles en matière de LBC/FT. Un système numérique préétablira les sanctions et les exigences de chaque pays et contrôlera automatiquement la conformité des transactions.

- Automatisation des processus avec des contrats intelligents. Une plateforme CBDC efficace appliquera également automatiquement les règles et conditions commerciales telles que la présence de liquidités suffisantes, les validations techniques et le respect des exigences commerciales via des contrats intelligents.

Main Challenges

Dans sa phase initiale, le projet Dunbar prévoit trois défis majeurs qui auront un impact ultérieur sur la plateforme de règlement multi-CBDC.

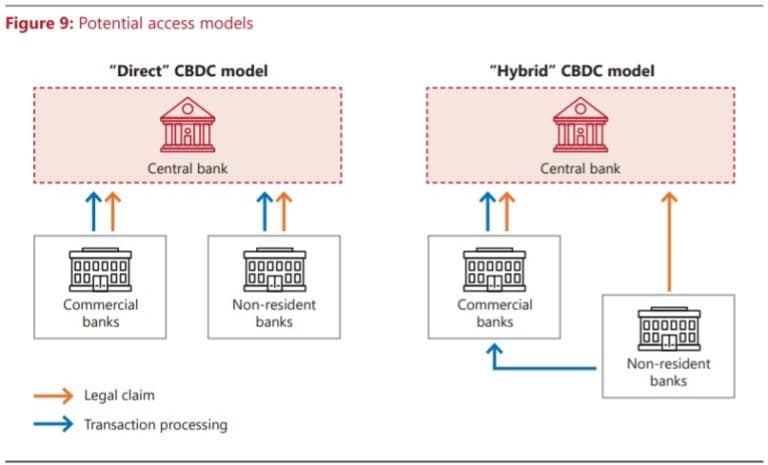

Accès

Le défi de l’accès concerne principalement les banques non résidentes qui n’ont pas de présence locale et ne sont pas autorisées à fournir des services financiers nationaux. Ces banques auront-elles la confiance nécessaire pour accéder aux CBDC et émettre des paiements avec elles ?

Pour combattre ce problème, le projet Dunbar comprend deux cadres d’accès, à savoir « direct » et « hybride ».

Modèles d’accès potentiels (via bis.org)

Le modèle direct fera confiance aux banques non résidentes et leur permettra de détenir et de réaliser des transactions directement avec les CBDC. Le modèle hybride, quant à lui, exigera des banques non résidentes qu’elles obtiennent le parrainage d’une banque commerciale pour contrôler leurs processus KYC, AML et CFT. Si tout est en ordre, les banques non résidentes pourront accéder à la plateforme multi-CBDC par l’intermédiaire de leurs banques sponsors.

Frontières juridictionnelles

Simplifier les paiements transfrontaliers tout en respectant les différences réglementaires entre les juridictions représente un autre défi majeur pour le projet Dunbar. Pour résoudre cette complication, le projet a adopté une approche conceptuelle qui fait la distinction entre les règlements transfrontaliers et les autres processus « non réglés ».

Les processus de non-règlement tels que les exigences KYC seront différenciés et traités en dehors de la plate-forme, tandis que les réglementations concernant les règlements de transferts internationaux, telles que les sanctions, seront gérées par des contrats intelligents.

Governance

Enfin, bien que la plateforme partagée soit destinée à appliquer l’universalité, un certain niveau de sécurité et de confidentialité doit être maintenu. Par conséquent, le projet a conçu un système de gouvernance équitable où les diverses parties prenantes sont correctement représentées et où les décisions sont prises de manière juste. En outre, les banques centrales se voient également accorder une autonomie dans les limites et les paramètres d’un cadre universel au niveau de la plate-forme.

Malgré les difficultés, les participants espèrent que le projet Dunbar sera une expérience précieuse, même s’il échoue. Sopnendu Mohanty, Chief FinTech Officer de l’Autorité monétaire de Singapour, a exprimé leur enthousiasme et a déclaré :

« Le projet Dunbar marque une étape clé dans l’amélioration de l’efficacité des paiements transfrontaliers au niveau mondial. La solide collaboration entre les banques centrales, les banques commerciales et les fournisseurs de solutions technologiques participants a jeté les bases du développement de rails de paiement prêts pour l’avenir. Nous nous réjouissons de participer aux phases ultérieures de cette entreprise audacieuse »

Euroclear a annoncé son investissement dans Fnality , un partenariat qui fournira une solution innovante pour le règlement de titres numériques contre des espèces numériques sur le projet DLT d’Euroclear.https://t.co/03oXfMSxiN

DigitalCurrency CBDC blockchain pic.twitter.com/UyTqF8rpK6

– knowledgeinnovations (@kminnovations) 23 mars 2022