Krypto vzniklo jako reakce na globální finanční krizi z roku 2008 a její záchranné akce, ale po více než deseti letech úspěchu se zdá, že se vše vrátilo do kruhu

Zdá se, že pokud jde o finanční nákazu, uzavíráme kruh. Expozice vůči špatným aktivům – z velké části v čele s rizikovými hypotékami – a derivátům vyvolala globální finanční krizi v roce 2008. Následná záchrana bank ve výši 500 miliard dolarů byla natolik kontroverzní, že do bloku s názvem Bitcoin byl jako varování vložen související titulek:

Přeskočme do dnešní doby a bitcoinu se podařilo stát v čele decentralizovaného hnutí digitálních aktiv, jehož tržní hodnota v jednu chvíli přesáhla 2,8 miliardy dolarů. Od té doby se situace uklidnila, ale je jasné, že digitální aktiva tu zůstanou.

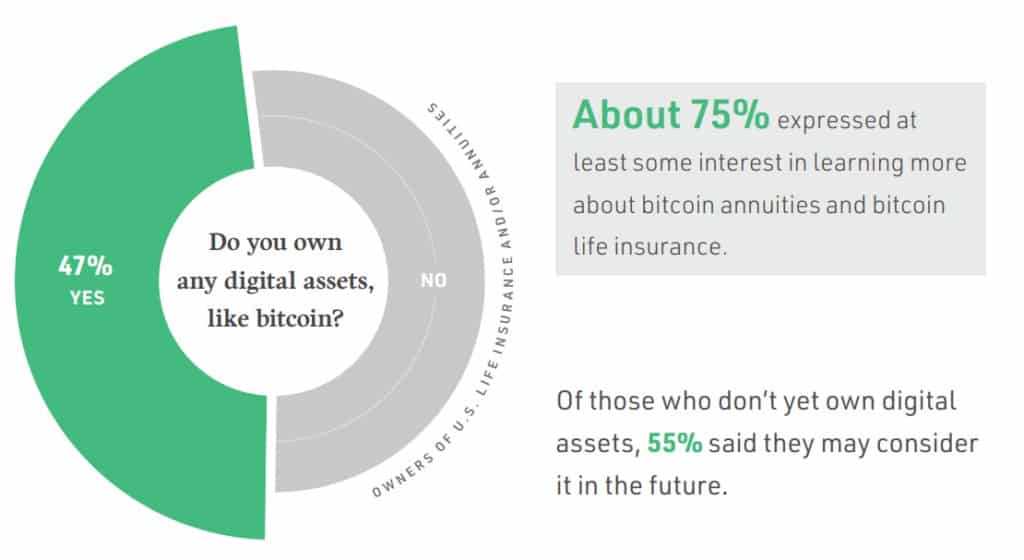

Bitcoin zaznamenal neuvěřitelné přijetí, od zákonného platidla až po potenciální zahrnutí do životních pojistek. Podle průzkumu NYDIG (New York Digital Investment Group), který byl proveden v loňském roce, by většina držitelů digitálních aktiv takovou možnost prozkoumala.

Na této cestě k přijetí se Ethereum ocitlo ve vleku Bitcoinu a vytvořilo ekosystém dApps se svými univerzálními chytrými kontrakty – základem pro decentralizované finance (DeFi), které nahradí mnoho procesů, jež se vyskytují v tradičním finančnictví.

Celková hodnota uzamčená TVL v chytrých kontraktech dApps, v jejichž čele stojí převážně Ethereum. Image credit: DefiPulse.com

dApps pokrývaly vše od her až po půjčování a úvěrování. Bohužel se do nich i přes automatizovanou a decentralizovanou povahu Finance 2.0 vkradla finanční nákaza. Klíčovým akcelerátorem byl krach společnosti Terra (LUNA), který nadále spaluje blockchainovou krajinu.

Pád společnosti Terra stále pokračuje

Letošní květen znamenal největší kryptovýmaz v historii, což se projevilo resetem TVL na úroveň nevídanou od ledna 2021. Podle všeho se Terra (LUNA) stávala tvrdou konkurencí Etherea, která si před svým pádem vytvořila podíl na tržní kapitalizaci DeFi ve výši 13 % – více než Solana a Cardano dohromady. Ironií osudu je, že právě centrální bankovnictví nakonec zažehlo požár.

Zvýšení úrokových sazeb Fedu vyvolalo výprodeje na trhu a nasměrovalo DeFi do medvědího teritoria. Tento medvěd si vzal na paškál cenu LUNA, která zajišťovala algoritmický stablecoin UST Terra. Se ztrátou pegu se rozplynulo více než 40 miliard dolarů spolu s vysoce výnosnou sázkovou platformou Anchor Protocol společnosti Terra.

Tato katastrofická událost vyvolala šokové vlny v celém kryptografickém prostoru. Zasáhla i Ethereum (ETH), které již trpělo zpožděním při svém očekávaném sloučení. Účastníci trhu, kteří se spoléhali na expozici vůči oběma aktivům, z velké části prostřednictvím výnosového hospodářství, se zase přiblížili k platební neschopnosti stejně jako Lehman Brothers v roce 2008.

- Když se Celsius Network spoléhal na likvidní sázky ETH (stETH), zastavil výběry. Tato platforma pro krypto půjčky měla v květnu AuM v hodnotě 11,8 miliardy dolarů.

- Three Arrows Capital (3AC), kryptofondu s expozicí ve výši 10 miliard dolarů vůči stETH i Terra (LUNA), v současnosti hrozí insolvence po likvidaci ve výši 400 milionů dolarů.

- BlockFi, kryptoúvěrník podobný Celsius, ale bez vlastního tokenu, ukončil pozice 3AC.

- Voyager Digital omezil denní výběry na 10 tisíc dolarů. Tento kryptozprostředkovatel zapůjčil společnosti 3AC značnou část prostředků prostřednictvím 15 250 BTC a 350 milionů USDC.

Jak je vidět, jakmile se rozběhne řetězová reakce, vytvoří se spirála smrti. Prozatím se každé z platforem podařilo do jisté míry ukovat záchranné dohody. Společnost Voyager Digital uzavřela úvěrovou linku sAlameda Ventures v hodnotě 500 milionů dolarů, aby splnila závazky svých zákazníků v oblasti likvidity.

BlockFi využila burzu FTX pro revolvingovou úvěrovou linku ve výši 250 milionů dolarů. Ambicióznějším krokem je údajně snaha Goldman Sachs získat 2 miliardy dolarů na akvizici Celsius Network. Z tohoto zmatku lze vyvodit dva závěry:

- V celém odvětví panuje shoda na tom, že krypto je tu pro nás, pokud jde o digitální aktiva jako taková, obchodování s deriváty a postupy půjčování na základě inteligentních smluv. Jinak by zájem o záchranu nebyl tak rychlý.

- DeFi kořeny byly vyvráceny. Nyní jsme svědky restrukturalizace a konsolidace. Jinými slovy, jsme svědky rostoucího zavádění centralizace, ať už ze strany velkých burz, nebo velkých komerčních bank.

Pokud však bude nákaza pokračovat nepředvídaným směrem uprostřed výprodejů na trhu, je na místě, aby vláda zasáhla? Netřeba dodávat, že by to bylo v rozporu se samotnými základy kryptoměn, s důrazem na „krypto“.

I MMF chce, aby kryptoměny uspěly

Předsedkyně MMF a spolupracovnice WEF Kristalina Georgievová na zasedání Davoské agendy v květnu 2022 poznamenala, že by byla škoda, kdyby kryptosystém selhal:

„Nabízí nám všem rychlejší služby, mnohem nižší náklady a větší inkluzi, ale jen pokud oddělíme jablka od pomerančů a banánů,“ dodala.

S touto druhou částí nedávno souhlasila i komisařka americké Komise pro cenné papíry (SEC) Hester Peirceová. Poznamenala, že je třeba oddělit kryptografickou pšenici od plev.

„Když je na trhu trochu tvrději, zjistíte, kdo skutečně buduje něco, co by mohlo vydržet dlouho a dlouhodobě, a co pomine.“

Nemá na mysli pouze těžkosti v případě neúspěchu platforem, ale také propouštění a zmrazení pracovních míst. Posledních několik týdnů bylo zaplaveno propouštěním v kryptoměnách ze všech koutů světa: Bitpanda snížila počet zaměstnanců o zhruba 270, Coinbase o 1 180 (18 % zaměstnanců), Gemini o 100 a Crypto.com o 260, abychom jmenovali alespoň některé.

Mezitím Sam Bankman-Fried, generální ředitel společnosti FTX, považuje za svou povinnost sám pomoci rozvíjejícímu se kryptoprostoru. Kryptomiliardář si myslí, že porodní bolesti kryptoměn jsou vzhledem k závazkům, které na sebe klade centrální bankovnictví, nevyhnutelné.

„Mám pocit, že máme povinnost vážně uvažovat o tom, že zasáhneme, i když to bude pro nás ztrátové, abychom zastavili nákazu, „

To se netýká jen rekalibrace aktiv vyvolané Fedem, ale i brutálních hackerů. Když hackeři loni odčerpali 100 milionů dolarů z japonské burzy Liquid, SBF zasáhla refinancováním ve výši 120 milionů dolarů a nakonec ji zcela získala.

Kromě toho je třeba mít na paměti, že digitální aktiva přijala i řada tradičních burzovních makléřů, jako je Robinhood. Ve skutečnosti dnes není snadné najít populárního burzovního brokera, který by nenabízel přístup k vybraným digitálním aktivům. Síly, které investovaly do kryptografického ekosystému, daleko převyšují občasné zádrhele za extrémních tržních podmínek.

Vývoj záchranného systému: Od velké vlády k velkým penězům

Nakonec se člověk musí zamyslet, zda DeFi jako taková není pouhý pipedream. Za prvé je těžké říci, že by jakákoli úvěrová platforma byla skutečně decentralizovaná. Za druhé, pouze centralizované behemoty si udržují hlubokou likviditu, aby odolaly případnému tržnímu stresu.

Lidé zase důvěřují těmto institucím jako „příliš velkým na to, aby mohly padnout“, protože decentralizace mizí ve zpětném zrcátku. To platí stejně pro FTX a Binance, jako pro Goldman Sachs. Dobrou zprávou je, že mocné instituce, od WEF po velké krypto burzy a dokonce i masivní investiční banky, chtějí, aby blockchainová aktiva uspěla.

Tyto výpomoci a potenciální akvizice jistě potvrzují technologie a schopnosti, které jsou hnací silou digitálních aktiv – ale nakonec by mohly být z hlediska decentralizace krokem špatným směrem.