Bitcoin Treasuries натрупаха BTC през цялото лято, като мравката от баснята. Но с свиването на пазара, те се нуждаят от ликвидност и доходност. Решенията на Bitcoin DeFi (BTCFi) се множат. Достатъчно ли е това, за да се възстанови цикълът?

Bitcoin Treasury Companies викат за глад

Касите с криптоактиви са под натиск. Моделът им се тества с болка и погледите са вперени в един индикатор: market net asset value (mNAV). Това е съотношението между стойността на криптовалутите в касата и пазарната капитализация на компанията.

Ако е висок, всичко е наред, но ако падне под прага на равновесие, 1, всичко е зле.

За да стимулират този индикатор, компаниите намират начини, като например да натрупват криптовалути с доходност (staking-yield), като Ether и SOL на Solana. За съжаление, тези криптовалути не са дигитално злато.

Но Bitcoin не генерира доходност.

Наистина ли? Всъщност, съществуват решения за генериране на доходност от Bitcoin. Въпреки това, пазарът на децентрализираните финанси около Bitcoin е силно недоразвит.

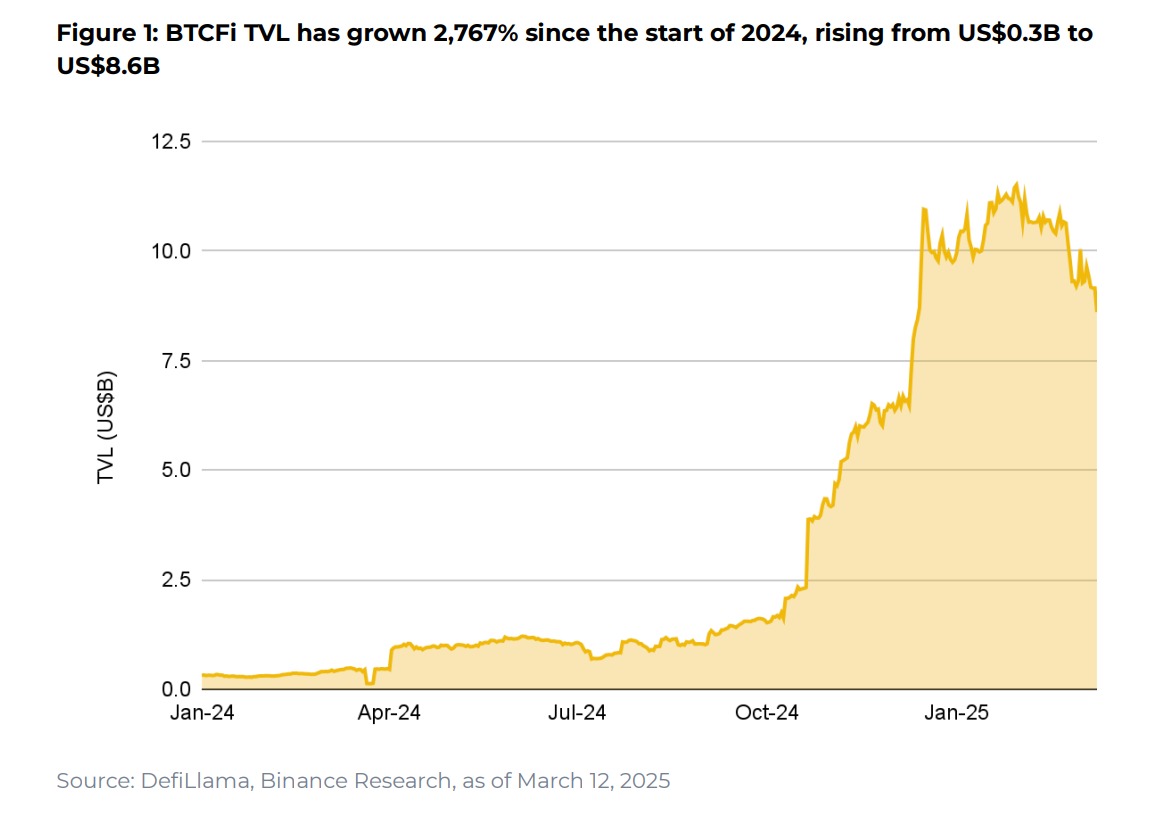

Към 12 март 2025 г. протоколите на Bitcoin DeFi (BTCFi) са на стойност 8,6 милиарда долара, спрямо едва 0,3 милиарда в началото на 2024 г., според доклад на Binance. Това не е много в сравнение със стотиците милиарди на DeFi на Ethereum.

За да се задържат на пазара в настоящия период, касите в Bitcoin проявяват все по-голям интерес към съществуващите решения. Класическите DeFi решения съществуват, но според Jad Comair, главен изпълнителен директор на Melanion Capital, интервюиран от TCN, те „често са свързани със значителни рискове, свързани с контрагентите или регулациите. ”

Ето защо регулираните финансови институции вече предлагат да генерират приходи от биткойни. Melanion Capital наскоро пусна система за управление на биткойн каси, базирана на финансово инженерство: „структуриране, ликвидност, управление на риска”.

Решението на Sygnum: генериране на доходност в Bitcoin и ликвидност

Други компании също се включват. Такъв е случаят с Sygnum, швейцарска банка, специализирана в криптовалути от 2017 г. и в процес на получаване на MiCA регулация за европейския пазар.

Отскоро тя предлага нов продукт, който позволява да се извлече полза от биткойните в наличност, като същевременно се генерира ликвидност. Как работи това?

Чрез арбитражна стратегия фондът BTC Alpha Fund гарантира годишна доходност между 8 и 10 %. Предимството е, че този фонд изплаща лихвите в BTC. Така компаниите могат да добавят още повече Bitcoin към баланса си и да повишат mNAV, без да се налага да поемат дълг или да разводняват акциите си.

Още по-добре: фондът Alpha BTC на Sygnum е допустим като обезпечение за теглене на заеми от същата банка, което позволява на предприятията да генерират ликвидност в допълнение към доходността. Това решение е привлекателно, тъй като отговаря на двете големи болки на касите в Bitcoin, а именно липсата на регулирана доходност и ликвидност.

Тези парични средства биха могли, например, да се използват за изплащане на купони по дългове или за нови инвестиции за развитие на тези компании.

Доходността на Bitcoin най-вероятно ще бъде в основата на следващата голяма вълна от спекулации и еуфория около Bitcoin Treasury Companies, а дори и около целия пазар на криптоактиви (TCA). Настоящата нагласа, обобщена с „ще натрупаме хиляди BTC“, не работи за всички. Докато Strategy и Capital B могат да се похвалят, че са набрали пари редовно и без колебания, това не е случаят с другите.

Може ли новата реторика „натрупваме BTC, те носят пари и още повече BTC“, съчетана с експлозията на пазара на BTCFi, да подхрани достатъчно еуфорията, за да възроди един умиращ цикъл?