Nachdem die Fed ihr Programm der quantitativen Straffung Anfang des Monats beendet hat, stellt sich die Frage: Wird es mit der quantitativen Lockerung zu einer Rückkehr der Gelddruckmaschine kommen? Schauen wir uns das genauer an.

Wird es nach dem Ende des „Quantitative Tightening“ der Fed zu einer Rückkehr des „Quantitative Easing“ kommen?

Je nachdem, ob die Priorität einer Zentralbank darin besteht, eine gewisse Währungsstabilität aufrechtzuerhalten oder die Wirtschaft anzukurbeln, stehen ihr verschiedene Instrumente zur Verfügung. Die am Markt bekannteste Variable sind die Leitzinsen, die je nach Konjunkturlage gesenkt oder angehoben werden können.

Zwei weitere, gegensätzliche Instrumente können ebenfalls zum Einsatz kommen:

- Die quantitative Straffung (QT);

- Und die quantitative Lockerung (QE).

Ersteres bezieht sich auf ein Programm, bei dem eine Zentralbank in ihrer Bilanz enthaltene Schuldtitel auf den Finanzmärkten verkauft, wodurch die Geldmenge reduziert werden kann, um die Inflation zu dämpfen. Im Gegensatz dazu zeichnet sich das QE-Programm gerade durch eine Ausweitung der Geldmenge aus, und die betreffende Zentralbank nimmt dann Schuldtitel in ihre Bilanz auf, um die Wirtschaft anzukurbeln.

Am 1. Dezember letzten Jahres hat die US-Notenbank (Fed) ihr Programm der quantitativen Straffung beendet, und seitdem könnte man sich fragen, ob die Rückkehr zur quantitativen Lockerung bald bevorsteht. In diesem Fall könnte dies die Märkte, einschließlich Bitcoin (BTC), ankurbeln, würde aber im Gegenzug eine erneute Beschleunigung der Inflation in den Monaten nach dieser Entscheidung bedeuten.

Derzeit scheint diese Rückkehr zur QE noch nicht auf der Tagesordnung zu stehen, obwohl einige Signale in diese Richtung deuten. Während die Fed im vergangenen Monat angab, dass ihre Reserven „etwas über dem angemessenen Niveau“ lägen, erklärte John Carroll Williams, Präsident der New Yorker Fed, dass der nächste Schritt darin bestehe, zu bestimmen, wann diese Reserven dann auf ein „angemessenes“ Niveau sinken würden:

Dann wird es an der Zeit sein, mit dem schrittweisen Ankauf von Vermögenswerten zu beginnen, um ein angemessenes Reservenniveau aufrechtzuerhalten, während die sonstigen Verbindlichkeiten der Fed steigen und die zugrunde liegende Nachfrage nach Reserven im Laufe der Zeit zunimmt.

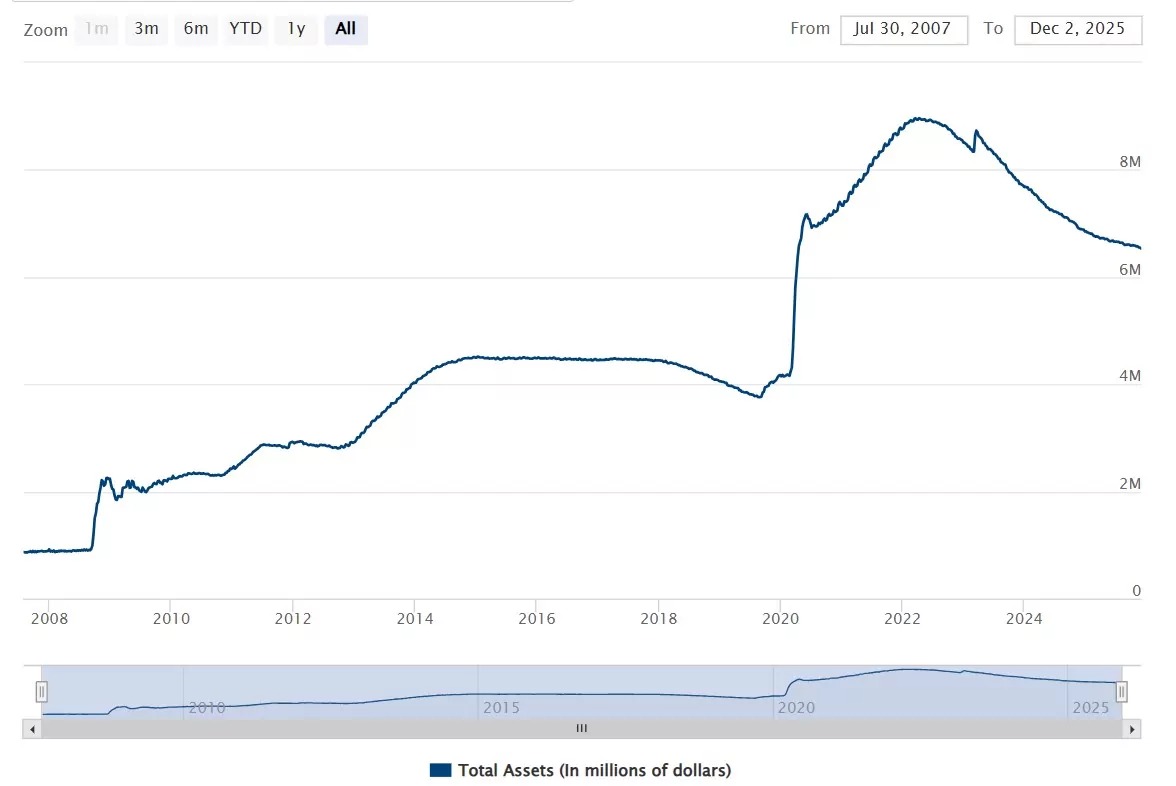

Zwar zeigen die Daten aus der Vergangenheit, dass Phasen der quantitativen Straffung (QT) und der quantitativen Lockerung (QE) manchmal unmittelbar aufeinander folgten, doch gilt auch das Gegenteil, insbesondere zwischen 2014 und 2018, wie die Bilanz der Fed-Bestände in Millionen Dollar verdeutlicht:

Bilanzsumme der Fed

Mit einer Bilanzsumme von 6.535,78 Milliarden Dollar ist festzustellen, dass die Bilanzsumme der Fed weiterhin deutlich über dem Niveau vor der Corona-Pandemie liegt, auch wenn sie wieder auf das Niveau vom April 2020 zurückgegangen ist.

In den kommenden Wochen werden wir mehr über die künftigen Pläne der Zentralbank erfahren und die Reaktion des Marktes beobachten können. In der Zwischenzeit gehen die Prognosen für die Leitzinsen von einer Wahrscheinlichkeit von fast 90 % für eine Senkung um 25 Basispunkte am kommenden 10. Dezember aus, was einer Spanne von 375 bis 400 Basispunkten entspricht.