Привлекателността на даден сектор може да се измери по различни начини, един от които е чрез измерване на размера на средствата, инвестирани от рисковите капиталови дружества.

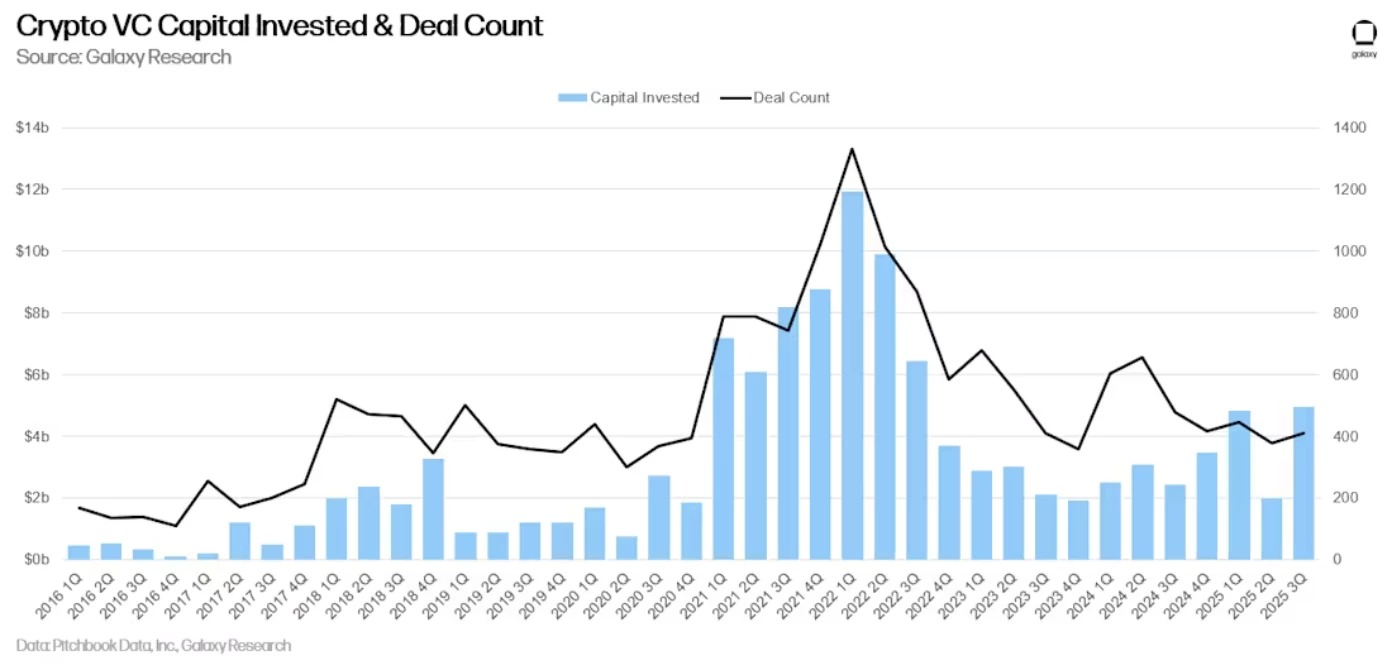

И с 4,6 милиарда долара третото тримесечие на тази година отбелязва рекорд, който не е достиган от безпрецедентния успех през 2021/2022 г.

Рисковите капиталови дружества се завръщат с пълна сила през третото тримесечие

Развитието на сектора на криптовалутите предполага значителни инвестиции от страна на рисковите капиталови дружества (VC), които са на предната линия, за да подкрепят най-иновативните области. Трябва обаче да се признае, че ентусиазмът от 2021/2022 г. е отстъпил място на по-умерена експозиция към тази екосистема.

Това е факт, който наскоро беше проучен в доклад, публикуван от аналитичния отдел на криптокомпанията Galaxy Digital, в който дейността на тези VC компании е описана като „активна и като цяло здрава“ през изминалото тримесечие.

Всъщност, събраните средства от началото на 2025 г. вече надхвърлиха общите суми за предходните две години, като достигнаха над 10 милиарда долара, въпреки че „броят на споразуменията не изглежда да надхвърля този от предходните години“.

И с право, тъй като 4,6 милиарда долара, регистрирани през третото тримесечие, вече се очертават като най-добрият резултат, постиган от третото тримесечие на 2022 г., точно преди драматичния срив на платформата за обмен на криптовалути FTX.

През третото тримесечие рисковите капиталови дружества инвестираха 4,65 милиарда долара (+290% на месечна база) в стартиращи и частни компании, фокусирани върху криптовалутите и блокчейна, в 415 сделки (+9% на месечна база).

Инвестициите вече не са свързани с представянето на Bitcoin

През третото тримесечие 7 транзакции сами по себе си привлякоха половината от средствата, инвестирани от рисковите капиталови компании в компании, фокусирани върху криптовалутите и блокчейна, а именно: Revolut (1 милиард долара), Kraken (500 милиона долара), Erebor (250 милиона долара), Trésor (146 милиона долара), Fnality (135 милиона долара), Mesh Connect (130 милиона долара) и ZeroHash (104 милиона долара).

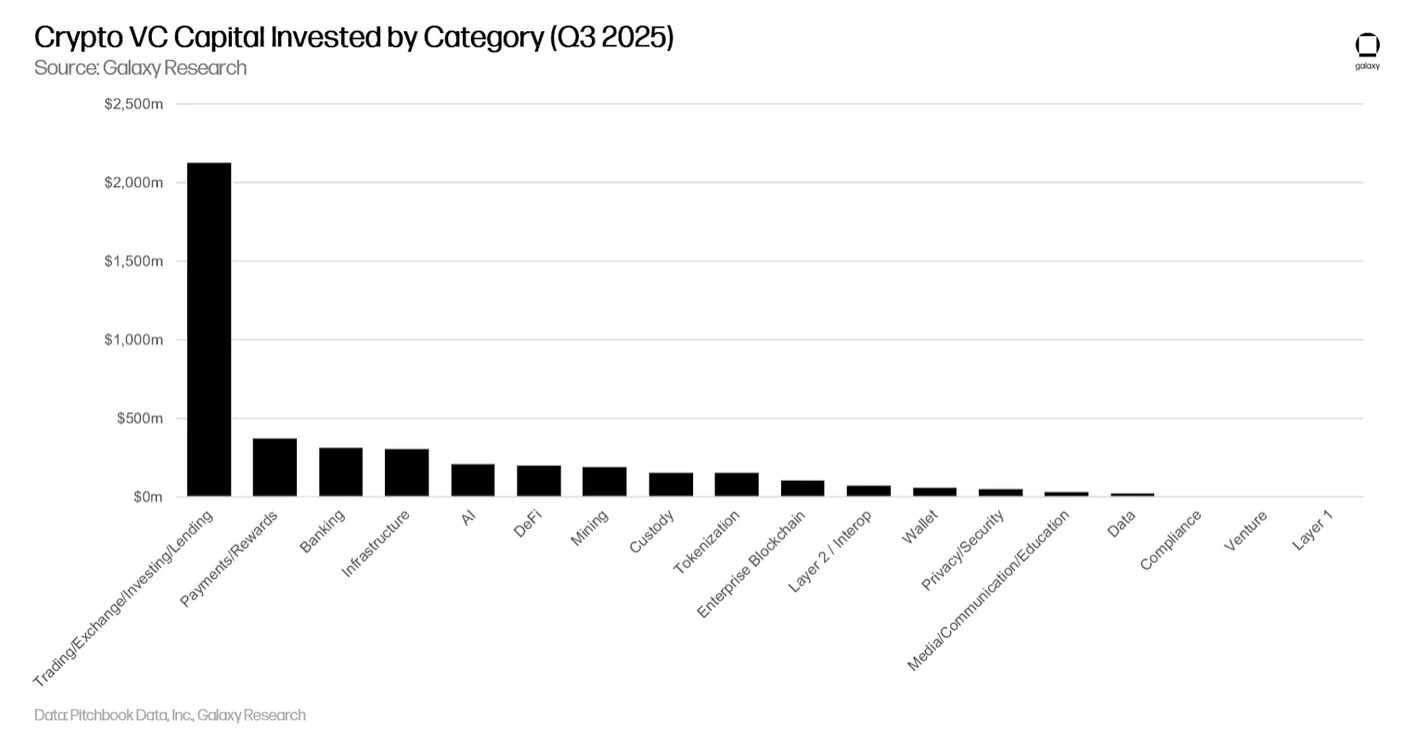

Разпределението на инвестирания капитал включва 57% вече установени компании, докато 43% са по-млади структури. Кои са предпочитаните сектори? На първо място е категорията „Търговия/Обмен/Инвестиране/Кредитиране“, докато „Плащания/Награди“ и „Банково дело“ отбелязват значителен ръст.

Що се отнася до сделките в предстартовия етап (pre-seed) — като в случая с проекта Monad, чието ICO току-що приключи — техният брой е останал стабилен от месец на месец „и остава солиден в сравнение с предишните цикли“. Данните се вземат предвид „като средство за оценка на стабилността на предприемаческата дейност“, докато операциите, насочени към вече установени компании, „отразяват нарастващата зрялост на пазара като цяло“.

За разлика от предишните възходящи цикли, капиталът, инвестиран в крипто стартиращи компании, вече не е пряко свързан с курса на Bitcoin. Всъщност, BTC „се е повишил значително от януари 2023 г., докато рисковият капитал е имал затруднения да поддържа темпото“, особено предвид засилената конкуренция от ETF и Digital Asset Treasuries (DAT).

Много (прекалено?) изгодни инвестиционни договори

Въпреки всичко, силното присъствие на рисковите капиталови компании в сектора на криптовалутите понякога остава спорно, особено когато става въпрос за разпределението на токените, свързани с определени проекти, или за изгодните условия, от които те се ползват.

Достатъчно е да погледнем случая с проекта Berachain, който е в центъра на полемика след разкриването на споразумението му с инвестиционната компания Nova Digital. Причината: право на възстановяване на инвестицията от 25 милиона долара, което му позволява да си възстанови цялата сума, ако цената на токена BERA спадне.

В същото време рисковият капиталов фонд Mercury Fund току-що заведе дело срещу проекта Plasma в съда след грешка – очевидно коригирана малко прекалено късно – в изготвянето на процедурата за варанти, свързана с разпределението на токена XPL. Недостиг от 278,5 милиона единици, което прави малка разлика.