In un contesto economico e politico instabile, i giovani francesi dovranno cercare nuovi punti di riferimento per navigare nella tempesta. E se il Bitcoin diventasse, per questa nuova generazione, una via d’uscita di fronte a un sistema che sta perdendo di significato?

Un contesto incerto: dove sta andando la Francia?

Alla fine di settembre si è tenuta la fiera Patrimonia, il più grande evento in Francia dedicato ai professionisti della consulenza patrimoniale. In questa occasione, abbiamo voluto approfondire la seguente domanda: il Bitcoin sta diventando l’investimento preferito dalla nuova generazione in Francia?

Questa domanda ci sembra infatti pertinente, alla luce di diversi segnali che sembrano consolidarsi in modo duraturo:

- Crisi immobiliare: dall’inizio del 2025, il mercato immobiliare sembra aver ritrovato un certo dinamismo. Tuttavia, secondo il barometro Crédit Logement/CSA, questo ritmo di crescita va relativizzato, poiché si registra su livelli particolarmente deteriorati rispetto all’inizio del 2024. Anche la fine del dispositivo MaPrimeRénov’ a giugno ha frenato gli acquirenti. Con un tasso medio dei crediti al 3,08%, le condizioni rimangono poco favorevoli, in particolare per chi acquista la prima casa.

- Il debito, una doppia spada di Damocle: La cattiva gestione del bilancio, unita all’aumento dei tassi di interesse, pesa sull’economia francese, aggravando il peso del debito.

- Deterioramento della reputazione: Inoltre, l’agenzia di rating Standard & Poor’s ha abbassato il rating sovrano della Francia due volte nel 2024, passando da AA+ ad AA e poi ad AA-. Questa situazione spinge i mercati obbligazionari a richiedere un premio di rischio più elevato, riflettendo i loro dubbi sulla sostenibilità del debito pubblico.

- Un orizzonte politico nebuloso: l’instabilità politica e la mancanza di un accordo di bilancio bloccano gli investimenti e paralizzano l’economia. Le imprese operano in un clima di incertezza, mentre le amministrazioni pubbliche vedono ridursi il loro margine di manovra. L’INSEE prevede inoltre un aumento del tasso di disoccupazione al 7,7% entro la fine del 2025.

- Il morale delle famiglie in caduta libera: secondo Dorian Roucher, capo del dipartimento congiunturale dell’INSEE: «I salari reali sono ancora al di sotto del loro livello del 2021». Egli stima che abbiano recuperato solo la metà dei 3 punti persi durante la crisi inflazionistica. In realtà, i guadagni in termini di potere d’acquisto sono sostenuti piuttosto dalle pensioni e dalle prestazioni sociali. L’ultima indagine dell’INSEE, pubblicata venerdì 23 maggio, testimonia un nuovo calo del morale delle famiglie. Questi ultimi ritengono infatti che la loro situazione finanziaria stia peggiorando e che non sia il momento opportuno per effettuare acquisti importanti.

Ma allora, in questo contesto economico incerto, come si adatta la nuova generazione? Come costruire il proprio futuro su basi così instabili?

Un’adozione ancora marginale del Bitcoin in Francia

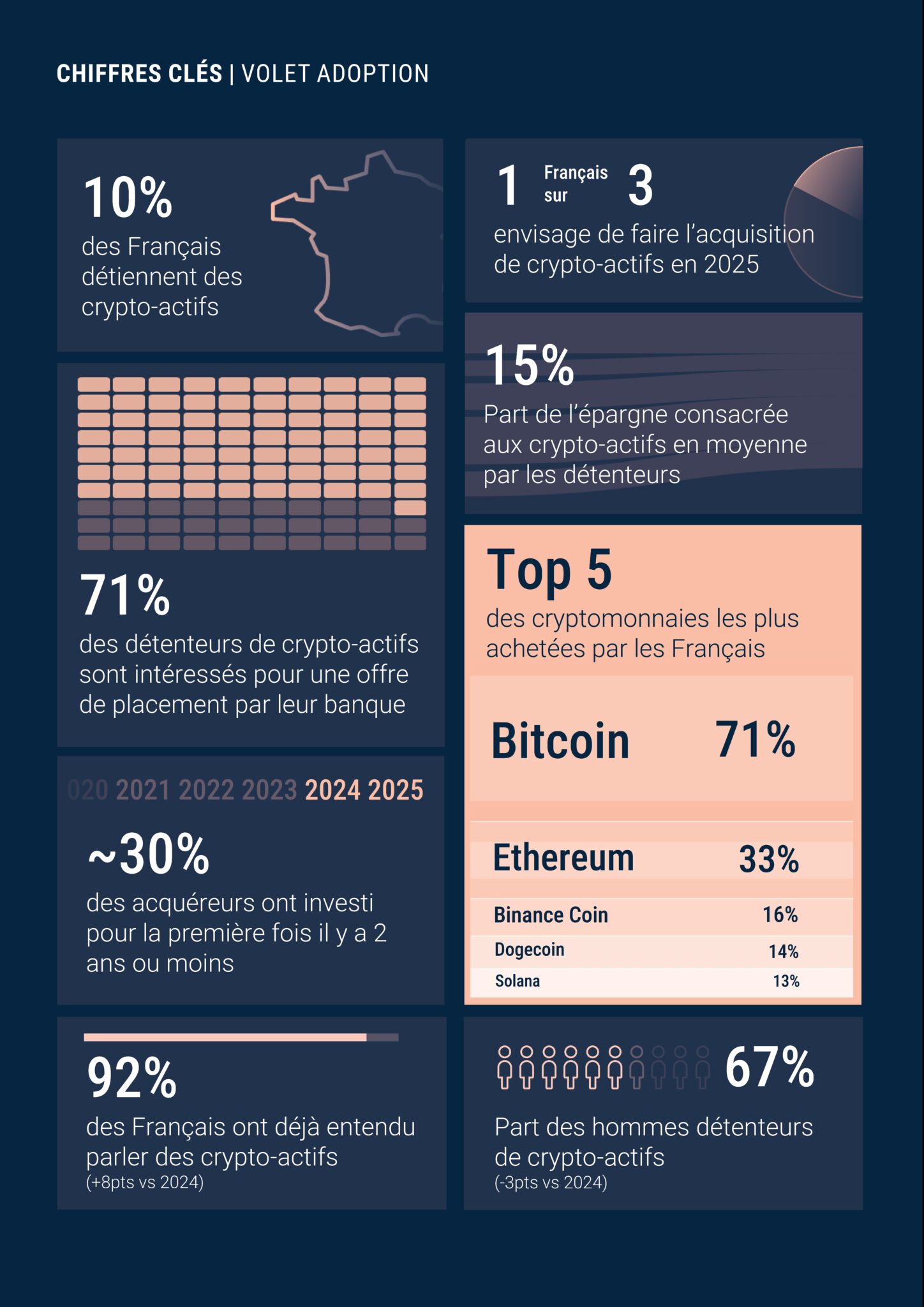

Dopo 3 anni di crescita continua, il rapporto 2025 dell’ADAN mostra che l’adozione delle criptovalute si sta stabilizzando. Quest’anno, il 10% dei francesi dichiara di possederne, contro circa il 12% nel 2024, ovvero quasi 5,5 milioni di persone.

Nonostante questo rallentamento, l’interesse rimane forte, poiché 1 francese su 3 prevede di investire nelle criptovalute nel 2025. Questo rinnovato interesse si basa in particolare su una marcata preferenza per il Bitcoin, che da solo rappresenta il 71% delle attività detenute dai francesi. Ma, come sottolinea lo studio, “il passaggio dalla curiosità all’uso effettivo rimane ancora limitato”.

Il profilo tipo dell’investitore in criptovalute rimane sostanzialmente invariato: prevalentemente maschile (67%), giovane (il 42% ha tra i 18 e i 34 anni) e benestante (il 45% appartiene alla classe sociale CSP+). . Un terzo guadagna più di 48.000 euro all’anno, ma il 42% dichiara meno di 30.000 euro, mostrando una certa diversità di profili.

Tuttavia, prevale la cautela, poiché il 64% investe meno del 10% dei propri risparmi, per un importo medio compreso tra 3.116 e 3.922 euro. Due terzi vivono in provincia, a conferma di un’adozione a livello nazionale e non esclusivamente urbano.

Una rottura generazionale rispetto agli asset tradizionali?

Le giovani generazioni non hanno conosciuto gli “anni d’oro” dei loro genitori, caratterizzati da tassi di interesse storicamente bassi, prezzi immobiliari ancora accessibili e una crescita economica dinamica.

Pertanto, anche se “il mattone rimane un valore rifugio”, come spiegato nella premessa, esso diventa irraggiungibile per gran parte dei primi investitori. Il sogno della proprietà, a lungo al centro dell’ideale patrimoniale francese, si sta sgretolando. Le giovani generazioni, in particolare quelle tra i 18 e i 34 anni, faticano a proiettarsi nell’acquisto di immobili.

In questo contesto, potrebbe essere logico osservare uno spostamento verso attività alternative che sono più liquide, più mobili e più in sintonia con la quotidianità digitale di questa nuova generazione.

Il settore delle criptovalute sta guadagnando terreno, in particolare grazie all’emergere di nuovi canali di accesso più semplici e integrati nelle abitudini delle giovani generazioni. Revolut, ad esempio, è ora la seconda piattaforma di acquisto di criptovalute in Francia, utilizzata dal 24% dei possessori. Tuttavia, come spiega Thierry Lobjois, direttore commerciale di Paymium:

La grande maggioranza dei giovani non ha ancora costituito un patrimonio, quindi è poco interessata agli investimenti. Marginalmente, guardano più ai nuovi asset digitali, senza comprenderli. Per la grande maggioranza, il trading di criptovalute non può essere assimilato a un investimento, ma piuttosto al casinò.

Istituzioni francesi paralizzate nonostante la pressione dei clienti

Secondo le osservazioni di Thierry Lobjois raccolte a seguito del salone Patrimonia, “l’approccio al Bitcoin/criptovalute rimane ancora molto timido, anche se la domanda al dettaglio è sempre più forte”.

Alla base di questa constatazione vi sono diverse problematiche:

- Oggi, nessun istituto francese propone offerte Bitcoin. Come spiega il direttore commerciale di Paymium, “si tratta di una specificità francese, perché in Spagna le offerte stanno arrivando o sono già presenti, come nel caso di BBVA. Germania e Italia non dovrebbero tardare. Rischiamo ancora una volta di essere gli ultimi”.

- Anche i consulenti patrimoniali (CGP) si dimostrano tecnicamente superati, «non capiscono l’argomento, non sanno come trattarlo».

- Come precisa Thierry Lobjois, gli intermediari tradizionali (banche, assicurazioni, società di gestione, ecc.) non offrono questo tipo di servizi. I CGP si trovano quindi isolati di fronte a una domanda che non sono in grado di soddisfare.

- Anche la normativa MiCA rappresenta una conformità imperfetta, poiché criticata come “costosa, complessa, lunga e con vantaggi limitati a breve termine” dal settore delle criptovalute. Questa autorizzazione indispensabile per la fiducia rimane un freno poiché, al 1° marzo 2025, in Francia ci sono 105 PSAN registrati e solo 4 autorizzati.

Non si può fare a meno di tracciare un parallelo sorprendente tra l’accoglienza timida riservata oggi al Bitcoin in Francia e il rifiuto di Internet da parte delle istituzioni negli anni ’90.

Il rapporto Théry, commissionato dal governo Balladur nel 1994, è spesso citato come simbolo di questo errore strategico. Affermava che Internet, essendo decentralizzato e incontrollabile, non aveva futuro in Francia. Il rapporto sosteneva quindi la necessità di proseguire lo sviluppo del Minitel.

È così che la Francia ha perso il treno del digitale e ha accumulato un notevole ritardo rispetto alle grandi potenze tecnologiche. Come ha ben sintetizzato Thierry Lobjois: «Speriamo che la pressione estera acceleri le cose»!

Quale futuro per il Bitcoin nel patrimonio dei giovani?

Come osserva Thierry Lobjois, ad oggi «la grande maggioranza dei giovani non ha ancora costituito un patrimonio e quindi è poco interessata agli investimenti». Tuttavia, esiste un forte potenziale di crescita latente, poiché il 33% dei francesi dichiara di voler acquistare criptovalute nel 2025.

Nonostante un quadro normativo in fase di stabilizzazione, la pressione della generazione “mobile first” potrebbe spingere le banche e i loro intermediari a interessarsi alle offerte di investimenti finanziari in criptovalute.

In occasione del salone Patrimonia, il direttore commerciale di Paymium ha notato un netto cambiamento di atteggiamento tra i consulenti finanziari presenti al loro stand. Rispetto al 2024, le conversazioni hanno rivelato motivazioni più chiare e ambizioni decisamente più serie.

Per Thierry Lobjois, BlackRock e il suo ETF Bitcoin svolgeranno un ruolo di catalizzatore nei prossimi anni. Con oltre 150 miliardi di dollari di patrimonio in gestione sugli ETF Bitcoin negli Stati Uniti, questa pressione proveniente dall’estero dovrebbe spingere i grandi attori francesi ad accelerare la loro integrazione, pena il rischio di rimanere indietro.

Nel 2025, il Bitcoin è ancora lontano dall’essere l’asset di riferimento per la nuova generazione. Per alcuni suscita semplice curiosità; per la maggioranza, ancora male informata, rimane uno strumento di speculazione e solo una minoranza lo considera un vero e proprio asset di convinzione.

Ma la strada verso la comprensione del Bitcoin è lunga e irta di ostacoli. In paesi come l’Argentina o l’Iran, dove l’adozione ha subito un’accelerazione sotto la pressione delle crisi economiche, l’urgenza ha favorito una rapida appropriazione della sua utilità (proteggere i propri risparmi, aggirare le restrizioni, ritrovare una forma di libertà finanziaria).

Al contrario, in paesi relativamente stabili come la Francia, il Bitcoin continua ad essere percepito come un prodotto di comfort, uno strumento di sovranità personale e trasparenza, più che una necessità immediata.

Ma è proprio questa la forza del Bitcoin: non si impone, si propone. E quando il bisogno diventerà necessità, si proporrà come alternativa credibile a coloro che sono pronti ad accettarlo.