In een onstabiele economische en politieke context zal de Franse jeugd nieuwe houvast moeten zoeken om door de storm te navigeren. Wat als Bitcoin voor deze nieuwe generatie een uitweg zou worden uit een systeem dat zijn betekenis verliest?

Een onzekere context: waar gaat Frankrijk naartoe?

Eind september vond de Patrimonia-beurs plaats, het grootste evenement in Frankrijk voor professionals op het gebied van vermogensadvies. Bij deze gelegenheid wilden we ons buigen over de volgende vraag: wordt Bitcoin de favoriete investering van de nieuwe generatie in Frankrijk?

Deze vraag lijkt ons relevant gezien verschillende signalen die zich blijvend lijken te manifesteren:

- Vastgoedcrisis: sinds begin 2025 lijkt de vastgoedmarkt weer enigszins aan te trekken. Maar dit tempo moet worden gerelativeerd, aangezien het volgens de barometer van Crédit Logement/CSA is gebaseerd op de bijzonder slechte cijfers van begin 2024. Het einde van de MaPrimeRénov’-regeling in juni heeft kopers ook afgeschrikt. Met een gemiddelde rentevoet van 3,08 % blijven de voorwaarden ongunstig, vooral voor starters.

- De schuld, een dubbele zwaard van Damocles: Slecht begrotingsbeheer in combinatie met stijgende rentetarieven drukt op de Franse economie door de schuldenlast te verzwaren.

- Verslechtering van de reputatie: Bovendien heeft ratingbureau Standard & Poor’s de kredietwaardigheid van Frankrijk in 2024 tweemaal verlaagd, van AA+ naar AA en vervolgens naar AA-. Deze situatie zet de obligatiemarkten ertoe aan een hogere risicopremie te eisen, wat hun twijfels over de houdbaarheid van de overheidsschuld weerspiegelt.

- Een onzekere politieke toekomst: Politieke instabiliteit en het uitblijven van een begrotingsakkoord blokkeren investeringen en verlammen de economie. Bedrijven opereren in onzekerheid, terwijl overheden hun manoeuvreerruimte zien afnemen. Het INSEE voorspelt ook een stijging van de werkloosheid tot 7,7% tegen eind 2025.

- Het consumentenvertrouwen in vrije val: Volgens Dorian Roucher, hoofd van de afdeling conjunctuur bij het INSEE: “De reële lonen liggen nog steeds onder het niveau van 2021”. Hij schat dat ze slechts de helft van de 3 punten die tijdens de inflatiecrisis verloren zijn gegaan, hebben goedgemaakt. In werkelijkheid wordt de koopkrachtstijging vooral gedragen door pensioenen en sociale uitkeringen. Uit de laatste enquête van het INSEE, die op vrijdag 23 mei is gepubliceerd, blijkt dat het vertrouwen van de huishoudens opnieuw is gedaald. Zij vinden namelijk dat hun financiële situatie verslechtert en zijn van mening dat dit niet het juiste moment is om grote aankopen te doen.

Maar hoe past de nieuwe generatie zich dan aan in deze onzekere economische context? Hoe bouw je je toekomst op zo’n onstabiele basis?

Bitcoin nog steeds marginaal in Frankrijk

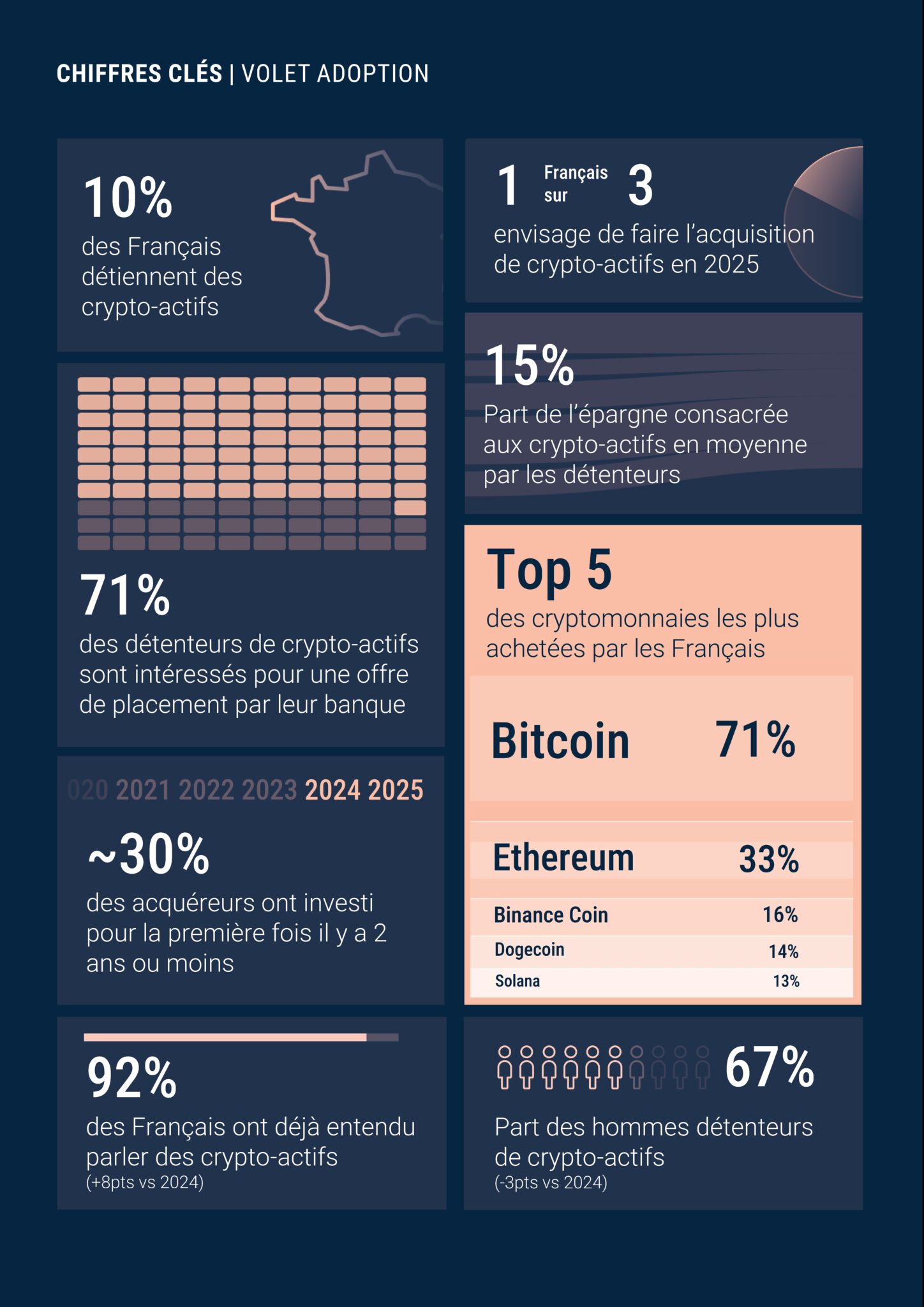

Na drie jaar van voortdurende groei blijkt uit het rapport 2025 van ADAN dat de acceptatie van cryptovaluta zich stabiliseert. Dit jaar geeft 10% van de Fransen aan cryptovaluta te bezitten, tegenover ongeveer 12% in 2024, wat neerkomt op bijna 5,5 miljoen mensen.

Ondanks deze vertraging blijft de belangstelling groot, aangezien 1 op de 3 Fransen van plan is om in 2025 in cryptovaluta te investeren. Deze hernieuwde belangstelling is met name gebaseerd op een uitgesproken voorkeur voor Bitcoin, dat alleen al 71% van de activa van de Fransen vertegenwoordigt. Maar zoals de studie benadrukt, “blijft de overgang van nieuwsgierigheid naar daadwerkelijk gebruik nog beperkt”.

Het typische profiel van de crypto-investeerder blijft over het algemeen ongewijzigd: overwegend mannelijk (67%), jong (42% is tussen 18 en 34 jaar oud) en welgesteld (45% behoort tot de hogere sociale klassen). . Een derde verdient meer dan 48.000 euro per jaar, maar 42% geeft aan minder dan 30.000 euro te verdienen, wat een zekere diversiteit in profielen laat zien.

Voorzichtigheid overheerst echter, aangezien 64% minder dan 10% van zijn spaargeld investeert, voor een gemiddeld bedrag tussen 3.116 en 3.922 euro. Tweederde woont in een regio, wat bevestigt dat het om een nationale en niet uitsluitend stedelijke trend gaat.

Een generatiekloof ten opzichte van traditionele activa?

De jongere generaties hebben de “gouden jaren” van hun ouders niet meegemaakt, die gekenmerkt werden door historisch lage rentetarieven, nog betaalbare vastgoedprijzen en een dynamische economische groei.

Dus ook al blijft “vastgoed een veilige haven”, zoals in de inleiding wordt uitgelegd, het wordt voor een groot deel van de starters op de woningmarkt onbereikbaar. De droom van een eigen huis, lange tijd het hart van het Franse vermogensideaal, brokkelt af. De jongere generaties, met name die tussen 18 en 34 jaar, hebben moeite om zich een huisaankoop voor te stellen.

In deze context zou het logisch zijn om een verschuiving te zien naar alternatieve activa die liquider en mobieler zijn en beter aansluiten bij het digitale dagelijkse leven van deze nieuwe generatie.

De cryptosector wint terrein, met name dankzij de opkomst van nieuwe, eenvoudigere toegangskanalen die zijn geïntegreerd in het gebruik van de jongere generaties. Revolut is bijvoorbeeld nu het op één na grootste platform voor de aankoop van cryptovaluta in Frankrijk, dat door 24% van de houders wordt gebruikt.

Thierry Lobjois, commercieel directeur van Paymium, legt echter uit:

De overgrote meerderheid van de jongeren heeft nog geen vermogen opgebouwd en is dus weinig geïnteresseerd in beleggen. Ze kijken meer naar nieuwe digitale activa, zonder ze te begrijpen. Voor de overgrote meerderheid is cryptohandel niet te vergelijken met beleggen, maar eerder met gokken.

Franse instellingen verlamd ondanks druk van klanten

Volgens de observaties van Thierry Lobjois na de Patrimonia-beurs “blijft de benadering van Bitcoin/crypto nog steeds erg terughoudend, ook al wordt de vraag vanuit de detailhandel steeds groter”.

Aan de basis van deze constatering liggen verschillende problemen:

- Op dit moment biedt geen enkele Franse instelling Bitcoin aan. Zoals de commercieel directeur van Paymium uitlegt: “Dit is een specifiek Frans verschijnsel, want in Spanje komen er aanbiedingen aan of zijn ze er al, zoals bij BBVA. Duitsland en Italië zullen waarschijnlijk snel volgen. We lopen het risico opnieuw als laatste te zijn.”

- Vermogensbeheerders (CGP’s) lijken ook technisch achterop te lopen: “Ze begrijpen het onderwerp niet en weten niet hoe ze ermee om moeten gaan”.

- Zoals Thierry Lobjois aangeeft, bieden traditionele tussenpersonen (banken, verzekeraars, beheermaatschappijen, enz.) dit soort diensten niet aan. De CGP’s staan dus alleen voor een vraag waar ze niet aan kunnen voldoen.

- De MiCA-regelgeving zorgt ook voor onvolledige naleving, omdat deze door de crypto-industrie wordt bekritiseerd als “duur, complex, tijdrovend en met beperkte voordelen op korte termijn”. Deze vergunning, die onmisbaar is voor het vertrouwen, blijft een rem, aangezien er op 1 maart 2025 in Frankrijk 105 PSAN’s geregistreerd staan, waarvan er slechts 4 een vergunning hebben.

We kunnen niet anders dan een opvallende parallel trekken tussen de terughoudende ontvangst van Bitcoin in Frankrijk vandaag de dag en de afwijzing van internet door de instellingen in de jaren negentig.

Het Théry-rapport, dat in 1994 in opdracht van de regering-Balladur werd opgesteld, wordt vaak aangehaald als symbool van deze strategische fout. Daarin werd gesteld dat internet, omdat het gedecentraliseerd en oncontroleerbaar was, geen toekomst had in Frankrijk. Het rapport pleitte toen voor de verdere ontwikkeling van Minitel.

Zo heeft Frankrijk de digitale omslag gemist en een aanzienlijke achterstand opgelopen op de grote technologische mogendheden. Zoals Thierry Lobjois het zo treffend samenvatte: “Laten we hopen dat de druk van het buitenland de zaken versnelt!”

Welke toekomst heeft Bitcoin in het vermogen van jongeren?

Zoals Thierry Lobjois opmerkt, heeft “de overgrote meerderheid van de jongeren tot op heden nog geen vermogen opgebouwd en is dus weinig geïnteresseerd in beleggen”. Er is echter een sterk latent groeipotentieel, aangezien 33 % van de Fransen aangeeft in 2025 crypto te willen kopen.

Ondanks een regelgevingskader dat zich aan het stabiliseren is, zou de druk van de “mobile first”-generatie banken en hun tussenpersonen ertoe kunnen aanzetten om zich te interesseren voor financiële beleggingsaanbiedingen in cryptovaluta.

Tijdens de Patrimonia-beurs constateerde de commercieel directeur van Paymium een duidelijke verandering in de houding van de vermogensbeheerders die hun stand bezochten. In vergelijking met 2024 bleek uit de gesprekken dat de motivaties duidelijker en de ambities aanzienlijk serieuzer waren.

Volgens Thierry Lobjois zullen BlackRock en zijn Bitcoin-ETF de komende jaren een katalyserende rol spelen. Met meer dan 150 miljard dollar aan uitstaande Bitcoin-ETF’s in de Verenigde Staten zal deze druk vanuit het buitenland de grote Franse spelers ertoe aanzetten hun integratie te versnellen, op straffe van achterop te raken.

In 2025 is Bitcoin nog lang niet het referentie-actief voor de nieuwe generatie. Voor sommigen wekt het alleen maar nieuwsgierigheid op; voor de meerderheid, die nog steeds slecht geïnformeerd is, blijft het een speculatiemiddel en slechts een minderheid ziet het als een echt overtuigend actief.

Maar de weg naar begrip van Bitcoin is lang en vol hindernissen. In landen als Argentinië en Iran, waar de acceptatie onder druk van economische crises in een stroomversnelling is geraakt, heeft de urgentie geleid tot een snelle acceptatie van het nut ervan (spaargeld beschermen, beperkingen omzeilen, een vorm van financiële vrijheid terugkrijgen).

In relatief stabiele landen als Frankrijk daarentegen wordt Bitcoin nog steeds gezien als een comfortproduct, een instrument voor persoonlijke soevereiniteit en transparantie, meer dan als een onmiddellijke noodzaak.

Maar dat is juist de kracht van Bitcoin: het dringt zich niet op, het biedt zichzelf aan. En wanneer de behoefte een noodzaak wordt, zal het zich aanbieden als een geloofwaardig alternatief voor degenen die bereid zijn het te accepteren.