")

Novità per le Bitcoin Treasury Companies? Il modello delle tesorerie in cripto-asset attira le aziende di tutto il mondo. Tuttavia, stanno iniziando ad emergere diversi problemi: concorrenza, contrazione del mercato, volatilità. Per affrontarli, esistono delle soluzioni.

Le Bitcoin Treasury Companies devono evolversi rapidamente

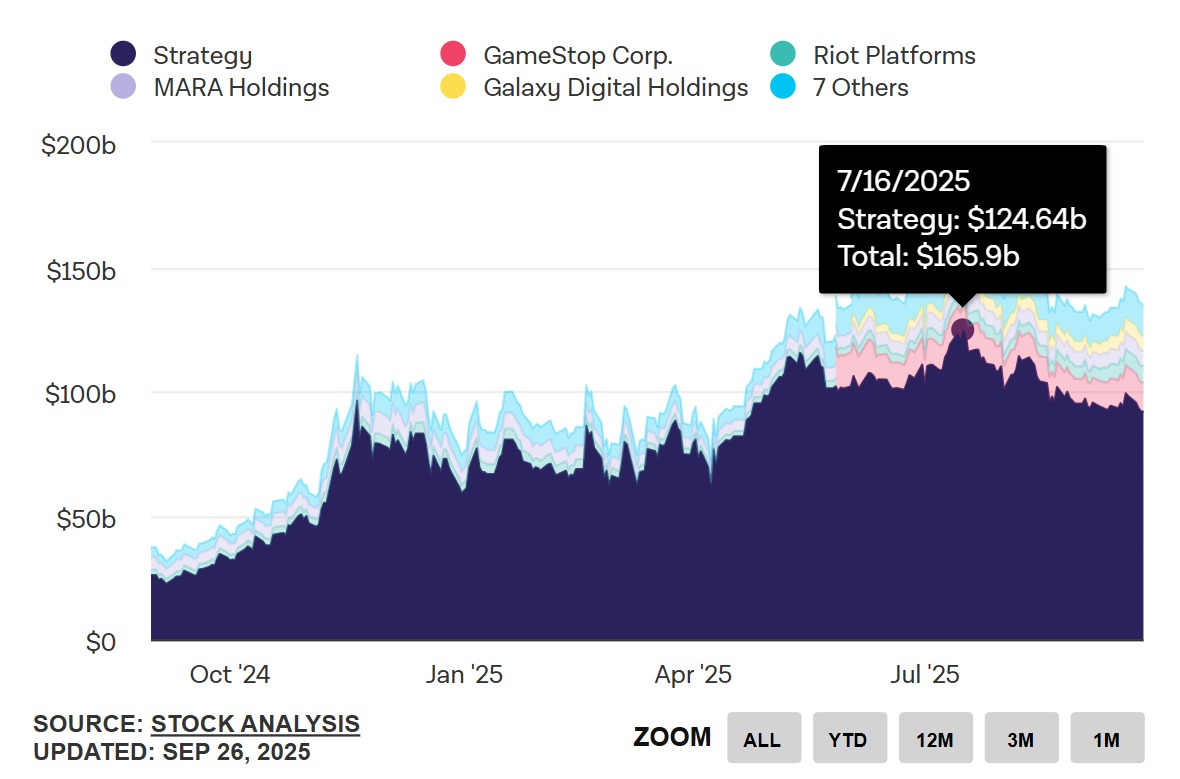

La bolla si gonfia e poi scoppia. Il numero di tesorerie in criptovalute è esploso nelle ultime settimane, con un picco nel terzo trimestre del 2025. In particolare il 16 luglio, data in cui la capitalizzazione di mercato delle 12 maggiori società di tesoreria Bitcoin ha raggiunto un picco di 165 miliardi di dollari, di cui 124,6 per Strategy. E questa non è una buona notizia!

Il numero di aziende è in aumento, ma la domanda è in calo. Due fattori hanno spinto gli investitori verso le Bitcoin Treasury Companies: la mancanza di accesso diretto al Bitcoin e le restrizioni normative.

Quando Strategy lancia il suo modello nel 2021, gli ETF spot su Bitcoin non esistono. Inoltre, molte aziende, banche e istituzioni finanziarie non hanno il diritto di esporsi direttamente al Bitcoin. Ad esempio, il fondo sovrano norvegese possiede un investimento di 1,25 miliardi di dollari in Bitcoin. Ma non tramite un acquisto diretto, né tantomeno un ETF! Il fondo possiede invece azioni Strategy e alcune azioni Metaplanet.

Il mercato dei Bitcoin Treasuries si sta incrinando

Il modello vacilla. Se Strategy può contare sui fondi sovrani per acquistare le sue azioni, non è così per le altre Bitcoin Treasury Companies. Per loro, il loro slancio si riassume nella mini bolla di quest’estate. Non hanno una visione a lungo termine, non comunicano e si accontentano di seguire la scia di Michael Saylor.

Purtroppo per loro, la bolla sta scoppiando.

Questa contrazione del mercato si traduce in due modi: il market net asset value (mNAV) tende verso 1 e le tesorerie in cripto-asset entrano in una fase denominata “player versus player (PvP)”, secondo un rapporto di Coinbase.

Uno dei modi per evitare che il mNAV scenda al di sotto del livello di equilibrio sono i “rendimenti”. Questo spiega perché le tesorerie in cripto-asset più recenti scelgono criptovalute che offrono rendimenti di staking.

Un’alternativa: le tesorerie in cripto con rendimenti di staking

Criptovalute con staking? Un calcolo sbagliato secondo Eric Benoist, esperto di Tech & Data Research presso Natixis: “Ethereum e Solana consentono di generare rendimenti, certo. Ma più queste blockchain vengono utilizzate, più il valore dei loro token diventa problematico”.

A differenza di Bitcoin, infrastrutture gigantesche si basano su Ethereum e Solana. Se grandi quantità di token venissero immobilizzate nelle tesorerie per far salire il prezzo, ciò avrebbe un impatto negativo sull’uso reale di queste blockchain. Come Bitwise e il suo CEO, Tom Lee, che cerca di accumulare il 10% dell’offerta totale di Ethereum.

A lungo termine, queste blockchain hanno un modo semplice per ovviare a questa mancanza di circolazione monetaria: emettere più token. Una soluzione possibile per le blockchain Solana ed Ethereum, con gravi conseguenze per le tesorerie in SOL ed ETH.

Infatti, l’emissione di token finisce per diluire il valore delle attività in riserva e fa meccanicamente diminuire il mNAV. Gli sforzi compiuti per generare un mNAV elevato scegliendo criptovalute con rendimenti di staking tornerebbero a 0 e tutto sarebbe da rifare.

L’altra soluzione: far lavorare il Bitcoin

E se il Bitcoin lavorasse? Se le aziende si rivolgono a Solana ed Ethereum, è soprattutto per generare rendimenti. Sono ben consapevoli dei difetti di queste blockchain e della potenza di Bitcoin, con il suo hard cap di 21 milioni di unità, pietra angolare dell’oro digitale. Il problema è che, anche per Michael Saylor, Bitcoin è “inutilizzabile”. Il CEO di Strategy dorme su un materasso da 69,8 miliardi di dollari da cui non può ricavare nulla, almeno per ora. Quest’ultimo deve vendere sistematicamente azioni di classe A per finanziarsi e acquistare Bitcoin, poiché non può pagare le cedole delle obbligazioni. La soluzione ideale sarebbe quella di poter generare rendimenti su Bitcoin. Come afferma Eric Benoist di Natixis: “Ci piacerebbe vedere i principali attori allontanarsi dall’ortodossia e adottare una gestione più dinamica”. Monetizzare i Bitcoin inattivi, ad esempio con prestiti o opzioni.

Un altro modello di monetizzazione: Melanion Capital e il BTOC

Un modello di tesoreria per le imprese private? Anche Melanion Capital sta prendendo piede l’idea di generare rendimenti con i Bitcoin immobilizzati. Intervistato da TCN, il CEO di Melanion Jad Comair ci ha spiegato la sua soluzione per sviluppare la prossima generazione di Bitcoin Treasury Companies.

Melanion è un’azienda pioniera nell’ingegneria finanziaria relativa al Bitcoin e alle criptovalute. Fondata nel 2013 a Parigi, è stata la prima ad aver venduto un ETF Bitcoin regolamentato in Francia dall’Autorité des Marchés Financiers, l’autorità di vigilanza della borsa. Oggi Melanion Capital ha sviluppato un modello che consente alle aziende private di creare una tesoreria Bitcoin redditizia, denominata Bitcoin Treasury Operating Company (BTOC).

«Il nostro modello si basa su due pilastri. Il primo è l’accumulo diretto di Bitcoin in tesoreria, l’asset più raro e performante della nostra generazione», spiega Jad Comair. E continua: «L’altro pilastro è l’ingegneria finanziaria».

Strutturazione, liquidità, gestione dei rischi: con un’ingegneria finanziaria costruita attorno alle tesorerie in Bitcoin, possiamo generare un alfa che va oltre il semplice possesso di Bitcoin.

Jad Comair

Senza anticipare obiettivi di rendimento quantificati, il CEO di Melanion Capital ricorda la lunga esperienza dell’azienda nei prodotti derivati e negli ETF, grazie alla quale essa si trova «in una posizione eccellente per cogliere opportunità che pochi attori privati sanno gestire».

Altri modelli consentono di generare rendimenti con Bitcoin. Tuttavia, spesso comportano «rischi di controparte o di regolamentazione significativi». Le tesorerie in Bitcoin cercano proprio di offrire un’alternativa regolamentata e sicura in un mercato ancora giovane e incerto. Non si tratta quindi di sacrificare questo modello per ottenere rendimenti maggiori.

Il nostro approccio è istituzionale e regolamentato, adatto alle aziende private e agli investitori professionali che cercano solidità piuttosto che rendimenti speculativi.

Jad Comair

L’obiettivo di Melanion Capital: consentire alle aziende private francesi ed europee di lanciarsi in una strategia di Bitcoin Treasury senza fare affidamento sulla volatilità dei mercati o sull’hype, ma piuttosto con un modello sostenibile e redditizio.

Il futuro, le aziende “ibride”

Sviluppo di un mercato di opzioni per i pure player Bitcoin Treasury, ingegneria finanziaria interna per le aziende private… qualunque siano le soluzioni, il modello delle tesorerie in cripto-asset sta evolvendo.

L’hype estivo sta finendo e non consentirà alle 194 tesorerie Bitcoin quotate in borsa di sopravvivere, soprattutto con le incertezze sul prezzo del Bitcoin.

Le aziende “ibride” saranno sempre più numerose. Per loro, la tesoreria in Bitcoin non è un fine, ma piuttosto una diversificazione intelligente e una difesa contro l’inflazione. Con un sistema di tesoreria funzionale e redditizio, questo modello potrebbe affermarsi al di là del mondo delle criptovalute.