Las stablecoins ocupan actualmente un lugar destacado en el panorama criptográfico, desde la adopción del marco regulatorio GENIUS Act en Estados Unidos. Una situación anunciada como un verdadero punto de partida para su adopción a gran escala, a menos que se trate de un simple espejismo.

¿Las stablecoins son un «espejismo de marketing»?

La reciente adopción del marco regulatorio GENIUS Act en Estados Unidos parece prometer la liberalización del sector de las stablecoins mucho más allá del ámbito criptográfico. Y con razón, ya que más del 99 % de su oferta actualmente disponible parece estar directamente respaldada por el dólar estadounidense.

Una situación para la que se están preparando muchas empresas, tanto del sector criptográfico como del de los pagos. Y es que las cifras anunciadas son vertiginosas, con una capitalización estimada en 2 billones de dólares en pocos años y un flujo de pagos capaz de captar el 17 % de las transacciones de los consumidores, es decir, 50 billones de dólares anuales, de aquí a 2030.

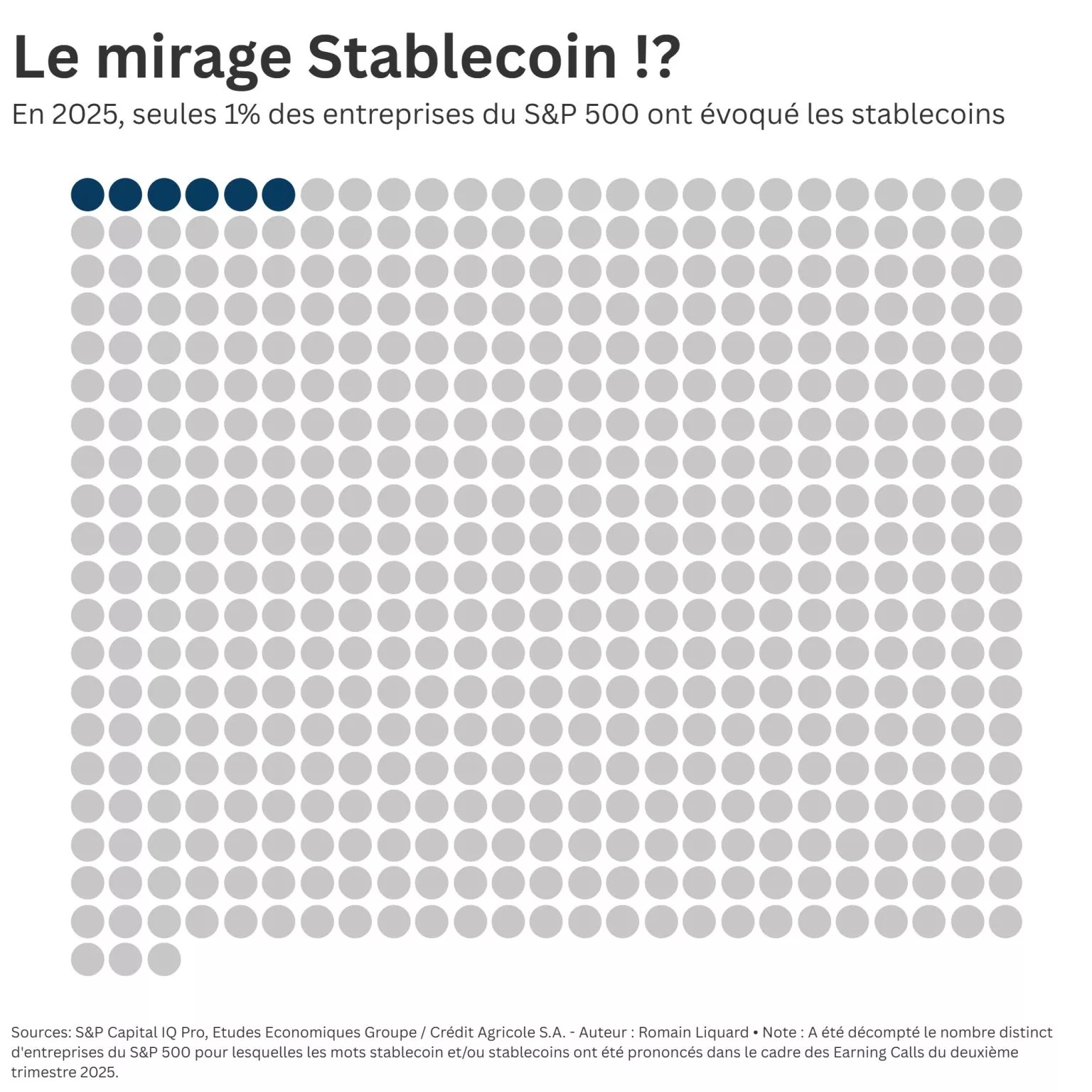

Ante este entusiasmo, algunos analistas intentan mantener la cabeza fría. Es el caso, por ejemplo, de Romain Liquard en la red LinkedIn, que se pregunta por lo que él denomina un «espejismo de marketing». ¿El origen de esta pregunta? El hecho de que «solo seis empresas del S&P 500 han mencionado las stablecoins en sus conferencias con analistas este año».

Si las stablecoins realmente revolucionaran los pagos, como se nos repite constantemente, ¿no deberíamos ver ya a los directores financieros (CFO) presumiendo de sus ganancias en eficiencia?

Romain Liquard

«¿Circulan realmente fuera del comercio de criptomonedas?»

Según los datos recopilados por Romain Liquard, solo el 1 % de las empresas del S&P 500 (6 de 503) mencionaron efectivamente las stablecoins en sus conferencias trimestrales sobre resultados, destinadas a presentar sus resultados financieros. Todas ellas pertenecen al sector financiero, y ninguna a sectores como la industria, la tecnología, la salud o la energía…

Una constatación que pone de relieve el carácter aún muy íntimo del desarrollo de las stablecoins, hasta el punto de preguntarse si «circulan realmente fuera del comercio de criptomonedas», para lo que estaban destinadas en gran medida hasta ahora. Al mismo tiempo, «¿sirven realmente para el pago lícito del comercio internacional?» Y «¿están integradas en las regulaciones B2B entre agentes económicos? »

Todas estas son preguntas legítimas a las que sigue siendo difícil responder, ya que, como explica acertadamente Patrick Azzopardi en un comentario a este análisis, «las stablecoins son legales desde hace un mes en Estados Unidos [y] los grandes bancos y las empresas multinacionales tardan años en adoptar tecnologías plug & play».

Según Romain Liquard, la multiplicación de las cadenas de bloques nativas desarrolladas por algunos emisores de stablecoins, como el líder Tether y su USDT, solo serviría para complicar la adopción de esta infraestructura de pago, que ya está siendo competida por algunos actores bancarios tradicionales.

Pero, ¿no se está jugando finalmente la partida en otro terreno? Con líderes en el sector de los pagos, como Visa, Mastercard, Stripe y, más recientemente, MoneyGram, que ya ofrecen opciones dedicadas a las stablecoins. Hasta el punto de imaginar que pronto será posible utilizarlas para determinados casos de uso específicos, como las operaciones transfronterizas, sin siquiera ser realmente conscientes de ello.