尽管1月30日出现明显下跌,但金银价格已突破象征性门槛,在短短几个月内飙升至创纪录水平。除了货币因素之外,当前的市场动态更像是由资金流驱动的,其背景是全球过剩储蓄的吸收。这是一个强大的动力,但也是不稳定的。贵金属价格的上涨是否即将结束?

黄金加速上涨,白银涨幅更大

黄金和白银在过去的几个月里经历了惊人的上涨。近年来开始的上涨明显加速,黄金价格突破5000美元大关,白银价格突破100美元大关。

在2025年上涨超过60%之后,自年初至1月30日,黄金价格已上涨超过15%。白银在2025年飙升了140%以上,自1月1日以来上涨了约40%。

这种加速趋势也体现在价格上涨的速度上。黄金从2000美元涨到3000美元花了将近1700天。而达到4000美元仅用了207天,突破5000美元大关更是仅用了111天。

每上涨1000美元所需时间的压缩,表明市场格局的变化已超越了对金属内在价值的简单讨论。

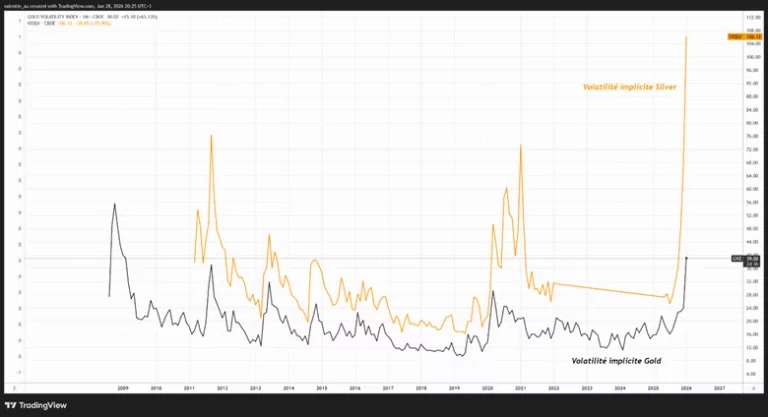

在线性图表上,这些金属的价格上涨自然呈现抛物线状。最有价值的信息体现在对数图表上,该图表显示,近几个月来,价格斜率也明显回升,尤其是白银。

从历史上看, 这种同时呈现急剧加速和与长期均值(图表中为五年)异常偏离的走势,通常是投机活动激烈的阶段特征,即使基本面确实存在,如2023年的可可或2010年代初期的黄金和白银。

市场因诱人叙事而受到投机资金推动

人们很容易将价格飙升归因于对美国资产的信心丧失、美元地位受到质疑,或美联储独立性受到侵蚀。这些因素确实存在,并构成了一个连贯的故事,但仅凭这些因素无法解释近几个月来观察到的极端凸性。

市场数据证实,这种现象更多是“资金流动”而非“基本面”所致。2025年,黄金交易所交易基金(ETF)的资金流入创下历史新高。最近,芝商所集团宣布,1月26日其金属综合指数交易量达到3,338,528份合约,创下历史最高纪录。

其机制很简单:市场动能越强劲,突破的象征性门槛越多,就越能吸引资金流入,从而进一步增强动能。这种循环会自我维持,并可能持续更长时间,直到支撑它的叙事开始动摇,而此时基本面往往尚未发生改变。

黄金和白银作为储蓄盈余的“储藏库”

除了投机因素之外,还有一个经常被低估的更具结构性的因素:吸收全球过剩的储蓄。

多年来,以邻为壑的政策通过吸引资本流动,人为地维持了美元的强势,阻碍了汇率在调整贸易失衡方面发挥充分的作用。在此背景下,尽管美国贸易逆差持续存在,但美元长期强势已成为常态。

如果这些赤字不再能通过美元资产的流入自动弥补,那么汇率调整将再次成为主导机制,这必然会给美元带来压力。

在一个仍然由重商主义增长模式主导的世界里,过剩的储蓄必须得到再循环。然而,目前尚无足够深厚的储备替代品能够长期吸收这些过剩资金。与此同时,美国政府对无偿吸收这些储蓄的容忍度正在下降。结果是,部分过剩储蓄可能会转向黄金和白银,这两种资产已成为默认的中性储备资产。

可能打破上涨势头的因素

基本面依然坚挺。但随着价格上涨,经济参与者正在调整策略。

《金融时报》最近指出,随着价格达到每盎司 112 美元左右,白银现在占光伏模块总成本的 26%。面对这种上涨,工业家们正在加速实施“节俭”和替代策略,特别是通过铜接触技术。工业需求因此变得更具弹性。

在流动性主导的体系中,认知转变就足以遏制涨势。地缘政治局势缓和——例如特朗普与习近平达成贸易协议,或乌克兰外交取得进展——就足以动摇主流叙事。同样,货币政策的冲击,或者只是对美联储轨迹的重新评估,都可能引发协调一致的获利回吐浪潮。

在此背景下,白宫在1月30日星期五宣布任命凯文·沃什为美联储主席,这可能削弱了美联储过于宽松的论调。沃什最近以支持宽松政策的言论赢得了美国总统的好感,但他的历史履历更倾向于支持限制性政策,并对通胀风险保持高度警惕。

在2008年金融危机期间,时任美联储理事的他,在贝尔斯登倒闭后对延长货币宽松政策持犹豫态度,随后在雷曼兄弟倒闭后的秋季,即使经济陷入通缩环境,他仍然坚持强调通胀风险。近期被认为宽松的基调与过去限制性的做法形成鲜明对比,这足以动摇已经充满头寸的市场,从而削弱推动上涨的边缘动力。

最后,技术因素也很重要。黄金ETF的稳定甚至净流出可能会削弱近期买家的信心。创纪录的交易量与高波动性相结合,也增加了去杠杆化(即强制减仓)事件的风险。在此背景下,芝加哥商品交易所清算所决定提高黄金和白银期货合约的保证金要求(这是紧张时期常见的做法),可能会成为市场正常化的催化剂。

结论

黄金和白银看涨论点不仅基于地缘政治或货币不信任,更源于自我维持的投机行为与全球过剩储蓄向“中性”储备资产转移的双重作用。只要资金流保持买入态势,这种动态就可能持续。

突破点很可能来自一个简单因素:ETF资金流向的逆转、美元和实际利率的反转、衍生品保证金的收紧,或者政治和货币冲击导致市场叙事动摇。如果出现这些信号,市场可能会迅速回归常态,因为上涨也是如此。