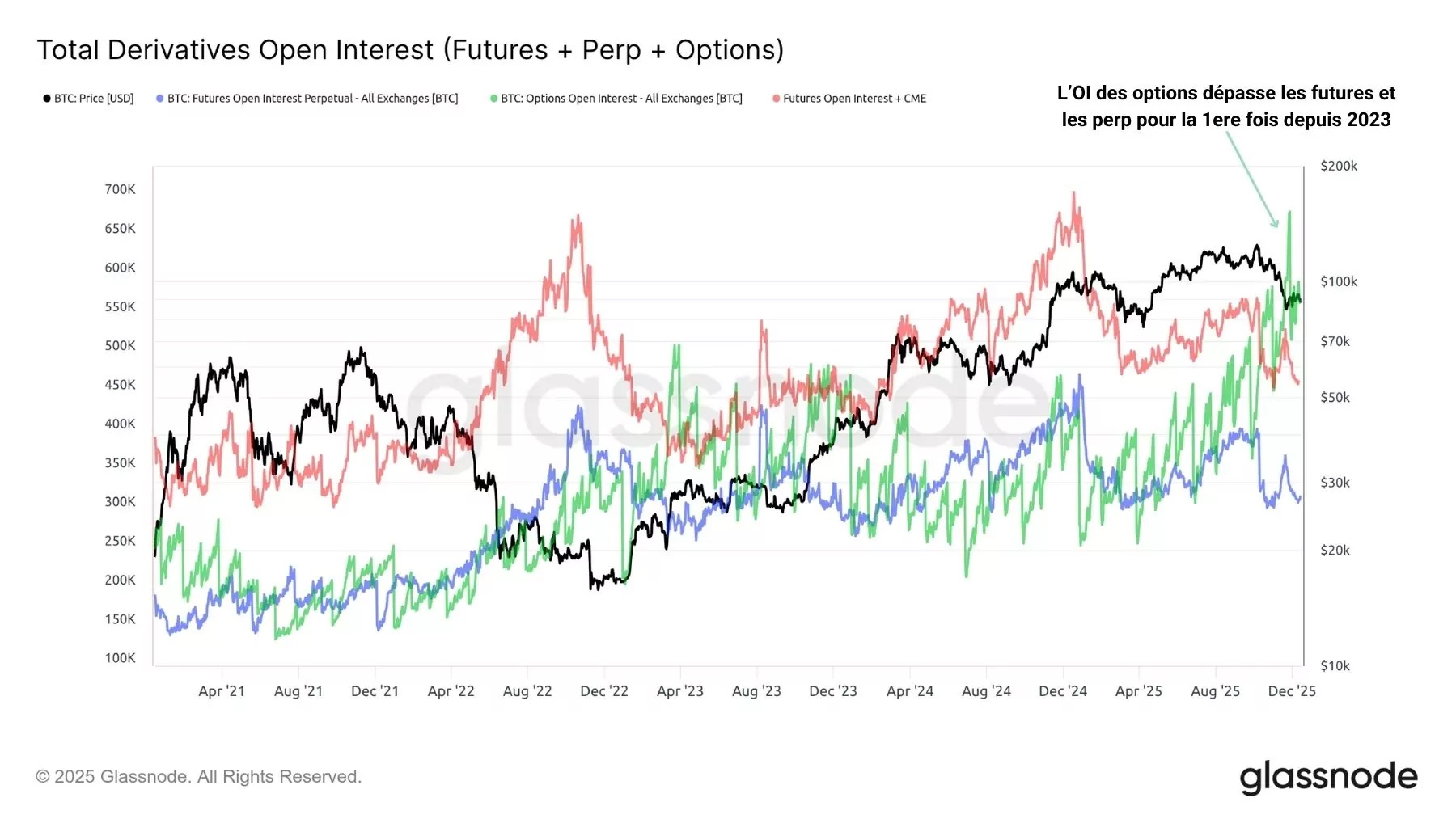

投入期权的资金总量自2023年以来首次超过期货,这表明投机者有着明确的偏好:比特币衍生品市场的结构已经发生变化。

节日期间行情转红!

随着BTC价格在85,000美元至95,000美元区间内盘整,短期技术性反弹的可能性正在增加。随着时间推移,市场愈发深陷牛市尾声的氛围之中。

现货市场的需求依然有限,而衍生品市场的流动性主要来自期权,这仍不足以支撑一场真正的反弹。

随着2025年接近尾声,有必要重新审视过去数月间一个被忽视的有趣趋势:衍生品市场的结构在最近几个月发生了深刻变化。让我们来梳理一下现状。

图1:BTC日线走势

多元化的投机活动

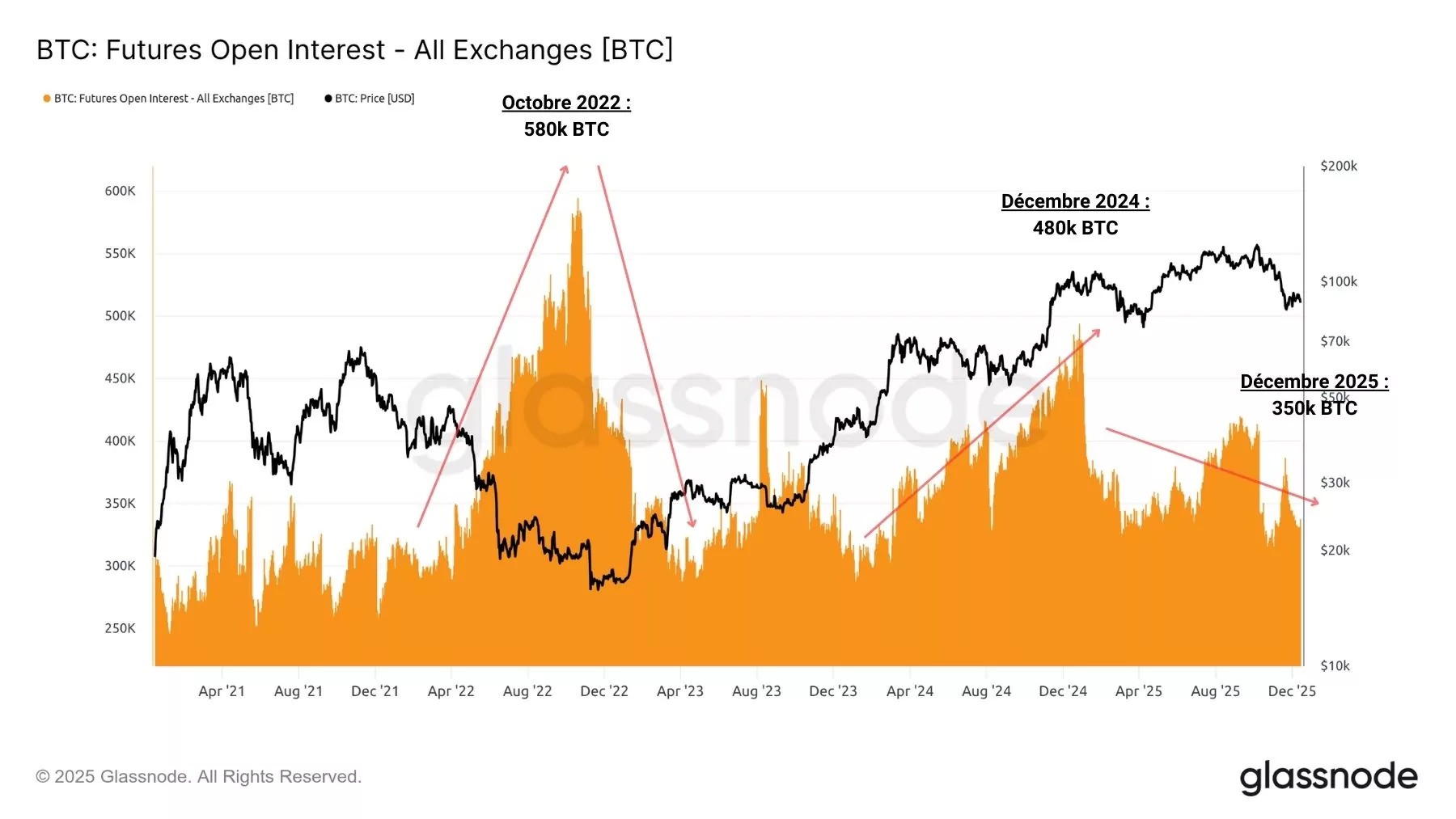

衍生品市场的参与者拥有多种工具,既可进行投机,又能管理风险。从历史上看,期货合约一直非常受欢迎,这主要得益于Bybit、Binance以及已倒闭的FTX等巨头的服务。

此类合约吸引了大量资金,2024年12月未平仓合约规模曾高达近48万枚BTC。然而这一数字在2025年呈下降趋势,目前约为35万枚BTC。

虽然这一下滑部分可归因于近几个月发生的重大清算事件,但此类工具的需求也可能已转向其他领域。

注:上述数据未计入芝加哥商品交易所(CME)期货合约的未平仓量,该量估计约为12.5万枚BTC。

图2: BTC期货未平仓合约

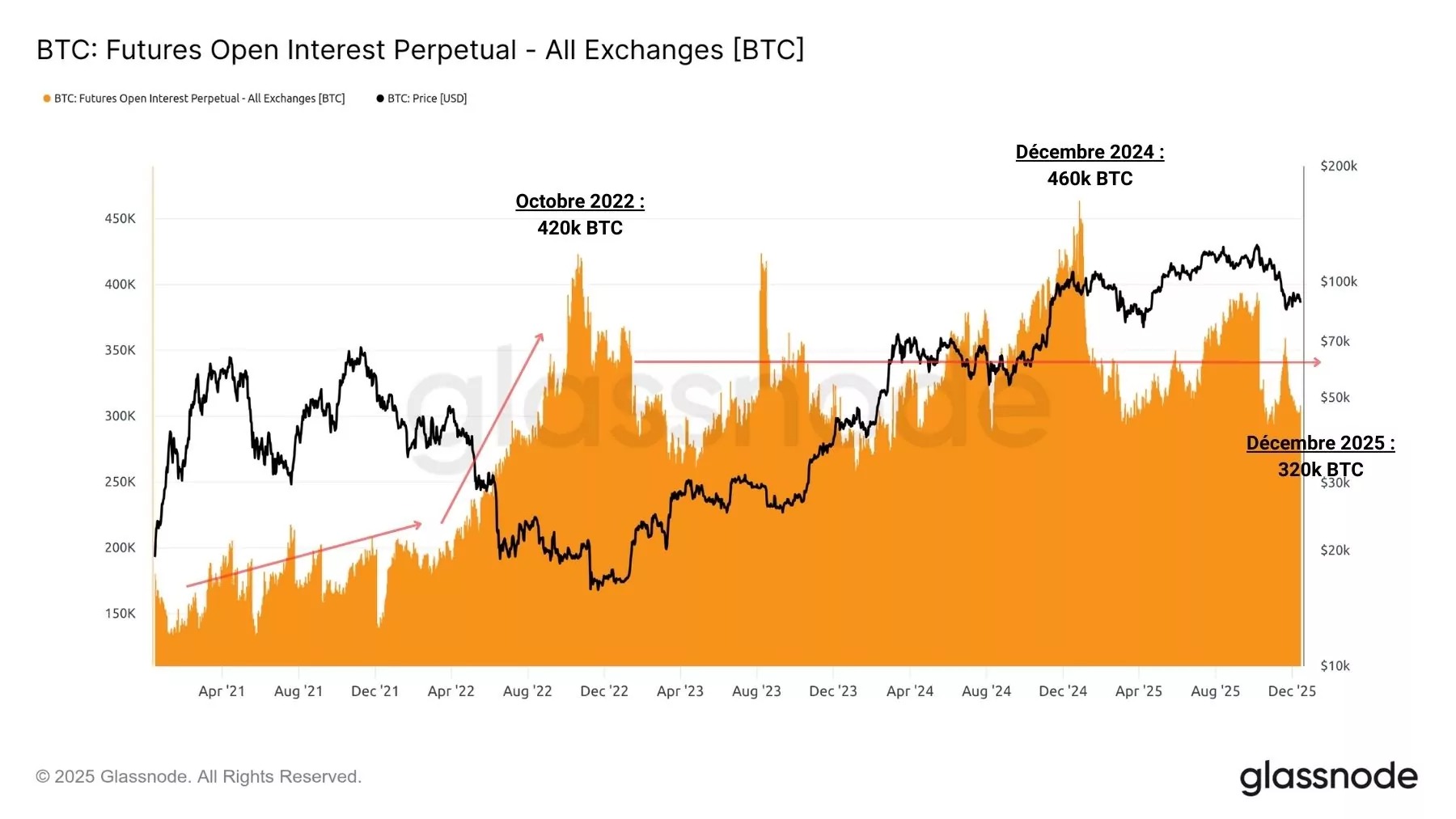

与期货合约不同,永续合约没有到期日。它们也是投机者青睐的工具之一,自2022年底以来,未平仓合约规模一直维持在30万至40万BTC之间。

这种持续数年的稳定性表明,尽管2025年与期货合约一样出现显著下跌,但永续合约仍是投资者首选的工具。

图3:BTC永续合约未平仓合约量

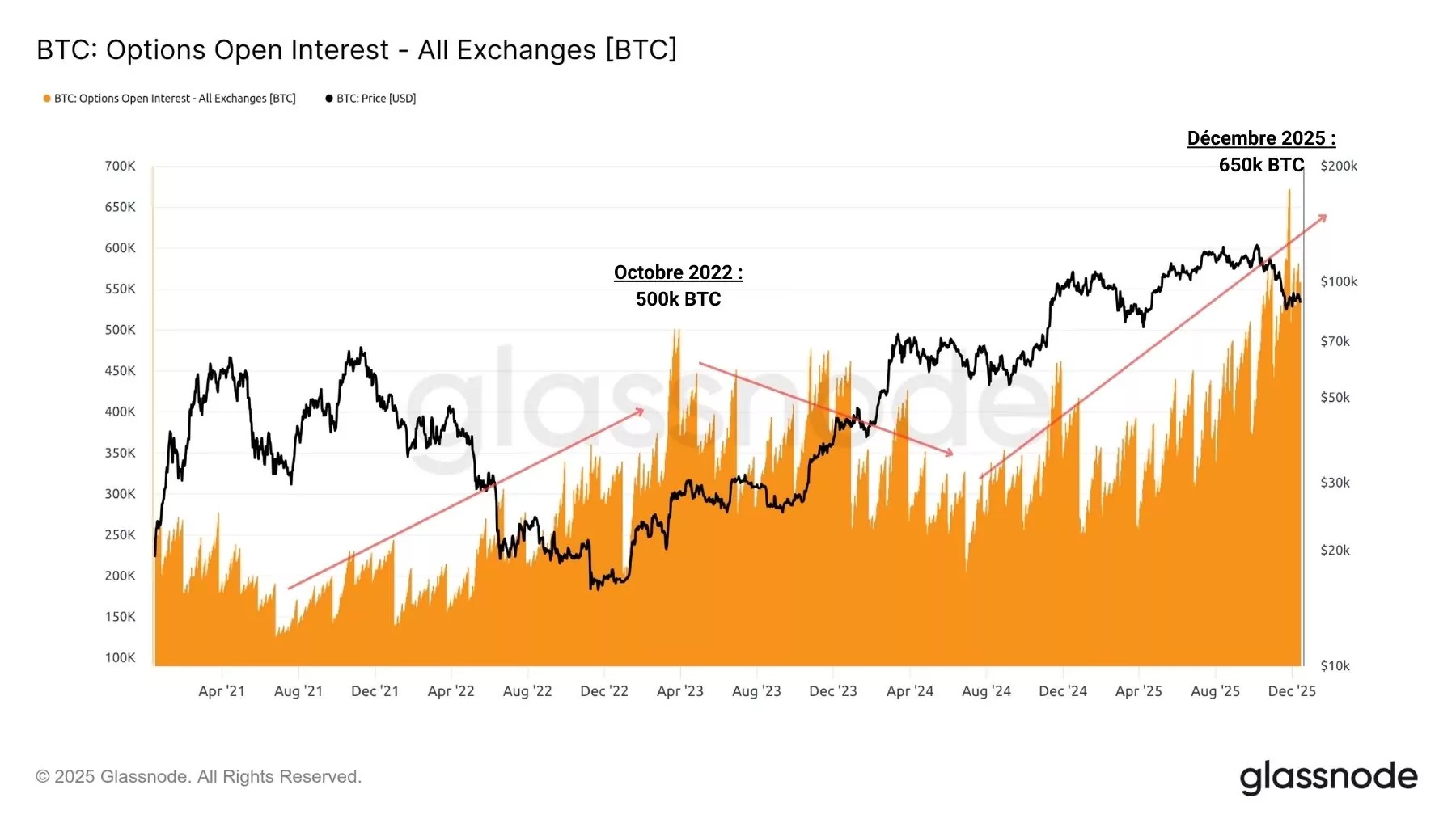

另一方面,期权在2024年和2025年未平仓合约量持续增长,以至于在投资资本规模上已成为比特币衍生品市场的主导板块。

鉴于期权被传统金融机构的机构投资者广泛用于风险管理,这一趋势表明有新的参与者进入衍生品市场。

个人投资者通常更倾向于使用简单的期货和永续合约,而机构投资者则采用比单纯持有期货头寸更为复杂的策略进行风险对冲。

注:期权是一种金融合约,赋予持有人在特定日期(到期日)以预定价格(称为行权价)买入或卖出特定资产的权利,但并非义务。

图4:BTC期权合约未平仓量

当将这三种合约并列比较时,2025年期权市场的热度更为明显,其呈现的明确上升趋势与期货和永续合约未平仓量的下滑形成了鲜明对比。

期权市场的投资资本规模自2023年以来首次超过期货市场(含CME),达到近65万BTC,这表明部分交易者对这种金融工具有着明显的偏好。

图5:BTC衍生品合约未平仓量

可观的交易量

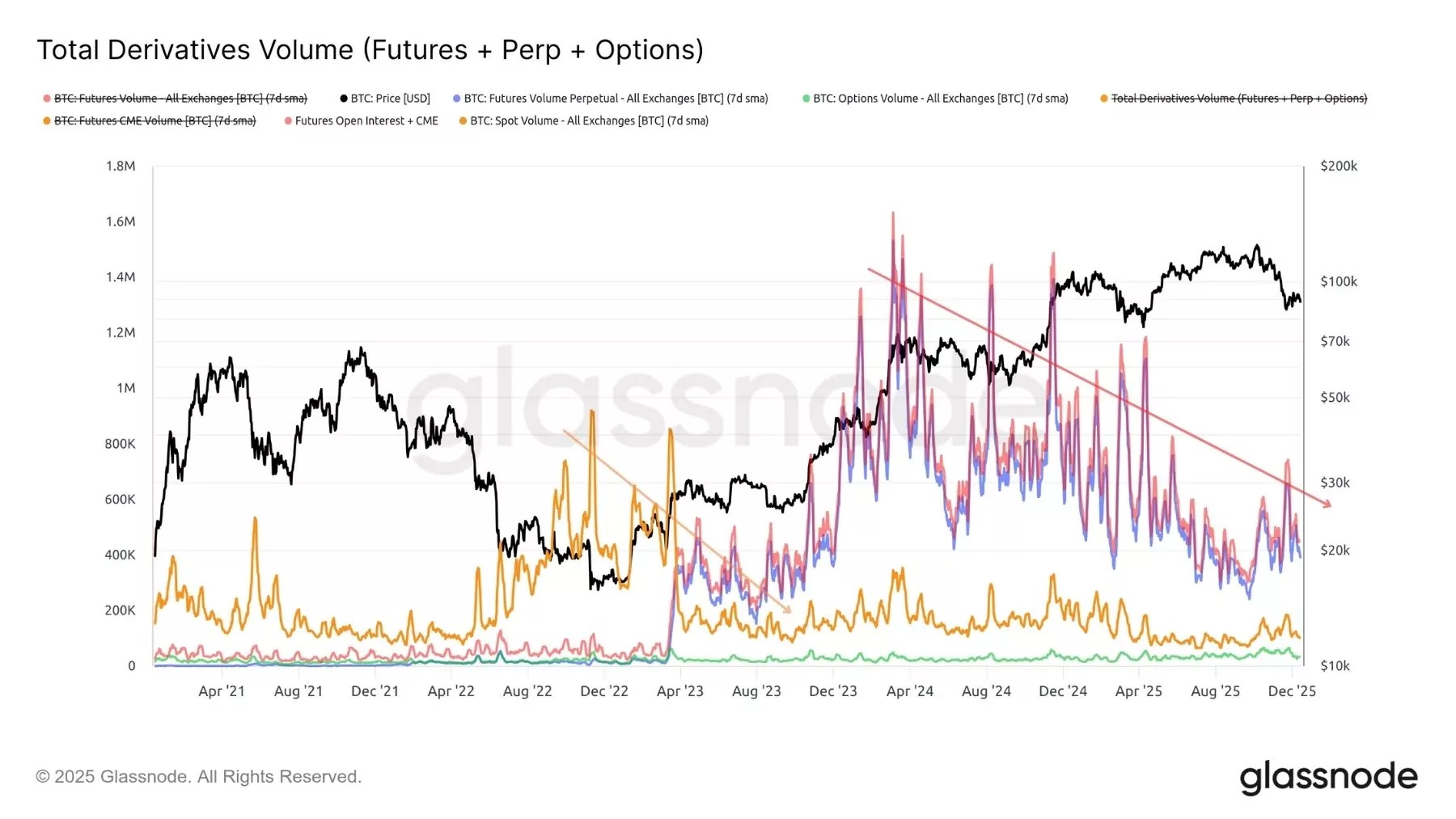

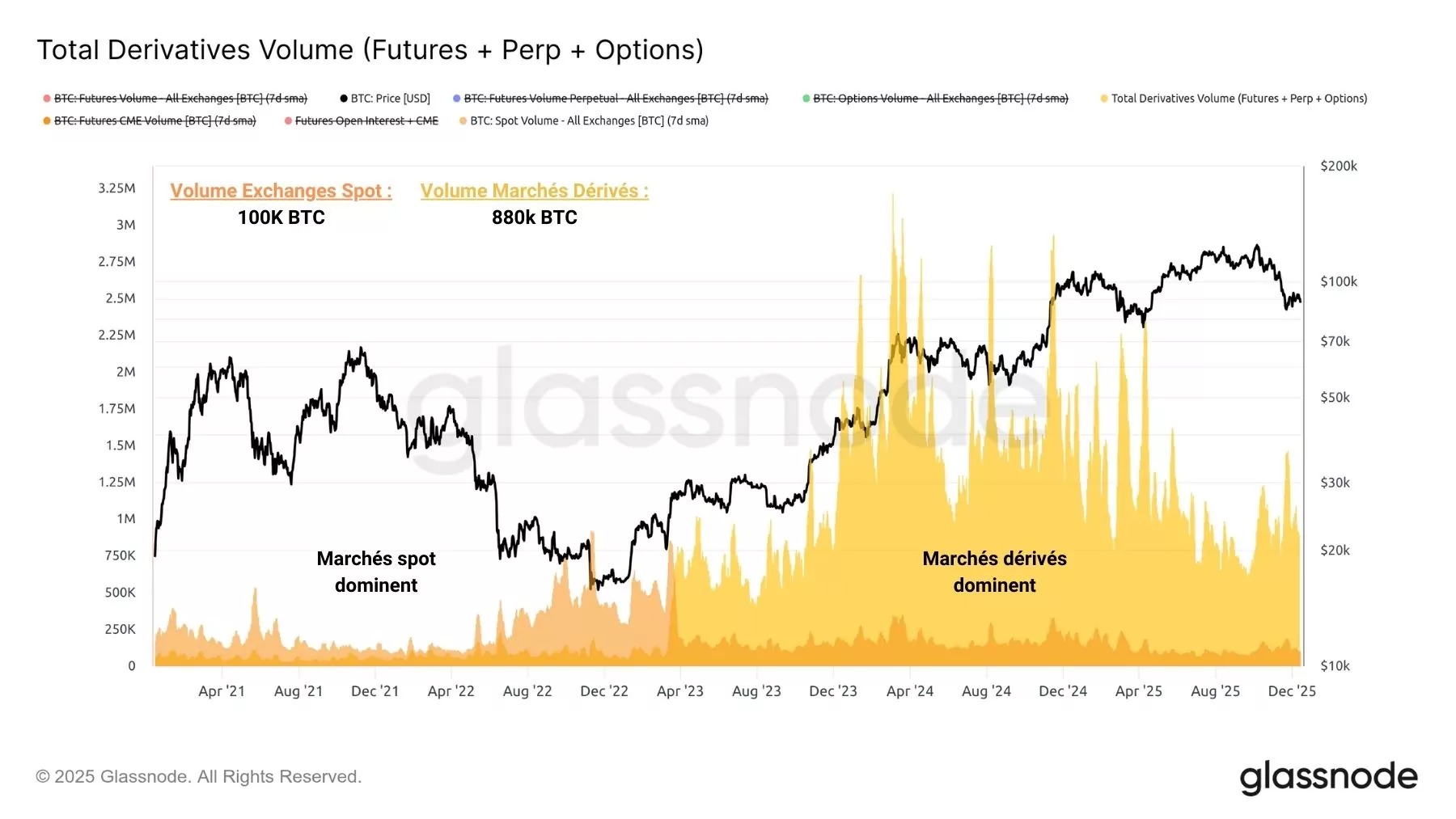

衍生品市场正涌动着惊人的资金量。尽管期货和永续合约的交易活跃度有所下降,但其日均交易量仍分别估计接近40万枚BTC,而期权合约的日均交易量则仅为数万枚。

与现货交易所的总交易量(约10万枚BTC)相比,这种反差十分显著,这意味着如今的“纸币”比特币(即金融头寸)数量已超过现货交易所实际持有的比特币总量。

这一现象可被视为比特币市场日趋成熟的标志,该市场正向新的资本流入及超越现货市场局限的新投资方式敞开大门。

图6:衍生品合约交易量与现货交易所交易量

值得注意的是,衍生品市场的蓬勃发展早在2023年初便已显现,当时衍生品合约的总交易量已超过现货交易所的日交易总量,达到每日约50万枚BTC。

此后,衍生品市场的交易量一直遥遥领先,形成了大量能够影响BTC现货价格的“纸币”。

未来,我们将更深入地分析衍生品市场提供的信号,特别是期权市场,这些市场蕴含着关于机构资金行为的重要信息。

图7:衍生品合约总量与现货交易所交易量

比特币(BTC)链上分析摘要

2025年,期权市场的关注度达到前所未有的高度,未平仓合约呈现明显的上升趋势,这与期货和永续合约未平仓合约的下滑形成鲜明对比。

自2023年以来,期权市场的投资资本规模首次超过期货市场(含CME),达到近65万枚BTC,这表明部分交易者明显更青睐此类金融工具。

鉴于期权在传统金融机构的多种风险管理策略中被广泛采用,这表明衍生品市场正涌入一批新的参与者,其策略比单纯持有期货合约更为复杂。