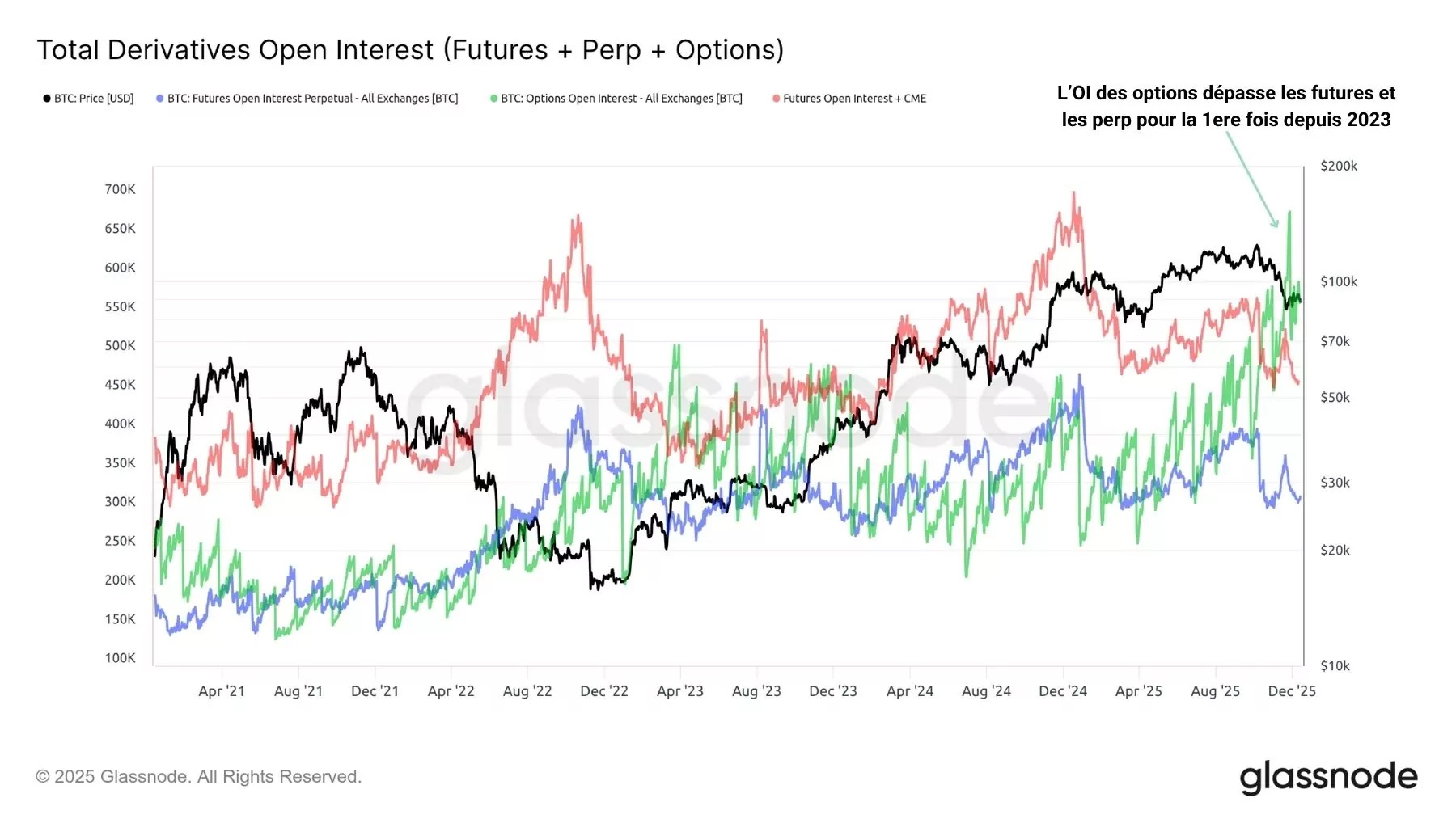

Обемът на капитала, инвестиран в опции, надвишава този във фючърсите за първи път от 2023 г. насам, което показва ясна предпочитание на спекулантите: структурата на пазарите на деривати на Bitcoin се е променила.

Червено за празниците!

Докато цената на BTC се консолидира между 85 000 $ и 95 000 $, вероятността за краткосрочно техническо отскачане се увеличава. С изминаването на седмиците пазарът все повече се вписва в контекста на края на бичия пазар.

Търсенето на спот пазарите остава ограничено, а ликвидността на пазарите на деривати идва предимно от опциите, което остава недостатъчно, за да подхрани сериозно възстановяване.

Докато 2025 г. наближава края си, изглежда важно да се върнем към една интересна динамика, която остана незабелязана през последните месеци: структурата на пазарите на деривати се промени значително през последните месеци. Ето какво се случва.

Фигура 1: Дневен курс на BTC

Разнообразна спекулация

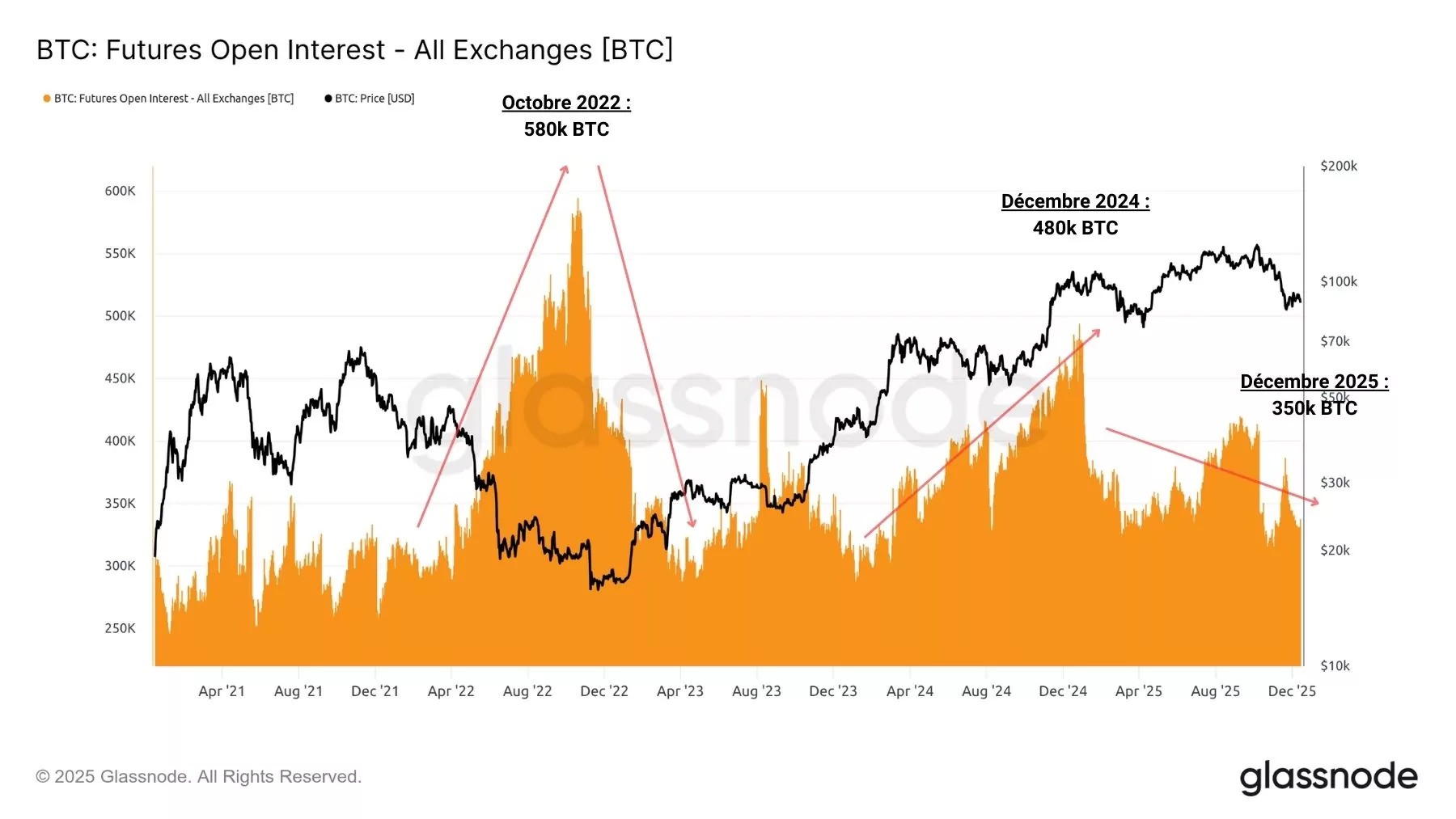

Участниците на пазарите на деривати разполагат с многобройни инструменти за спекулация, като същевременно управляват риска си. Исторически погледнато, фючърсните договори са били много популярни, особено благодарение на услугите на гиганти като Bybit, Binance и покойната FTX.

Тези договори привличат значителни обеми капитал, достигайки близо 480 000 BTC отворени позиции през декември 2024 г. Този брой обаче е в спад през 2025 г., като в момента е близо 350 000 BTC.

Макар този спад да се обяснява отчасти с големи ликвидации през последните месеци, възможно е търсенето на този тип инструменти да се пренасочи другаде.

бележка: тези данни не отчитат отворения интерес по фючърсните контракти на Чикагската стокова борса (CME), оценен на близо 125 000 BTC.

Фигура 2: Отворена позиция на фючърсните контракти на BTC

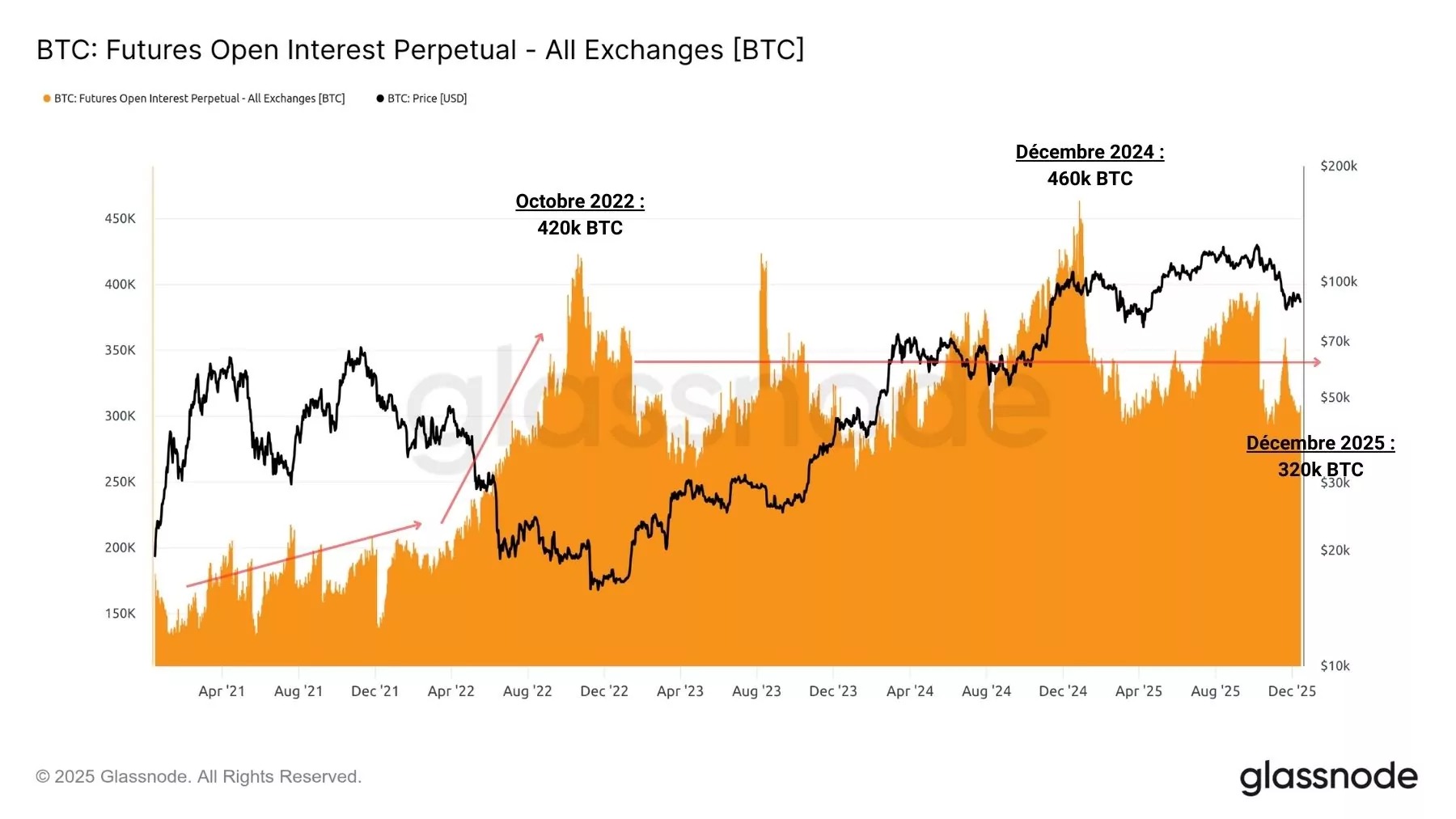

Вечните контракти, за разлика от фючърсните контракти, нямат дата на изтичане. Те също са един от предпочитаните инструменти на спекулантите и поддържат отворена позиция от 300 000 до 400 000 BTC от края на 2022 г.

Тази стабилност в продължение на няколко години предполага, че безсрочните договори остават предпочитан инструмент на инвеститорите, въпреки забележителния спад през 2025 г., както и при фючърсите.

Фигура 3: Открит интерес към безсрочните договори за BTC

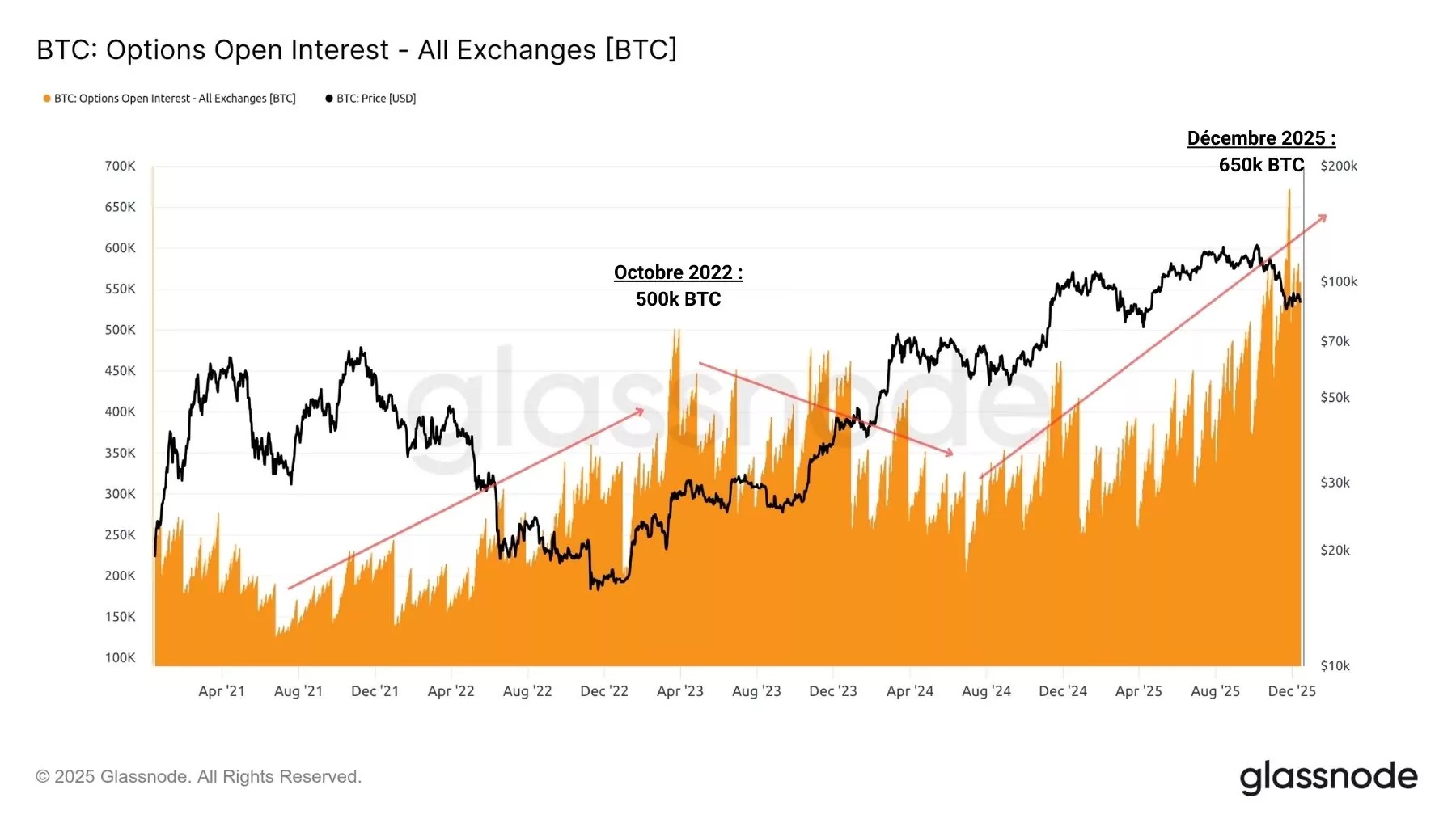

От друга страна, опциите отбелязват непрекъснат ръст на обема на отворените позиции през 2024 и 2025 г., до такава степен, че се превръщат в доминиращия сегмент на пазарите на деривати на Bitcoin по отношение на инвестирания капитал.

Тъй като опциите се използват широко от институционалните инвеститори в традиционните финанси за управление на риска, тази тенденция предполага появата на нови участници на пазарите на деривати.

Докато индивидуалните инвеститори по-често използват обикновени фючърсни и вечни договори, институционалните инвеститори се хеджират със стратегии, по-сложни от обикновените позиции по фючърсни договори.

бележка: опцията е финансов договор, който дава на притежателя си правото, но не и задължението, да купи или продаде определен актив на предварително определена цена (наречена цена на упражняване) на конкретна дата (датата на изтичане).

Фигура 4: Открит интерес по опционните договори на BTC

Ентусиазмът към опциите през 2025 г. се усеща още по-силно, когато трите вида договори се сравняват един до друг, като се наблюдава ясна възходяща тенденция, която контрастира със спада в отворените позиции по фючърсите и безсрочните договори.

Обемът на капитала, инвестиран в опции, надвишава този на фючърсите (включително CME) за първи път от 2023 г. насам, достигайки близо 650 000 BTC, което показва ясна предпочитание на някои оператори към този вид финансов инструмент.

Фигура 5: Отворени позиции по деривативни договори на BTC

Значителни обеми

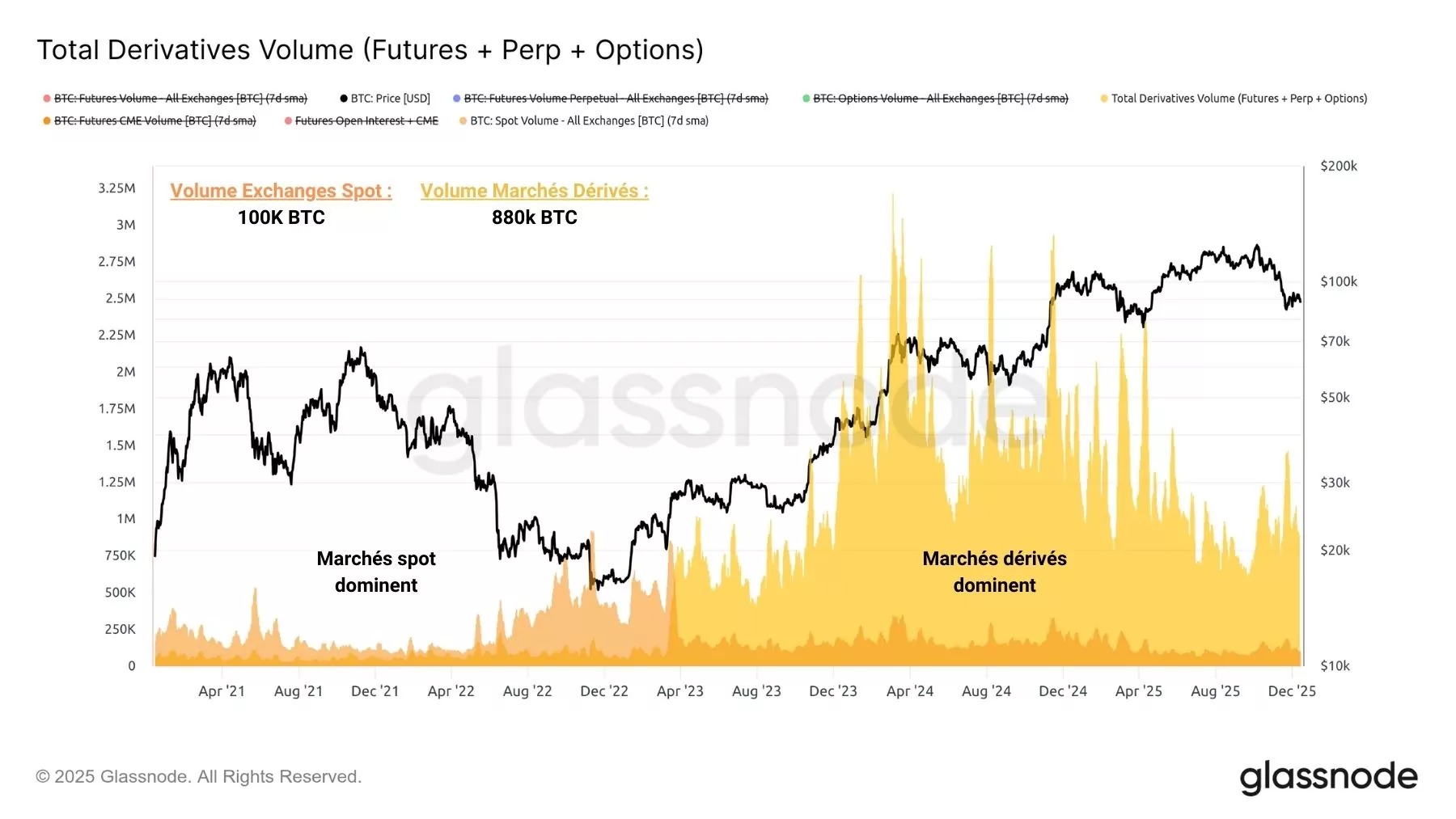

Пазарите на деривати обръщат впечатляващи обеми капитал. Въпреки спада в активността на фючърсните и вечните договори, те се оценяват съответно на близо 400 000 BTC на ден, срещу няколко десетки хиляди за опциите.

Контрастът с общия обем на спот борсите (около 100 000 BTC) е значителен, което означава, че днес има повече „хартиени биткойни“ – финансови позиции – отколкото реално държани биткойни на спот борсите.

Това явление може да се тълкува като знак за зрелостта на пазара на BTC, който отваря пазара си за нови капиталови потоци и нови методи на инвестиране, които надхвърлят границите на спот пазара му.

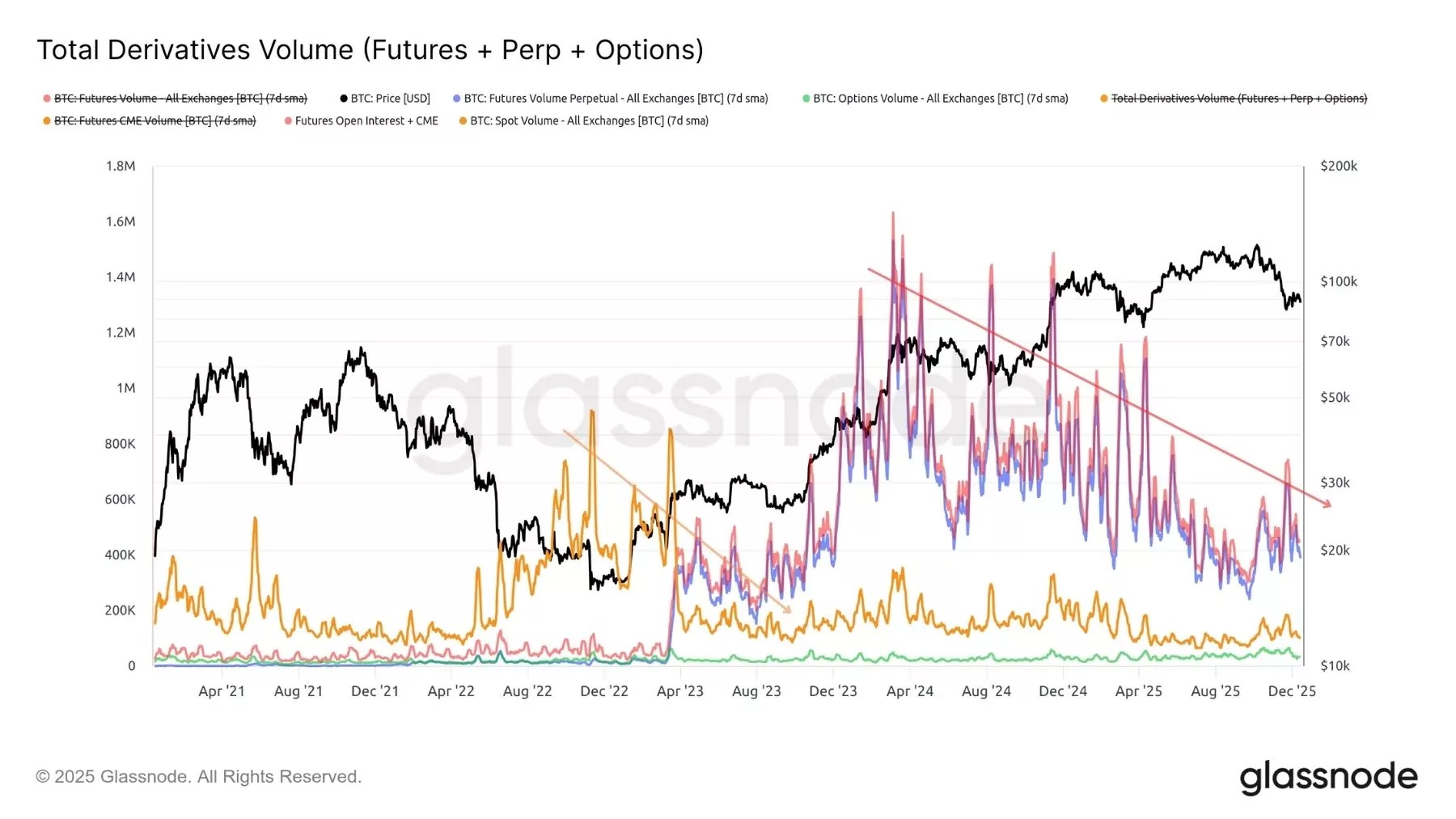

Фигура 6: Обем на деривативните договори и обем на спот борсите

Интересно е да се отбележи, че разцветът на пазарите на деривати се усети още в началото на 2023 г., когато общият обем на деривативните договори надхвърли общия дневен обем на спот борсите, достигайки около 500 000 BTC на ден.

Оттогава насам обемите, прехвърляни от пазарите на деривати, доминират с голяма разлика, създавайки маса от „хартиени биткойни“, способни да повлияят на спот курса на BTC.

В бъдеще ще се задълбочим в анализа на сигналите, предлагани от пазарите на деривати, по-специално по отношение на пазарите на опции, които съдържат важна информация за поведението на институционалните капитали.

Фигура 7: Общ обем на деривативните договори и обем на спот борсите

Обобщение на този ончейн анализ на Bitcoin (BTC)

През 2025 г. интересът към опциите достига безпрецедентно ниво, с ясна възходяща тенденция на отворения интерес, което контрастира с пониженията на отворения интерес към фючърсите и вечните контракти.

Обемът на капитала, инвестиран в опции, надхвърля този на фючърсите (включително CME) за първи път от 2023 г. насам, достигайки близо 650 000 BTC, което показва ясна предпочитание на някои оператори към този тип финансов инструмент.

Тъй като опциите са известни с това, че се използват в множество стратегии за управление на риска от институционалните участници в традиционните финансови пазари, това предполага, че на пазарите на деривати се появява нова група участници с по-сложни стратегии, отколкото простото заемане на позиции по фючърсни договори.