Terwijl het vertrouwen van gebruikers in beurzen afneemt in de nasleep van de ineenstorting van FTX, bespreekt Buterin hoe CEX’en cryptografisch hun solvabiliteit kunnen aantonen.

De ineenstorting van FTX heeft het vertrouwen van gebruikers in gecentraliseerde cryptobeurzen ernstig aangetast. De meeste beleggers hebben eindelijk het belang ingezien van het bezit van de sleutels van hun digitale activa en hebben recordvolumes tokens verplaatst van beurzen naar niet-gecentraliseerde wallets.

Deze gebeurtenissen brachten een golf van urgentie teweeg voor gecentraliseerde beurzen om betrouwbaar bewijs te leveren dat zij meer activa dan passiva bezitten. In een blog post op 19 november analyseerde Ethereum medeoprichter Vitalik Buterin de cryptografische methoden die tot nu toe door exchanges zijn ingezet om vertrouwensloos te worden, inclusief de beperkingen van dergelijke methoden.

Hij stelde ook nieuwe technieken voor voor gecentraliseerde beurzen om vertrouwensloosheid te bereiken met behulp van “zero-knowledge Succinct Non-Interactive Argument of Knowledge” (ZK-SNARKs) en andere geavanceerde technologieën.

Binance, Coinbase en Kraken, samen met a16z general partner en voormalig Coinbase CTO Balaji Srinivasan, hebben bijgedragen aan de post.

Het bewijzen van solvabiliteit door balanslijsten en Merkle trees

In 2011 was Mt. Gox een van de eerste exchanges die bewijs van solvabiliteit leverde door 424.242 BTC over te maken van een koude portefeuille naar een vooraf aangekondigd Mt. Gox-adres. Later bleek dat de transactie mogelijk misleidend was omdat de overgedragen activa mogelijk niet van een cold wallet waren overgebracht.

In 2013 begonnen discussies over de vraag hoe exchanges de totale omvang van hun gebruikersdeposito’s konden bewijzen. Het idee was dat als de exchanges hun totale gebruikersdeposito’s, d.w.z. hun totale passiva, samen met hun eigendom van een gelijkwaardige hoeveelheid activa, d.w.z. proof-of-assets, konden bewijzen, dit hun solvabiliteit zou aantonen.

Met andere woorden, als de beurzen kunnen aantonen dat zij over activa beschikken die gelijk zijn aan of meer bedragen dan hun gebruikersdeposito’s, zou dit aantonen dat zij in staat zijn alle gebruikers terug te betalen in geval van verzoeken tot opname.

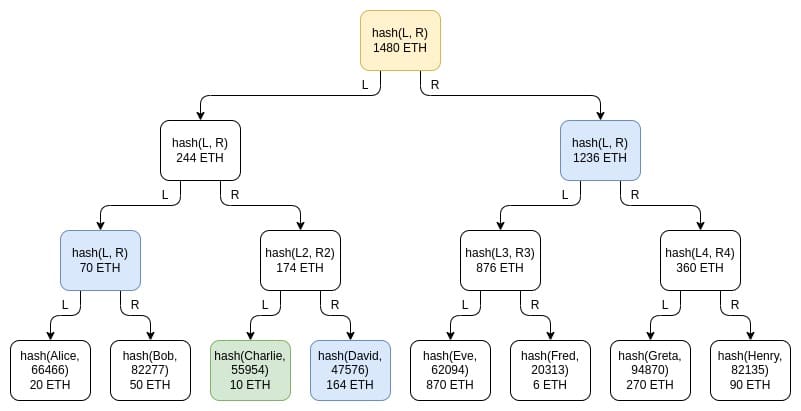

De gemakkelijkste manier voor beurzen om de totale inleg van gebruikers aan te tonen was simpelweg een lijst met gebruikersnamen en hun rekeningsaldi te publiceren. Dit schond echter de privacy van gebruikers, zelfs als de beurzen alleen een lijst met hash en saldi publiceerden. Daarom werd de Merkle-boomtechniek geïntroduceerd, waarmee grote datasets kunnen worden geverifieerd.

Bij de Merkle-boomtechniek wordt de tabel met gebruikerssaldi ingevoegd in een Merkle-somboom, waarin elk knooppunt, of blad, een saldo- en hashpaar is. De onderste laag van knooppunten bevat individuele gebruikersbalansen en gezouten gebruikersnaam-hashes. Naarmate u hoger in de boom komt, vertegenwoordigt elk knooppunt de som van de saldi van de twee knooppunten eronder en de som van de hashes van de twee knooppunten eronder.

Voorbeeld van Merkle sum tree. Bron: Vitalik Buterin

Het lekken van privacy is bij Merkle bomen beperkt in vergelijking met openbare lijsten met namen en balansen, maar is niet volledig immuun, schreef Buterin. Hackers die een groot aantal rekeningen in een beurs controleren, kunnen potentieel aanzienlijke kennis verwerven over de gebruikers van de beurs, voegde hij eraan toe.

Buterin merkte ook op:

De Merkle tree techniek is zo goed als een proof-of-liabilities schema kan zijn, als alleen het bereiken van proof of liabilities het doel is. Maar de privacy-eigenschappen zijn nog steeds niet ideaal.

Je kunt iets verder gaan door Merkle trees op slimmere manieren te gebruiken, zoals door van elke satoshi of wei een apart blad te maken, maar uiteindelijk zijn er met modernere technologie nog betere manieren om het te doen.”

Het gebruik van ZK-SNARKs

Uitwisselingen kunnen alle gebruikerssaldi in een Merkle-boom of een KZG-verbintenis stoppen en een ZK-SNARK gebruiken om te bewijzen dat alle saldi niet-negatief zijn en optellen tot de totale depositowaarde die door de uitwisseling wordt geclaimd. Het toevoegen van een hashing-laag om de privacy te verbeteren, zou ervoor zorgen dat geen enkele beursgebruiker iets te weten kan komen over de saldi van andere gebruikers.

Buterin schreef:

“Op langere termijn zou dit soort ZK proof of liabilities misschien niet alleen gebruikt kunnen worden voor klantendeposito’s bij beurzen, maar ook voor leningen in bredere zin. “

Met andere woorden, kredietnemers zouden ZK-bewijs kunnen verstrekken aan kredietverstrekkers om hen ervan te verzekeren dat de kredietnemers niet te veel openstaande leningen hebben.

Het gebruik van bewijzen van activa

De eenvoudigste versie om te bewijzen dat beurzen activa bezitten was de methode van Mt. Gox. Beurzen verplaatsen gewoon hun activa op een vooraf overeengekomen tijdstip of in een transactie waarbij het gegevensveld aangeeft welke beurs eigenaar is van de activa. Exchanges konden ook de gasvergoeding vermijden door een off-chain bericht te ondertekenen.

Deze techniek heeft echter twee grote problemen – omgaan met koude opslag en dubbel gebruik van onderpand. De meeste exchanges bewaren het merendeel van hun activa in cold storage om ze veilig te houden, wat betekent dat “het maken van zelfs maar één extra bericht om de controle over een adres te bewijzen een dure operatie is!”. schreef Buterin.

Om de problemen aan te pakken, merkte Buterin op dat exchanges op lange termijn enkele publieke adressen zouden kunnen gebruiken. De exchanges zouden een paar adressen kunnen genereren, eenmaal hun eigendom bewijzen en dezelfde adressen herhaaldelijk gebruiken. Dit levert echter problemen op voor het behoud van de privacy en de veiligheid.

Een andere mogelijkheid is dat de uitwisseling veel adressen heeft en het eigendom van een paar willekeurig gekozen adressen bewijst. Bovendien zouden exchanges ook ZK-proofs kunnen gebruiken om de privacy te waarborgen en het totale saldo van alle on-chain adressen te verstrekken, aldus Buterin.

De tweede kwestie is ervoor te zorgen dat de exchanges geen onderpand schudden om de solvabiliteit te fingeren. Buterin zei:

“Idealiter wordt het bewijs van solvabiliteit in realtime geleverd, met een bewijs dat na elk blok wordt bijgewerkt. Als dit onpraktisch is, zou het op één na beste zijn om een vast schema tussen de verschillende beurzen te coördineren, bijvoorbeeld het aantonen van reserves elke dinsdag om 1400 UTC.”

Het laatste punt is het leveren van proof-of-assets voor fiatvaluta’s. Cryptobeurzen houden zowel digitale activa als fiatvaluta’s aan. Volgens Buterin zijn saldi van fiatvaluta’s niet cryptografisch verifieerbaar, zodat het leveren van een bewijs van activa afhankelijkheid vereist van “fiat-vertrouwensmodellen”. Banken die fiat aanhouden voor beurzen kunnen bijvoorbeeld de beschikbare saldi attesteren en accountants kunnen balansen attesteren.

Als alternatief zouden beurzen twee aparte entiteiten kunnen oprichten – een die zich bezighoudt met door activa gedekte stablecoins en een andere die de overbrugging tussen fiat en crypto verzorgt. Buterin merkte op:

“Omdat de “passiva” van USDC gewoon on-chain ERC20-tokens zijn, is het bewijs van passiva “gratis” en is alleen het bewijs van activa vereist.”

Het gebruik van Plasma en validiums

Om te voorkomen dat beurzen geld van klanten stelen of misbruiken, zouden beurzen Plasma kunnen gebruiken. Plasma, een schalingsoplossing die in 2017-2018 populair werd in Ethereum-onderzoekskringen, splitst het saldo op in verschillende tokens, waarbij elk token een index krijgt toegewezen en een bepaalde positie heeft in de Merkle-boom van een Plasma-blok.

Sinds de komst van Plasma is ZK-SNARKs echter naar voren gekomen als een “meer levensvatbare” oplossing, merkte Buterin op. De moderne versie van Plasma is een validium, dat hetzelfde is als ZK-rollups, maar de gegevens worden off-chain opgeslagen. Buterin waarschuwde echter:

“In een validium heeft de exploitant geen mogelijkheid om fondsen te stelen, hoewel afhankelijk van de details van de implementatie een bepaalde hoeveelheid gebruikersfondsen vast kan komen te zitten als de exploitant verdwijnt.”

De nadelen van volledige decentralisatie

Het meest voorkomende probleem met volledig gedecentraliseerde exchanges is dat gebruikers de toegang tot hun rekeningen kunnen verliezen als ze gehackt worden, hun wachtwoord vergeten of hun apparaten verliezen. Beurzen kunnen dit probleem oplossen door e-mailherstel en andere geavanceerde vormen van accountherstel via know-your-customer details. Maar dan moet de beurs controle hebben over het geld van de gebruiker.

Buterin schreef:

“Om de mogelijkheid te hebben om fondsen van gebruikersrekeningen om goede redenen terug te krijgen, moeten beurzen de macht hebben die ook kan worden gebruikt om fondsen van gebruikersrekeningen om slechte redenen te stelen. Dit is een onvermijdelijke ruil.”

De “ideale langetermijnoplossing” is volgens Buterin het vertrouwen op zelfbehoud met multi-sig en social recovery wallets. Op korte termijn moeten gebruikers echter kiezen tussen gecentraliseerde en gedecentraliseerde exchanges op basis van de afweging waar zij zich goed bij voelen.

Optie Wisselkoersrisico

Custodial exchange (bijv. Coinbase vandaag) Gebruikersfondsen kunnen verloren gaan als er een probleem is aan de exchange kant Exchange kan helpen account te herstellen

Niet-custodiale uitwisseling (bijv. Uniswap vandaag) Gebruikers kunnen zich terugtrekken, zelfs als de uitwisseling kwaadwillig handelt Gebruikersfondsen kunnen verloren gaan als de gebruiker het verknalt

Conclusies: de toekomst van betere beurzen

Op korte termijn moeten beleggers kiezen tussen custodial exchanges en non-custodial exchanges of gedecentraliseerde exchanges zoals Uniswap. In de toekomst kunnen zich echter enkele gecentraliseerde exchanges ontwikkelen, die cryptografisch beperkt zijn zodat de exchange geen gebruikersfondsen kan stelen, door tegoeden in een validium smart contract te bewaren, zei Buterin.

In de toekomst kunnen ook half-gecentraliseerde exchanges ontstaan, waar gebruikers de exchange vertrouwen met fiat maar niet met cryptocurrencies, voegde hij eraan toe.

Hoewel beide soorten exchanges naast elkaar zullen blijven bestaan, is de eenvoudigste manier om de veiligheid van custodial exchanges te vergroten het toevoegen van proof-of-reserves, merkte Buterin op. Dit zou een combinatie zijn van proof-of-assets en proof-of-liabilities.

In de toekomst hoopt Buterin dat alle beurzen zullen evolueren naar niet-custodiale beurzen, “althans aan de cryptokant”. Gecentraliseerde wallet recovery opties zouden bestaan, “maar dit kan worden gedaan op de wallet laag in plaats van binnen de exchange zelf,” zei hij.

Aan de fiatkant zouden de beurzen de cash-in en cash-out processen van fiat-ondersteunde stablecoins zoals USDT en USDC kunnen toepassen. Maar “het zal nog wel even duren voordat we er helemaal zijn”, waarschuwde Buterin.