На фона на намаляващото доверие на потребителите в борсите след срива на FTX, Бутерин обсъжда как CEX могат да докажат платежоспособността си по криптографски път.

Колапсът на FTX сериозно подкопа доверието на потребителите в централизираните криптоборси. Повечето инвеститори най-накрая осъзнаха важността на това да притежават ключовете за своите цифрови активи и прехвърлиха рекордни обеми токени от борсите към портфейли, които не са предназначени за съхранение.

Тези събития предизвикаха вълна от спешност централизираните борси да предоставят надеждни доказателства, че притежават повече активи, отколкото пасиви. В публикация в блога си на 19 ноември съоснователят на Ethereum Виталик Бутерин анализира криптографските методи, прилагани досега от борсите, за да станат ненадеждни, включително ограниченията на тези методи.

Той също така предложи нови техники за централизираните борси за постигане на недостоверност, включващи нулеви знания Succinct Non-Interactive Argument of Knowledge (ZK-SNARKs) и други усъвършенствани технологии.

Binance, Coinbase и Kraken, както и генералният партньор на a16z и бивш главен технически директор на Coinbase Баладжи Сринивасан, допринесоха за публикацията.

Доказване на платежоспособност чрез балансови списъци и дървета на Меркъл

През 2011 г. Mt. Gox беше една от първите борси, които предоставиха доказателство за платежоспособност, като прехвърлиха 424 242 BTC от студен портфейл на предварително обявен адрес на Mt. Gox. По-късно стана ясно, че транзакцията може да е била подвеждаща, тъй като прехвърлените активи може да не са били прехвърлени от студен портфейл.

През 2013 г. започнаха дискусии за това как борсите могат да докажат общия размер на депозитите на своите потребители. Идеята беше, че ако борсите докажат общия размер на потребителските си депозити, т.е. общите си задължения, заедно с притежаването на еквивалентно количество активи, т.е. доказателство за активите, това ще докаже тяхната платежоспособност.

С други думи, ако борсите можеха да докажат, че притежават активи, равни или по-големи от депозитите на потребителите, това щеше да докаже тяхната способност да изплатят всички потребители в случай на искане за теглене.

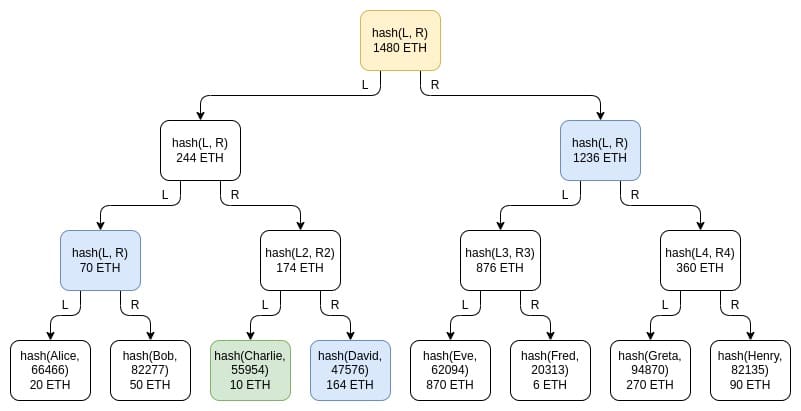

Най-лесният начин за борсите да докажат общия размер на депозитите на потребителите беше просто да публикуват списък с имената на потребителите заедно със салдата по техните сметки. Това обаче нарушаваше неприкосновеността на личния живот на потребителите, дори ако борсите публикуваха само списък с хеш и салда. Поради това беше въведена техниката на дървото на Меркъл, която позволява проверка на големи масиви от данни.

При техниката на дървото на Меркел таблицата с балансите на потребителите се вмъква в дърво на сумата на Меркел, в което всеки възел или лист е двойка баланс и хеш. Най-долният слой от възли съдържа индивидуалните баланси на потребителите и осолените хешове на потребителските имена. С придвижването нагоре по дървото всеки възел представлява сумата от балансите на двата възела под него и сумата от хешовете на двата възела под него.

Пример за дърво на сумата на Меркъл. Източник: Виталик Бутерин

Въпреки че изтичането на лични данни е ограничено при дърветата на Меркъл в сравнение с публичните списъци с имена и баланси, то не е напълно защитено, пише Бутерин. Хакерите, които контролират голям брой сметки в дадена борса, могат потенциално да получат значителни познания за потребителите на борсата, добави той.

Бутерин също така отбеляза:

„… техниката на дървото на Меркъл е толкова добра, колкото може да бъде една схема за доказване на задължения, ако целта е само да се постигне доказване на задължения. Но нейните свойства за поверителност все още не са идеални.

Можете да отидете малко по-далеч, като използвате дърветата на Меркъл по по-умели начини, като например да направите всеки сатоши или уей отделен лист, но в крайна сметка с по-модерна техника има още по-добри начини да го направите.“

Използването на ZK-SNARKs

Изменните борси могат да поставят всички салда на потребителите в дърво на Меркъл или в ангажимент на KZG и да използват ZK-SNARK, за да докажат, че всички салда са неотрицателни и се сумират до общата стойност на депозита, заявена от борсата. Добавянето на слой хеширане за подобряване на поверителността би гарантирало, че никой потребител на борсата не може да научи нищо за балансите на други потребители.

Бутерин пише:

„В по-дългосрочно бъдеще този вид ZK доказателство за задължения може би ще може да се използва не само за депозити на клиенти в борсите, но и за кредитиране в по-широк смисъл. „

С други думи, кредитополучателите биха могли да предоставят ZK-доказателства на кредиторите, като им гарантират, че кредитополучателите нямат твърде много отворени кредити.

Използване на доказателства за активи

Най-лесният вариант за доказване на собствени активи на борсите беше методът, използван от Mt. Gox. Борсите просто преместват активите си в предварително уговорено време или в транзакция, в която полето с данни посочва коя борса притежава активите. Борсите можеха също така да избегнат таксата за газ, като подпишат съобщение извън веригата.

Тази техника обаче има два основни проблема – справянето с хладилното съхранение и двойната употреба на обезпеченията. Повечето борси държат по-голямата част от активите си в студено хранилище, за да ги запазят сигурни, което означава, че „изготвянето дори на едно допълнително съобщение, за да се докаже контролът върху даден адрес, е скъпа операция!“ пише Бутерин.

За да се справи с проблемите, Бутерин отбеляза, че в дългосрочен план борсите могат да използват няколко публични адреса. Обмените биха могли да генерират няколко адреса, да докажат собствеността си веднъж и да използват същите адреси многократно. Това обаче представлява предизвикателство за запазване на поверителността и сигурността.

Алтернативно, борсите биха могли да имат много адреси и да доказват собствеността си върху няколко произволно избрани адреса. Освен това борсите биха могли да използват и ZK-доказателства, за да гарантират запазването на поверителността и да предоставят общия баланс на всички адреси във веригата, каза Бутерин.

Вторият въпрос е да се гарантира, че борсите не разместват обезпеченията, за да симулират платежоспособност. Бутерин каза:

„В идеалния случай доказването на платежоспособността би се извършвало в реално време, с доказателство, което се актуализира след всеки блок. Ако това е непрактично, следващото най-добро нещо би било да се координира по фиксиран график между различните борси, напр. доказване на резервите в 1400 UTC всеки вторник. „

Последният проблем е осигуряването на доказателство за активи за фиатни валути. Криптоборсите притежават както цифрови активи, така и фиатни валути. Според Бутерин, тъй като салдата на фиатните валути не могат да се проверяват криптографски, осигуряването на доказателство за активите изисква зависимост от „моделите на доверие към фиатните валути“. Например банките, които държат фиати за борсите, могат да удостоверят наличните салда, а одиторите могат да удостоверят балансите.

Алтернативно, борсите могат да създадат две отделни структури – една, която се занимава със стабилни монети, обезпечени с активи, и друга, която се занимава с моста между фиат и крипто. Бутерин отбеляза:

„Тъй като „пасивите“ на USDC са само ERC20 токени във веригата, доказването на пасивите е „безплатно“ и се изисква само доказване на активите. „

Използването на плазма и валидиуми

За да се предотврати напълно кражбата или злоупотребата със средства на клиенти, борсите биха могли да използват Plasma. Решение за мащабиране, което стана популярно в изследователските кръгове на Етериум през 2017-2018 г., Plasma разделя баланса на различни токени, като на всеки токен е присвоен индекс и той има определена позиция в дървото на Меркъл на блока Plasma.

След появата на Plasma обаче ZK-SNARKs се очертава като „по-жизнеспособно“ решение, отбеляза Бутерин. Съвременната версия на Plasma е валидиум, който е същият като ZK-rollups, но данните се съхраняват извън веригата. Въпреки това Бутерин предупреди:

„При валидиума операторът няма как да открадне средства, макар че в зависимост от детайлите на реализацията известно количество потребителски средства може да заседне, ако операторът изчезне. „

Недостатъците на пълната децентрализация

Най-често срещаният проблем при напълно децентрализираните борси е, че потребителите биха могли да загубят достъп до сметките си, ако бъдат хакнати, забравят паролата си или изгубят устройствата си. Борсите могат да решат този проблем чрез възстановяване на електронна поща и други усъвършенствани форми на възстановяване на акаунти чрез данните за познаване на клиента. Но това би изисквало борсата да има контрол върху средствата на потребителя.

Бутерин пише:

„За да имат възможност да възстановяват средства от потребителски сметки по добри причини, борсите трябва да имат власт, която може да се използва и за кражба на средства от потребителски сметки по лоши причини. Това е неизбежен компромис. „

„Идеалното дългосрочно решение“, според Бутерин, е да се разчита на самоохрана с мултисиг и портфейли за социално възстановяване. В краткосрочен план обаче потребителите трябва да избират между централизирани и децентрализирани обмени въз основа на компромиса, който им е удобен.

риск от страна на потребителя

Попечителски обмен (напр. Coinbase днес) Потребителските средства могат да бъдат загубени, ако има проблем от страна на обмена Обменът може да помогне за възстановяване на сметката

Обмен, който не е свързан със задържане (напр. Uniswap today) Потребителите могат да се изтеглят, дори ако обменът действа злонамерено Потребителските средства могат да бъдат загубени, ако потребителят се обърка

Заключения: бъдещето на по-добрите борси

В краткосрочен план инвеститорите трябва да избират между попечителски борси и не-попечителски борси или децентрализирани борси като Uniswap. В бъдеще обаче може да се развият някои централизирани борси, които ще бъдат криптографски ограничени, така че борсата да не може да открадне средствата на потребителите, като държи салдата във валидиум интелигентен договор, каза Бутерин.

Бъдещето може да донесе и полукустови борси, при които потребителите се доверяват на борсата с фиатни, но не и с криптовалути, добави той.

Макар че и двата вида борси ще продължат да съществуват съвместно, най-простият начин за повишаване на сигурността на попечителските борси е да се добави доказателство за резерви, отбеляза Бутерин. Това би включвало комбинация от доказателство за активи и доказателство за пасиви.

В бъдеще Бутерин се надява, че всички борси ще еволюират, за да станат не-попечителски, „поне от страна на крипто“. Ще съществуват централизирани възможности за възстановяване на портфейли, „но това може да се направи на нивото на портфейла, а не в самата борса“, каза той.

От фиатната страна борсите биха могли да разгърнат процесите за кеш-ин и кеш-аут, характерни за стабилните монети, подкрепени с фиат, като USDT и USDC. Но „все още ще отнеме известно време, преди да можем да стигнем дотам“, предупреди Бутерин.