Centralized, decentralized en algorithmic zijn allemaal verschillend. Zijn ze allemaal even onstabiel? Is de angst voor stablecoins gerechtvaardigd? Kan Tether heel DeFi neerhalen?

Het eerste wat de meeste mensen doen wanneer ze crypto betreden via een DEX is hun fiatvaluta inwisselen voor stablecoins, die later kunnen worden ingewisseld voor andere tokens.

Maar naast het feit dat het de belangrijkste kanalen zijn voor gebruikers om te beginnen investeren in crypto, zijn stablecoins ook het fundament van de hele DeFi-industrie – ze fungeren in de eerste plaats als een ruilmiddel, maar worden ook gebruikt voor liquiditeitspools en yield farming.

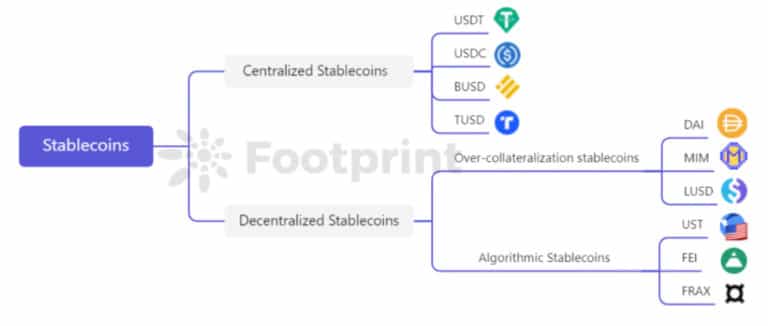

Stablecoin Classificatie (Bron: Footprint Analytics)

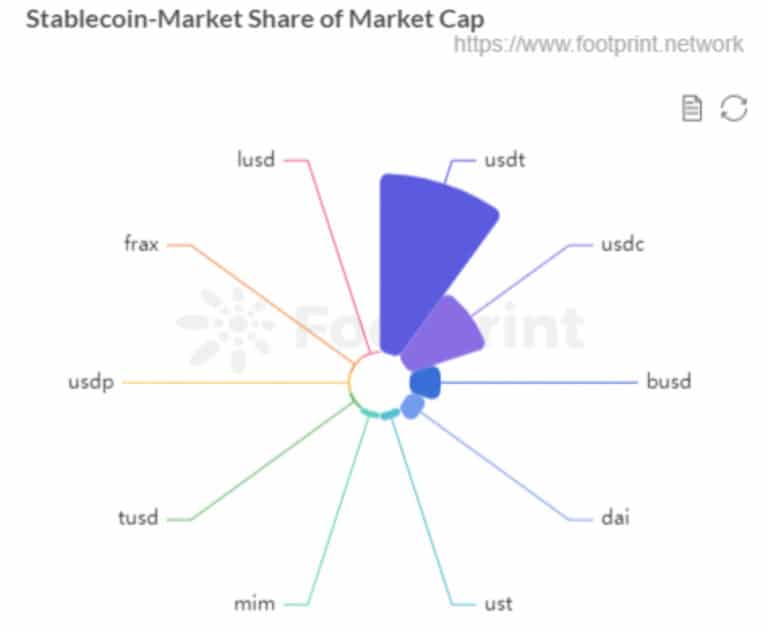

De market cap van stablecoins wordt nog steeds gedomineerd door gecentraliseerde stablecoins, met USDT die de helft van de markt inneemt. DAI, de toonaangevende gedecentraliseerde stablecoin, staat op de vierde plaats, terwijl UST, een algoritmische stablecoin, volgt op de vijfde plaats.

Stablecoin Market Cap Share (nov. 2021) (Bron: Footprint Analytics)

Vanwege zijn nauwe relatie met de fiat USD, heeft Tether natuurlijk de aandacht getrokken van toezichthouders. Er is ook toenemende bezorgdheid dat het gebrek aan onderpand van de munt nu een structureel systeemrisico vormt.

Echter, gecentraliseerd, gedecentraliseerd en algoritmisch zijn allemaal verschillend. Zijn ze allemaal even onstabiel? Is de angst voor stablecoins gerechtvaardigd? Kan Tether de heleFi neerhalen?

1. Decentrale Stablecoins

USDT, die een first-mover advantage heeft, is de dominante gecentraliseerde stablecoin. Zijn uitgiftemodel is dat een gebruiker een bepaald bedrag aan USD naar de bankrekening van Tether stuurt, en Tether zal hetzelfde bedrag aan USDT aan die gebruiker overmaken na bevestiging van de ontvangst van het overeenkomstige geld.

De prijsbewegingen van USDT komen voornamelijk voort uit de mate van kredieterkenning van het uitgevende bedrijf, de depothoudende bank, en de USD door de houders van de stablecoin.

De transparantie- en nalevingsproblemen van Tether zijn problemen waar gecentraliseerde instellingen niet vanaf kunnen komen. Echter, het enorme aantal gebruikers en de brede use case base die USDT heeft opgebouwd, zorgen ervoor dat mensen het toch gebruiken.

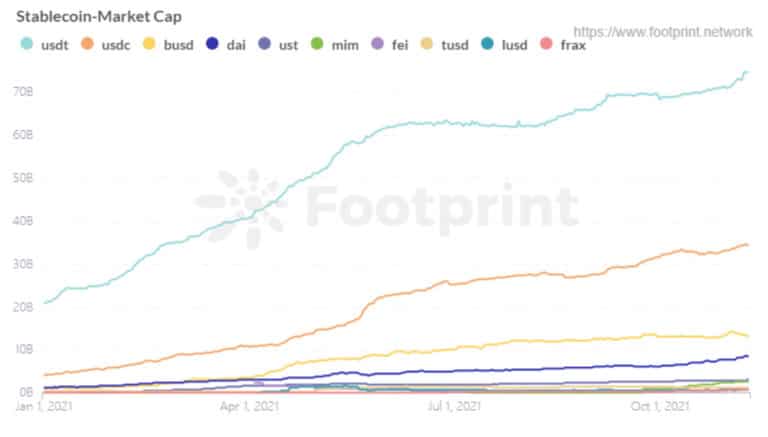

De marktkapitalisatie van USDT is gestaag gegroeid en steeg begin november tot maar liefst drie keer zoveel als aan het begin van het jaar. USDC, op de tweede plaats, heeft minder dan de helft van USDT’s market cap, ondanks het feit dat het transparanter is in zijn openbaarmaking.

Stablecoin Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Gecentraliseerde stablecoins zijn afhankelijk van fiatvaluta om hun projecten levensvatbaar te houden. Vergeleken met gedecentraliseerde stablecoins, zijn gecentraliseerde stablecoins kwetsbaar voor regelgeving, en de fiat munten die offline zijn opgeslagen kunnen niet worden opgevraagd en gebonden door on-chain protocollen.

Ondanks de gedecentraliseerde geest van blockchain, zijn een groot aantal belangrijke projecten, zoals Tether, gecentraliseerd. Waarom is dit problematisch?

Stel je voor dat de SEC een aanklacht indient tegen Tether, of dat Tether niet in staat wordt bevonden om voldoende reserves te leveren. Gebruikers die USDT bezitten zullen niet beschermd zijn tegen verliezen.

2. Overcollateralized Stablecoins

DAI, MIM, LUSD

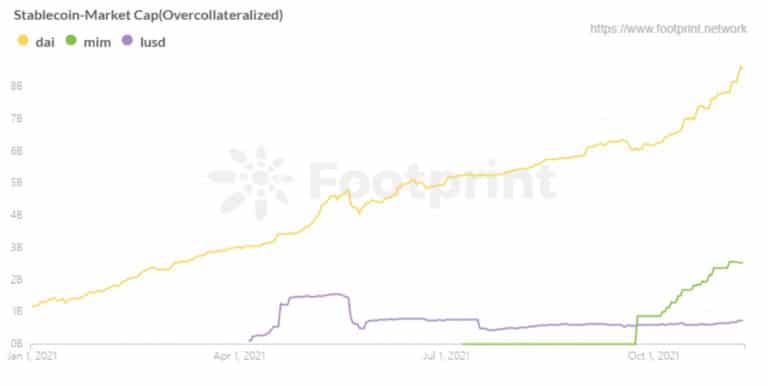

MakerDAO, dat in 2018 werd gelanceerd, heeft de weg gewezen in de ontwikkeling van overcollateralized stablecoins. Als gevolg daarvan is DAI de marktcapleider geworden voor deze categorie van stablecoins. Hoewel Liquity, dat in 2021 live ging, innoveerde en verbeterde op MakerDAO, heeft het gebrek aan use cases voor zijn stablecoin, LUSD, de adoptie ervan beperkt.

Abracadabra, dat een model heeft dat vergelijkbaar is met MakerDAO, is in twee maanden snel gegroeid met zijn rentedragende tokens als onderpand, en de marktkapitalisatie van zijn stablecoin, MIM, heeft die van LUSD overtroffen, die hem een stap voor was.

Over-collateralization Stablecoins Market Cap (Since Jan. 2021) (Source: Footprint Analytics)

Collateral

Overcollateralized stablecoins slaan $1 aan stablecoins door onderpand te storten met een waarde van meer dan $1. Het onderpand kan dus bestaan uit andere tokens die op hun eigen manier niet stabiel zijn, zoals ETH, protocol tokens en LP tokens. Dergelijke stablecoins bevinden zich op dezelfde keten als het onderpand en het grootste risico komt voort uit de fluctuatie van de waarde van het onderpand, dus het liquidatiemechanisme van dergelijke protocollen is bijzonder belangrijk.

Aan de onderpandkant heeft MakerDAO sinds maart 2020 gecentraliseerde activa zoals USDT en USDC geïntroduceerd, en er zijn twijfels gegroeid over de vraag of DAI gedecentraliseerd genoeg is. De risico’s van DAI zijn verbonden aan gecentraliseerde stablecoins.

Liquity, een protocol waarvan het enige onderpand ETH is om LUSD te slaan, streeft ernaar gedecentraliseerd te zijn in alle aspecten en heeft betere mechanismen voor kapitaalgebruik en liquidatie.

Hoewel het kernmechanisme van Abracadabra vergelijkbaar is met MakerDAO en rentedragende activa met onderpand toestaat, lijkt het meer op een agressievere MakerDAO die wordt ingezet in meerdere ketens met meer onderpand, waardoor zijn stablecoin, MIM, snel kan groeien, maar ook een hoger risico met zich meebrengt.

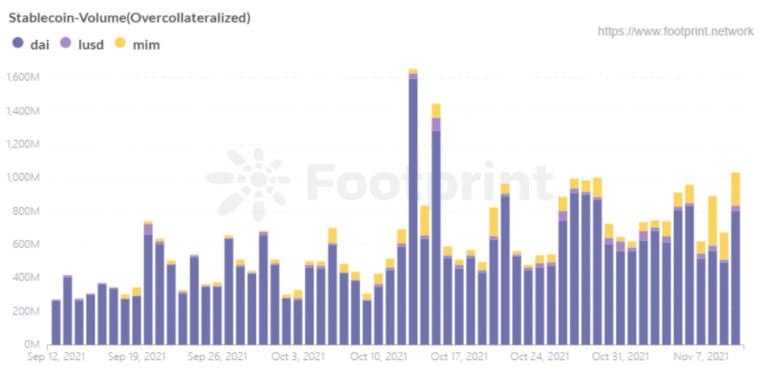

Volume

Het dagelijkse handelsvolume van DAI overtreft ruimschoots dat van alle andere stablecoins, voornamelijk omdat DAI, als een vroege cultivator, op verschillende protocollen kan worden ondersteund.

LUSD, vanwege zijn incentive mechanisme, heeft meer dan 60% van de stablecoins circuleren binnen zijn eigen systeem, en ondersteunt minder externe use cases. Zelfs het handelsvolume van MIM overtreft ver dat van LUSD. Dit is voornamelijk te wijten aan het feit dat Abracadabra de mogelijkheid biedt om de hefboomwerking te verhogen door middel van flitsleningen, evenals het verhogen van de liquiditeit van MIM op Curve door het stimuleren van zijn token, SPELL.

Over-collateralization Stablecoins Volume (Since Sep. 2021) (Source: Footprint Analytics)

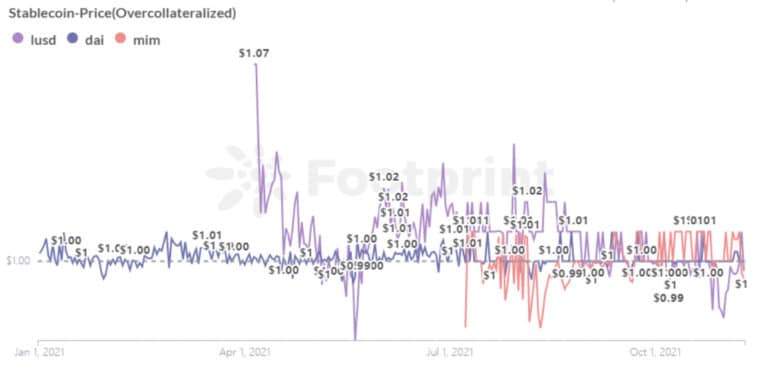

Stabiliteit

Wat stabiliteit betreft, reguleert de MakerDAO de vraag en het aanbod van DAI door middel van een stabiliteitsvergoeding en DSR (Dai Savings Rate), die de prijs van DAI beïnvloeden. Deze aanpassingen zijn echter gebaseerd op een stemming door houders van MKR, de tokens uitgegeven door MakerDAO. De meeste MKR zijn in handen van vroege investeerders en grote investeerders.

Zelfs met deze niet-gecentraliseerde MKR-bezittingen zijn dergelijke aanpassingen vergelijkbaar met het monetaire beleid van centrale banken – bijv. het aanpassen van de reserveratio’s, het benchmarken van de rentetarieven, enz. – behalve met een lage drempel om te stemmen. Dit heeft vragen doen rijzen over de billijkheid en de voorzichtigheid van het governancemodel.

Liquity handhaaft de prijs van LUSD door middel van een “hard anker” dat arbitragemogelijkheden biedt aan de gehele markt door middel van een terugbetalingsmechanisme en een “zacht anker” dat gebruikers in staat stelt om LUSD op elk gewenst moment tegen $1 te munten en LUSD tegen $1 te verbranden.

Abracadabra’s stabilisatievaluta, MIM, is vergelijkbaar met DAI in termen van stabilisatiemechanisme, en de muntkoers wordt gebruikt om de financieringskosten van MIM te reguleren, en daarmee de balans van vraag en aanbod te beïnvloeden.

Aan de hand van gegevens van Footprint Analytics kunnen we zien dat DAI het meest stabiel is in termen van prijsschommelingen. LUSD is relatief stabiel, behalve wanneer de prijs iets hoger is toen het voor het eerst online kwam. MIM is ook relatief stabiel tussen $0,97 en $1,01.

Over-collateralization Stablecoins Price (Since Jan. 2021) (Source: Footprint Analytics)

3. Algoritmische Stablecoins

UST, FEI, FRAX

Algoritmische stablecoins behouden hun waarde door de markt te stimuleren om te speculeren op tokens met behulp van hun eigen protocollen. Het voordeel is in de eerste plaats dat het niet-gewaarborgde mechanisme een hoger kapitaalgebruik mogelijk maakt, maar de prijs gemakkelijk uit het anker kan brengen als de markt niet arbitrageert zoals het protocol naar verwachting zal worden ontworpen.

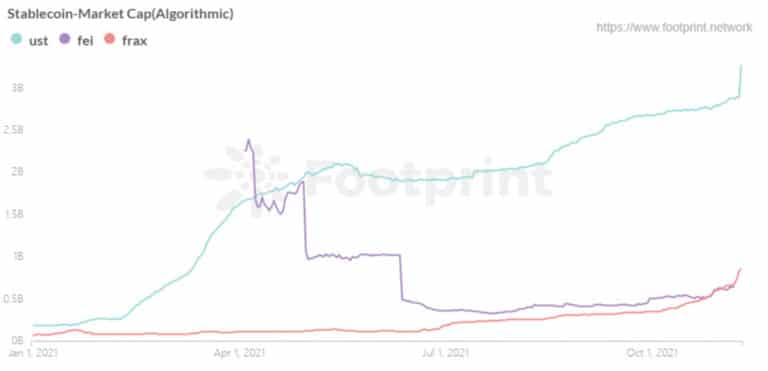

De uitschieter onder de algoritmische stablecoins is Terra’s stablecoin UST. Terra gebruikt een dubbel token-model, met Luna, een token dat voornamelijk gebruikt wordt voor governance, staking en verificatie, en UST, een native stablecoin die verankerd is in USD. UST wordt gedekt door Luna, en voor elke UST die wordt geslagen, moet een dollar ter waarde van Luna worden verbrand, en Luna handhaaft de verankering van UST aan USD door middel van een arbitragemechanisme.

Fei Protocol, dat een nieuw fondsenwervingsrecord vestigde in DeFi, is ook vermeldenswaard. Het haalde 2,4 miljard dollar aan market cap binnen in één week sinds de lancering, en zakte daarna onmiddellijk naar 500 miljoen dollar in drie maanden. Fei anker aanpassingsmechanisme, gebaseerd op PCV (protocol gecontroleerde waarde) en Ethereum’s aflossingsmechanisme, handhaaft de stabiliteit. Fei Protocol is bedoeld om het probleem van inefficiëntie en moeilijkheid van uitbreiding van over-gecollateraliseerde stablecoins op te lossen, maar de druk van de gemeenschap heeft na de lancering constante wijzigingen van het mechanisme afgedwongen. Het gebruikt nu het Peg Stability Module mechanisme, vergelijkbaar met DAI.

Algoritmische stablecoins Market Cap (Sinds jan. 2021) (Bron: Footprint Analytics)

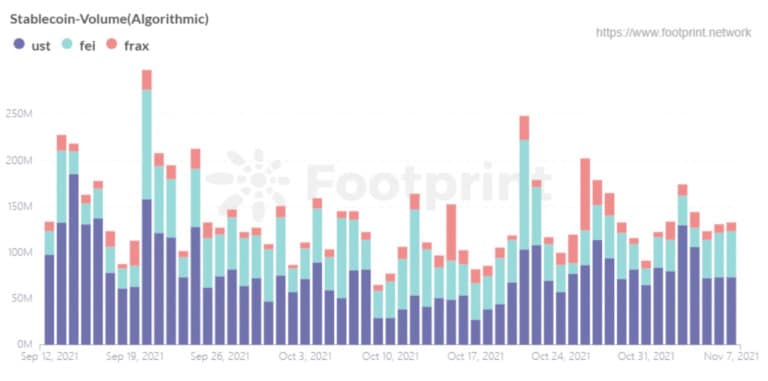

Volume

UST staat bovenaan andere algoritmische stablecoins in termen van handelswaarde, hoewel er nog steeds een grote kloof is met de overcollateralized stablecoin DAI. Momenteel is UST vergelijkbaar met MIM in market cap.

Het actieve volume van UST wordt vooral toegeschreven aan het feit dat het hele Terra-protocol is opgezet rond de oorspronkelijke stablecoin. Het Terra-protocol is al vanaf het begin uitgerust met UST-transactiescenario’s, en UST kan worden gekoppeld aan offline betalingen, wat op zijn beurt de vraag naar het gebruik van UST stimuleert.

Algoritmisch stablecoins Volume (Sinds sep. 2021) (Bron: Footprint Analytics)

Stability

Aangezien het stabilisatiemechanisme van UST gebaseerd is op de belofte om uit te betalen met Luna, is het in wezen gedekt door de belofte van Luna in plaats van een eigenlijke stablecoin met overkoepelend onderpand te zijn. Gebaseerd op vertrouwen in Terra als geheel, zullen arbitrageanten de stabiliteit van UST verzekeren door arbitragegedrag. Als de prijs van Luna drastisch daalt, zal er een verankeringscrisis ontstaan omdat gebruikers het vertrouwen in de marktwaarde van Luna verliezen.

De prijs van UST is relatief stabiel geweest, met als enige de-anchoring in mei toen de tokenprijs kelderde. Dit steekt gunstig af bij Fei, dat al meer dan een half jaar live is en twee ernstige de-anchors heeft meegemaakt. Bij de eerste gebeurtenis begin april, toen Fei voor het eerst live ging, was het gebruiksscenario van Fei niet genoeg om de vereiste muntslag te ondersteunen, waardoor een onevenwicht ontstond tussen vraag en aanbod. De de-anchoring van mei kwam voornamelijk door een grote daling in tokenprijzen die wantrouwen veroorzaakte onder gebruikers.

Algoritmische stablecoins Prijs (Sinds jan. 2021) (Bron: Footprint Analytics)

Conclusie

De drie soorten stablecoins hebben hun eigen unieke voor- en nadelen.

Gecentraliseerde stablecoins:

- Voordeel: Grootste market cap door het creëren van relatieve stabiliteit en een breed scala aan use cases

- Nadeel: De gecentraliseerde beveiliging en het gebrek aan transparantie is rijp voor enorm misbruik dat een systeemrisico vormt voor het hele systeem

Overcollateralization stablecoins:

- Voordeel: Relatieve prijsstabiliteit door overcollateralisatie

- Nadeel: Lage kapitaalbenutting

Algoritmische stablecoins

- Voordeel: Behoud van stabiliteit door de markt te stimuleren om de stablecoin te arbitreren, waardoor het probleem van kapitaalgebruik wordt opgelost

- Nadeel: Potentieel voor volatiliteit in tijden van onzekerheid.

Stablecoins zijn een integraal onderdeel van DeFi als ruilmiddel tussen activa. Ze hebben geen sterke ruggesteun zoals fiat valuta’s, en je moet hun veiligheid, stabiliteit en breedte overwegen wanneer te gebruiken.

De bovenstaande inhoud vertegenwoordigt de persoonlijke opvattingen en meningen van de auteur en vormt geen beleggingsadvies. Als er duidelijke fouten zijn in het begrip of de gegevens, is feedback welkom.