:どのようなモデルが逆風を乗り切れるか?")

取引高の減少と短期金利の調整は、上場している暗号資産関連企業にとって試練となりました。2025年第4四半期の決算は、このサイクルがCoinbase、Bullish、Gemini、Robinhoodに与えた影響を明らかにしています。USDCを扱うCircleは、独自の軌道をたどっています。投資家にとって重要なポイントは何か?

2025年第4四半期の決算シーズンも終盤を迎え、ここでひとまず総括を行う時期となりました。これまでに決算を発表したS&P 500構成企業の80%以上の中で、約75%が売上高の予想を上回り、80%近くが1株当たり利益(EPS)の予想を上回りました。

本日は、暗号資産のエコシステムと密接に関わる企業の決算状況について、取引所を皮切りに概観してみたいと思います。

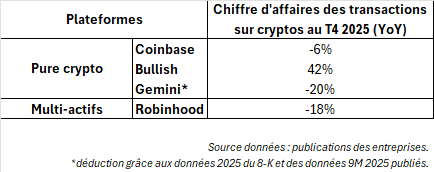

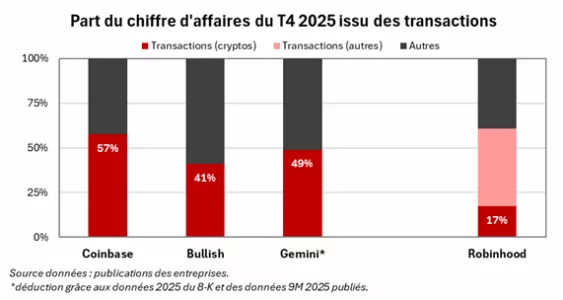

コインベース、Bullish、ジェミニは仮想通貨価格の下落を直撃されています

これら3社は、当然ながら仮想通貨価格の調整の影響を受け、また、程度は小さいものの、短期金利の調整の影響も受けています。取引量が減少し、価格が調整されると、取引所の手数料収入は必然的に減少します。

コインベース(Coinbase)

業界をリードするコインベースでは、前四半期比で取引収益が6%減少した影響を受け、売上高は5%減(17億8000万ドル)となりました。

同社は、機関向けカストディ、ステーブルコイン、サービスといった付帯事業の拡大をますます強調していますが、第4四半期の業績は、これらの事業が市場サイクルと完全に無関係ではないことを示しています。サブスクリプションおよびサービス収入も、短期金利の低下により影響を受け、3%減少しました。

Bullish

一方、Bullishは、個人投資家の投機に依存するスポット取引プラットフォームというイメージから、機関投資家の資金フローを重視した市場インフラへと転換を図っています。第4四半期、同社は643億ドルの「デジタル資産売上高」(取引された暗号資産の総取引量)を記録しましたが、これは高い数値ではあるものの、実際の収益性についてはあまり示唆を与えていません。

真の指標となるのは「調整後収益」で、第3四半期の7,650万ドルから9,250万ドルへと大幅に増加しました。これは、暗号資産価格の下落にもかかわらず、暗号資産オプションの導入が成功したおかげで達成されたものです。経営陣は現在、デリバティブ商品に重点を置いており、当四半期のオプション取引高は90億ドルを超え、1月31日時点の未決済建玉残高は40億ドルに達しました。事業展開はより洗練されてきていますが、依然として市場全体の動向に依存しています。

Gemini

Geminiは、非常に異なる特徴を持ち、短期的にはおそらくより投機的な傾向があります。第4四半期の(暫定)業績は、同社が変革の真っ只中にあることを示しています。事業は拡大しており、月間アクティブユーザー数は17%増(約60万人)となり、通期の売上高は1億6500万~1億7500万ドルと予想されています。これは、取引手数料よりもサービス収入(特にクレジットカード)に支えられたものです。

しかしながら、営業費用は収益を大幅に上回り、5億2000万~5億3000万ドルに達し、純損失は約6億ドル、調整後EBITDAは依然としてマイナスで約2億6000万ドルとなっています。これに加え、最高執行責任者(COO)、最高財務責任者(CFO)、法務責任者が同時に退任し、キャメロン・ウィンクルボス氏を中心に責任体制が再編されました。

こうしてGeminiは、暗号資産価格の指標というよりは、むしろ再建案件としての性格を帯びてきました。信頼できるコスト削減策や明確な事業再編が打ち出されれば、株価の反転は大幅なものとなる可能性がありますが、実行上のリスクは依然として高いままです。

ロビンフッドは、より多角化されたビジネスモデルのおかげで持ちこたえています

マルチアセットの証券会社兼フィンテック企業であるロビンフッドも、仮想通貨市場の低迷の影響を受けましたが、より進んだ多角化により、「純粋な仮想通貨」プラットフォームよりも堅調に推移しています。同社の売上高は前四半期比でほぼ横ばいの12億8000万ドル(前年同期比27%増)を維持している一方、仮想通貨関連の手数料収入は18%減(2億2100万ドル)となりました。

その他の市場での取引(前四半期比20%増)が、暗号資産関連の手数料収入の減少および顧客預かり資金からの収益の減少(10%減)を十分に補いました。

電話会議において、経営陣は暗号資産の取引量よりも顧客資産残高の増加をより強調しており、これはインタラクティブ・ブローカーズと同様に、バランスシートの収益化を中心としたビジネスモデルへの段階的な移行を示唆しています。

Circleは、流通するUSDCの急増の波に乗っています

Circleは、ステーブルコインの普及を象徴する存在であるという点で、前述の他の企業とは全く異なる特徴を持っています。CoinbaseやRobinhoodが主に投資家の取引から収益を生み出しているのに対し、Circleは、USDC(ドルにペッグされた同社のステーブルコイン)を裏付ける準備金から生じる利息を主な収益源としています。

具体的には、流通するUSDCが増え、短期金利が高くなればなるほど、Circleの収益は増加します。第4四半期には、この仕組みが十分に機能し、同グループは売上高が4%増(7億7,000万ドル)となったことを発表しました。そのうち7億3,300万ドルは、準備金からの利息によるものです。

この増収は、USDCの流通残高が約750億ドル(前年比72%増)に達したことに起因しており、FRBの利下げに伴う利回り低下(69ベーシスポイント減)を大幅に相殺しました。

USDCの流通残高の伸びが0%近くになった場合、同社がさらなる事業多角化を図らない限り、短期金利の動向がCircleの利益の主な原動力となるでしょう。