中央銀行デジタル通貨(CBDC)の開発は、現在、ステーブルコインとトークン化の台頭によって妨げられています。この状況により、これらの金融機関は動きを加速させているのです。

91%の中央銀行が現在CBDCを検討中

中央銀行は、関係政府から完全に独立した、金融政策の策定と運営を担当する公的機関です。その活動には、CBDC(中央銀行デジタル通貨)と呼ばれるデジタル通貨の研究開発も含まれます。

この分野は、すでに数年前から運用されている中国版(e-CNY)が広く支配しています。しかし、それにもかかわらず、他の中央銀行も、2つの異なる目的、すなわち、リテール(一般消費者)向け業務と「ホールセール」(金融機関)向け業務のために、他の管轄区域におけるこの種の通貨ソリューションの導入を積極的に検討しています。

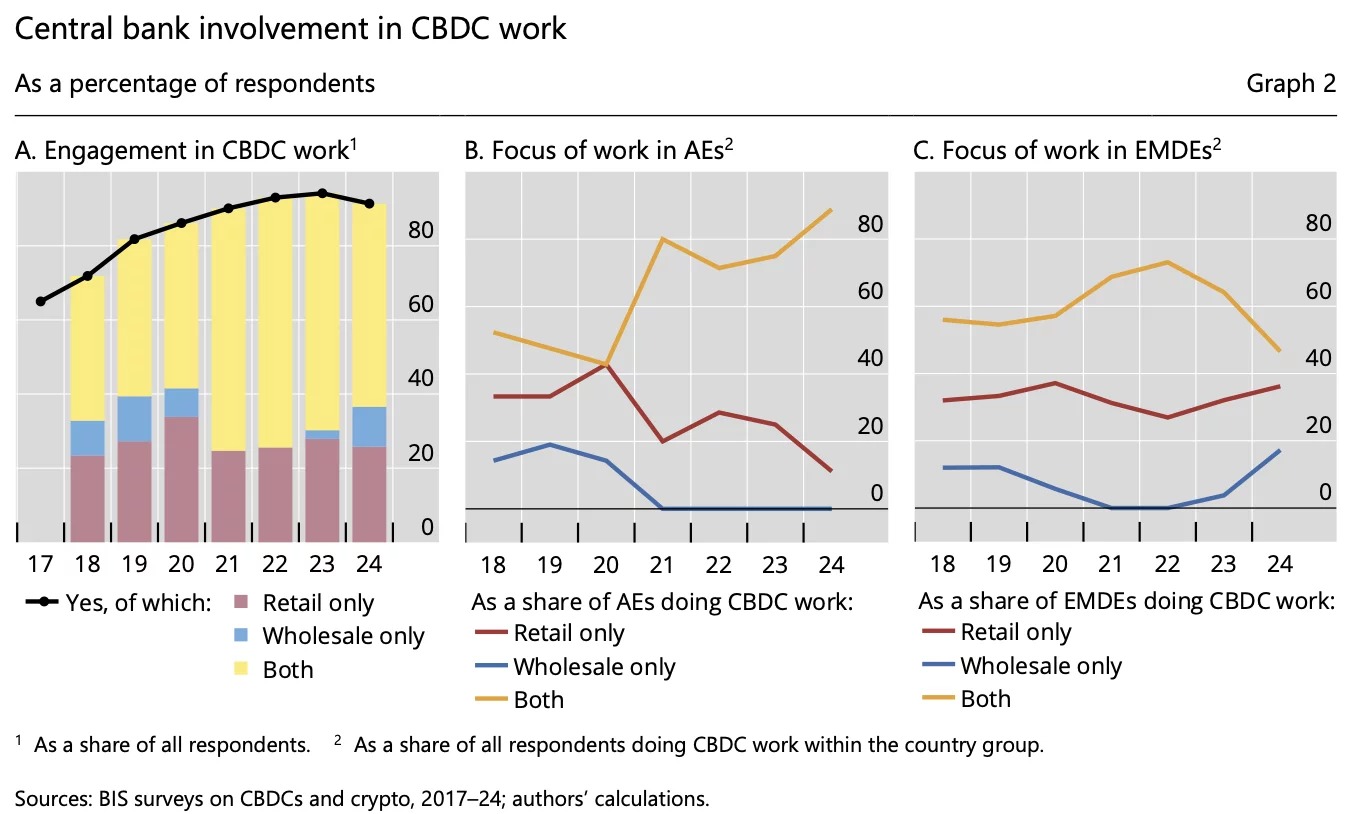

現状を把握するため、国際決済銀行(BIS)は包括的な報告書を発表しました。この報告書によると、主要なデータとして、91%の中央銀行(調査対象91行のうち85行)が、CBDC(小売、卸、あるいはその両方)の導入を検討中であることが明らかになったが、その進捗状況については明らかにされていない。

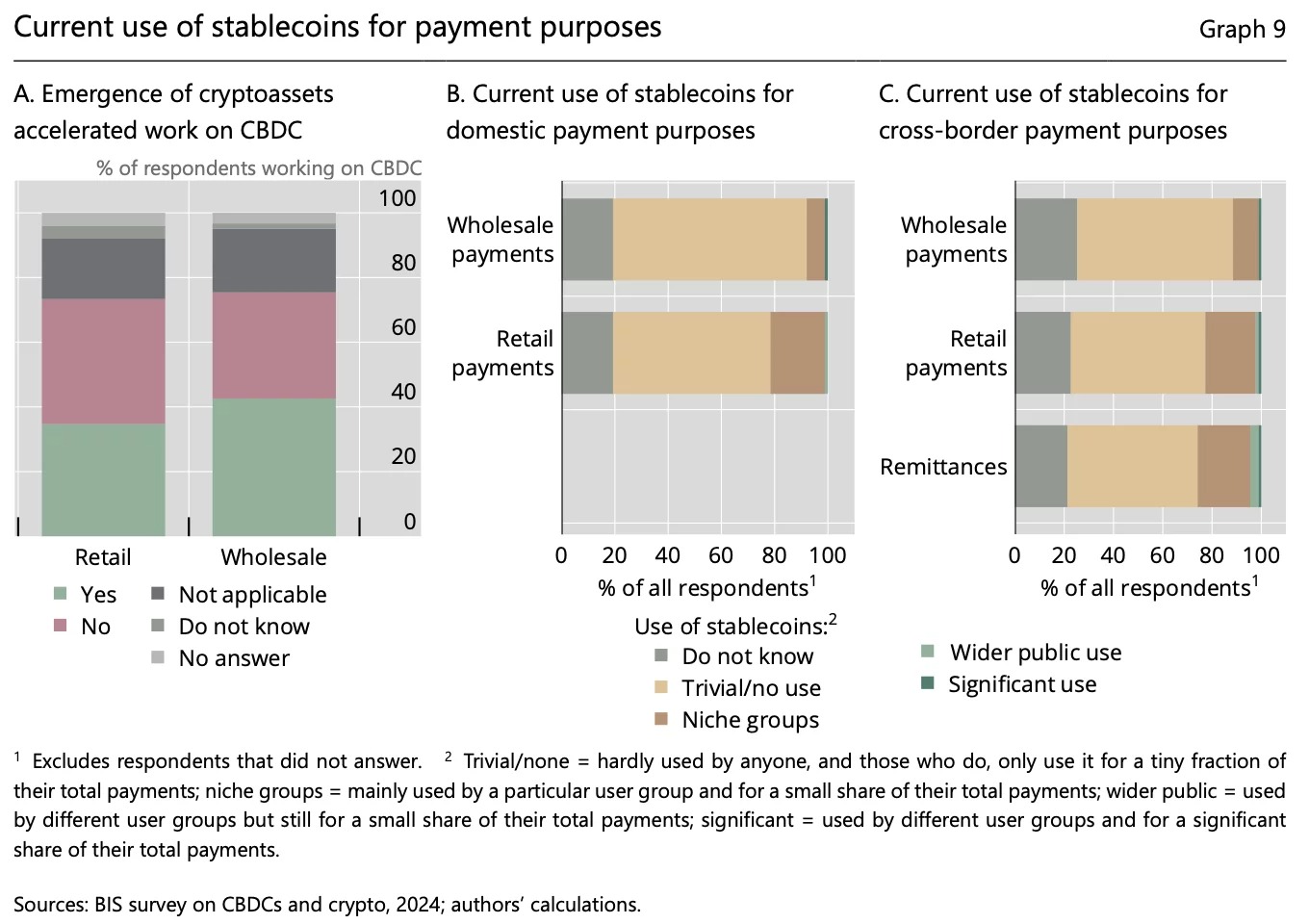

しかし、この報告書には、ステーブルコインや現実世界の資産(RWA)のトークン化といった代替ソリューションの急速な台頭に関するもう一つの重要なデータも掲載されています。これらのツールは、「通貨発行者としてのだけでなく、決済システムの運営者、促進者、監督者としての中央銀行の役割について疑問を投げかける」ものです。

この調査では、暗号資産エコシステム外での決済におけるステーブルコインの利用や、暗号資産に関する規制アプローチについても質問が含まれていました。また、商業銀行の預金やその他の資産のトークン化の進展に関する情報を収集するため、新たな質問も追加されました。

BIS

激しい競争の中で進む開発

BISの専門家はステーブルコインの利用は「比較的限定的」と表現しているが、現在の開発状況は、この分野での進展を大幅に加速させるのに十分なものであると思われる。欧州連合が、イーサリアムやソラナなどのパブリックブロックチェーン上でデジタルユーロの導入を検討している現状を見れば明らかである。

実際、「CBDCに取り組んでいる中央銀行の3分の1以上(卸売CBDCは43%、小売CBDCは35%)が、ステーブルコインや暗号資産に関連する動向を踏まえて、取り組みを強化している」。主なリスクとしては、金融・通貨システムの現在の運営モデルが疑問視される可能性があることが挙げられている。

この懸念に加え、トークン化の原則も、国債市場への大規模な導入により、中央銀行の現在の役割を不安定にする可能性がある。これは、多くの中央銀行が自国の中央銀行デジタル通貨(CBDC)の導入を加速させる「重要な動機」となっています。

結論として、国際決済銀行は、CBDCに関する作業が現在加速していることは、ステーブルコインやその他の暗号通貨に適した規制の枠組みを採用した、あるいは採用を計画している管轄区域の増加と一致していると説明しています。これは、米国で最近施行されたGENIUS法が、世界的な金融セクターの枠組みをリアルタイムで書き換えていることを意味している。