Пазарът на крипто деривати нарасна толкова много през последните няколко години, че може да се използва като индикатор за бъдещите движения на цените. Биткойн опциите завладяха криптоиндустрията и бързо се превърнаха в зрели продукти, чиито движения имат силата да разколебаят останалата част от пазара.

Точно както на традиционния финансов пазар, Биткойн опциите предоставят на притежателите си правото, но не и задължението, да купят BTC на предварително определена цена на датата на изтичане на договора. Цените на опциите обикновено се определят с помощта на показател, наречен предполагаема променливост (IV), който показва мнението на пазара за вероятността от промени в цената на дадена ценна книга.

Загатнатата променливост (IV) често се използва от инвеститорите за оценка на бъдещата променливост в цената на дадена ценна книга. Въпреки това, макар че IV може да предвиди колебанията на цената, тя не може да предвиди посоката, в която ще се движи цената. Високата предполагаема променливост означава, че има голям шанс за голямо ценово колебание, докато ниската IV означава, че цената на базовия актив най-вероятно няма да се промени.

По този начин IV се счита за добър показател за пазарния риск.

Погледът към предполагаемата волатилност за Биткойн показва, че пазарът вижда малък риск в BTC.

Понастоящем предполагаемата променливост на Биткойн е на двугодишно дъно. Резкият спад на IV исторически следва агресивни скокове, причинени от събития от типа „черен лебед“ – скокове бяха наблюдавани по време на Дефилето през 2021 г., срива на Terra през юни 2022 г. и падането на FTX през ноември 2022 г.

Спадът на предполагаемата волатилност, наблюдаван в края на 2022 г., обаче показва, че пазарът на деривати не вижда големи ценови движения в близко бъдеще.

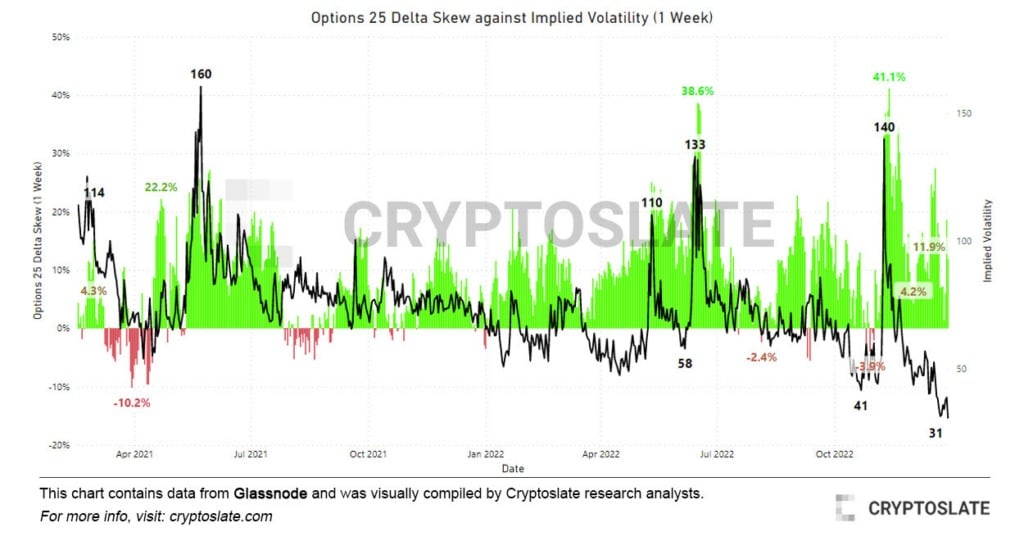

Графика, показваща изкривяването на делтата на опции 25 спрямо подразбиращата се волатилност (IV)

Сравняването на подразбиращата се променливост на Биткойн с наклона на делтата на опциите 25 допълнително потвърждава това.

Когато се прилага към договори за опции, skew измерва подразбиращата се волатилност между различни страйк цени с един и същ срок на валидност. Казано по-просто, той представя съотношението между пут и кол опциите. Делтата е мярка за промяната в цената на опцията в резултат на промяна в базисната ценна книга.

Делта 25 изкривяването разглежда пут-опции с делта -25% и кол-опции с делта 25%, които се нетират, за да се получи точка от данни. Делта отклонение 25 на пут опция от -25% означава, че пут опцията струва с 25% по-малко от спот цената на базовия актив и обратно.

Този показател по същество измерва колко чувствителна е цената на опцията към промените в спот цената на биткойн. Данните, анализирани от CryptoSlate, показват, че премията за пут опциите се е понижила от екстремните нива, регистрирани през ноември и юни. Скоковете в 25 делта наклона обикновено са солиден показател за мечи пазари, тъй като корелират с екстремни пристъпи на ценова волатилност.

Декември донесе рязък спад на 25-делта наклона, който отбеляза леко увеличение през първите няколко дни на 2023 г. Подобно на спада на предполагаемата волатилност, това показва много по-спокоен пазар през следващите дни и седмици.