Всички най-големи DEX са издали токени и привидно сходният модел на икономиката на токените играе голяма роля.

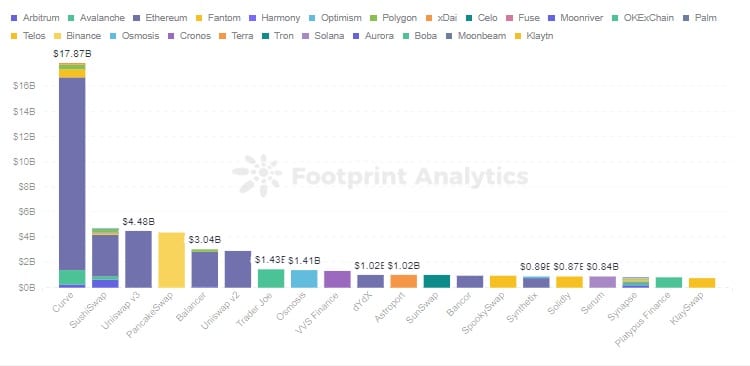

Според Footprint Analytics към 25 февруари има 372 DEX протокола с обща стойност на TVL от 62,3 млрд. долара, което е над 30% от общата стойност на DeFi.

Първите 5 DEX протокола по TVL са Curve, Uniswap, Sushiswap, PancakeSwap и Balancer. Много DEXes имат сходни модели, но икономиките им на токени не са идентични. Curve е най-голямата, но като платформа за търговия със стабилни монети тя е малко по-различна от останалите. Затова в статията си той ще сравни икономиите на токените на останалите четири.

Footprint Analytics – Топ 20 Dex TVL в различни вериги

Issuance

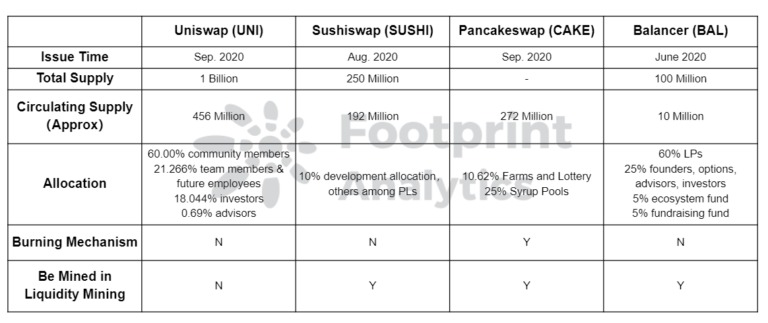

Най-рано от 4-те стартира Uniswap като пионер на AMM, през ноември 2018 г. Но тя издаде токена UNI две години по-късно, което я прави най-късната. Balancer, Sushiswap и PancakeSwap издадоха своите токени (BAL, SUSHI, CAKE) през 2020 г.

UNI

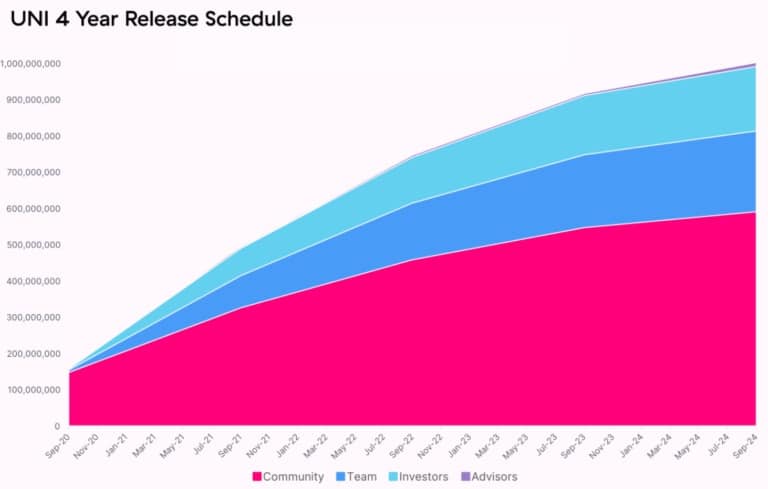

От септември 2020 г. UNI ще отнеме четири години, за да завърши първоначалната си емисия от 1 милиард токена, след което ще се емитира на стъпки от 2% годишно за вечна инфлация, за да се гарантира, че пасивните притежатели на UNI могат да продължат да участват и да допринасят за Uniswap.

SUSHI

Sushiswap по същество дублира основния дизайн на Uniswap, но издава управленски токен още при стартирането си. При пускането си в действие през август 2020 г. тя имаше неограничена емисия, която по-късно беше гласувана от общността до максимум 250 млн. Той ще бъде напълно освободен чрез добив на ликвидност до ноември 2023 г., а дотогава възнагражденията за блокове ще се намаляват всеки месец.

CAKE

PancakeSwap е DEX, изградена върху BSC. За да се поддържат стимулите на LP по всяко време, CAKE няма твърд лимит, но не е засегнат от натиска на продажбите, както UNI, когато започна да функционира, главно за да се повиши дефлационният му механизъм.

Емитирането се намалява чрез намаляване на броя на CAKE, изсечени на блок, и са въведени редица механизми за изгаряне, като например 20% от CAKE се изгарят при закупуване на лотариен билет. По данни на Footprint Analytics текущият тираж е 272 млн.

BAL

Балансът стартира през март 2020 г. и бе отворен за добив на ликвидност през юни. Той разполага с LP, които могат да персонализират съотношението на активите в пула, и поддържа портфейл от множество активи.

Максималното предлагане на БАЛ е 100 млн. Годишно чрез добив на ликвидност се разпределят 7,5 милиона БАЛ, което ще отнеме 8,67 години. Скоростта на освобождаване на BAL е много по-бавна от тази на други проекти и по този начин може да се намали натискът за продажбата ѝ на вторичния пазар.

Разпределение

Разпределението на токените отразява степента на децентрализация на проекта.

UNI

Първоначалната емисия на UNI ще се основава на план за разпределение на 60% в общността, 21,266% за екипа, 18,044% за инвеститорите и 0,69% за консултантите. Последните три са определени за 4-годишен период на придобиване на права.

От 600-те милиона в общността 150 милиона са били пуснати в ефир на старите потребители, също така са освободени чрез 4 пула от по 5 милиона ликвидни награди за завършен добив. Останалите 430 милиона ще бъдат освободени в продължение на четири години в намаляващи годишни числа.

4-годишен график за освобождаване на UNI

SUSHI

SUSHI се разпределя чрез ликвидни пулове от 4 млн. седмично. За да се осигури непрекъснато развитие и операции, 10% от SUSHI се разпределят за екипа за развитие.

CAKE

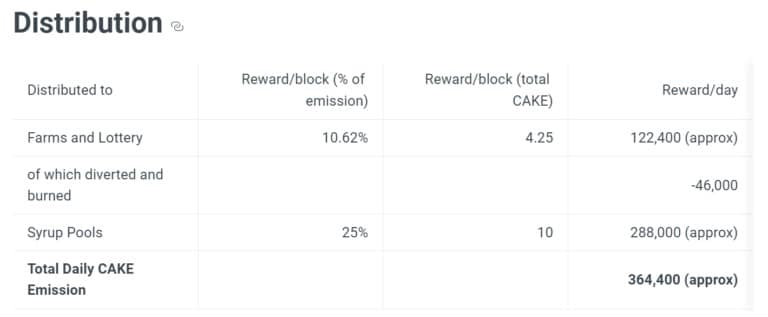

Тъй като CAKE е с неограничено предлагане, разпределението му е малко по-различно от това на останалите. 10,62% се разпределят за ферми и лотария, а 25% – за сиропни басейни.

Разпределение на CAKE

BAL

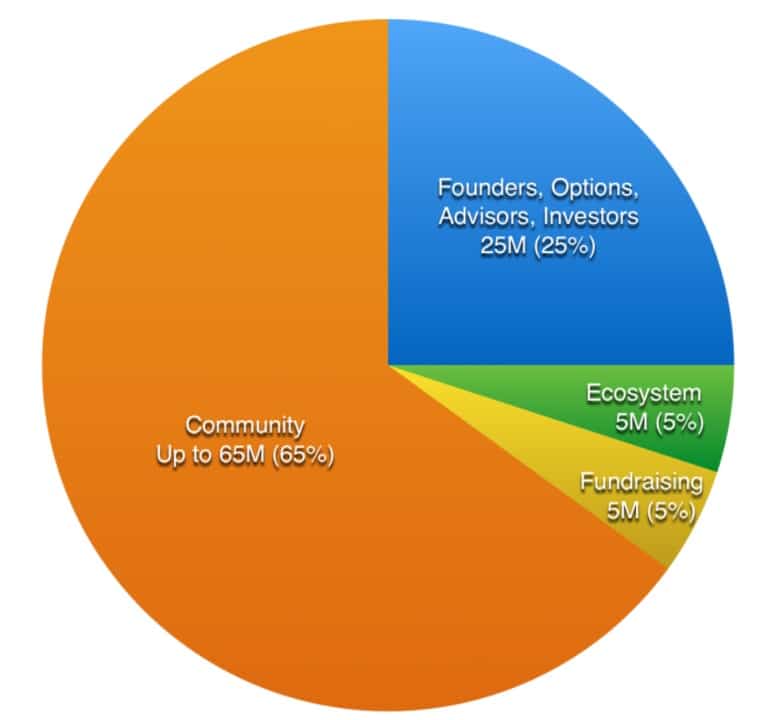

65% от максималната емисия на БАЛ от 100 млн. лв. ще бъдат разпределени между LP, 25% – между основатели, опции, съветници и инвеститори, 5% – между екосистемите и 5% – между фондовете за набиране на средства. Частта, разпределена за основателите, опциите, съветниците и инвеститорите, също е определена с периоди на придобиване на права.

Balancer прилага по-активен подход към децентрализацията, като увеличава процента на BAL, притежавани от общността, и намалява тези за управление.

Разпределение на БАЛ

Употреба и получаване на токени

Потребителите могат да получат тези токени, като ги обменят на борсата или като допринесат за общността. В допълнение към UNI, всички токени могат да бъдат добивани за осигуряване на ликвидност, а CAKE може да бъде спечелен и чрез лотария.

Що се отнася до токените за управление, притежателите на токени могат да участват в предложения или гласувания на общността, за да определят начина на работа на протокола. Не липсват и външни комунални услуги, особено за UNI в Compound, MakerDAO и Yearn. CAKE разполага с широк набор от комунални услуги на BSC и може да продължи да добива други токени, като ги депозира във външни протоколи.

Освен това комуналните услуги за различните токени също са различни.

UNI

UNI не може да улавя такси за протоколи. Въпреки че възможността за улавяне смекчава натиска за продажба, четирите ликвидни минни пула на UNI, които спряха добива през ноември 2020 г., също смекчават потенциалния натиск за продажба.

SUSHI

SUSHI има по-голям икономически стимул за токените в сравнение с UNI, с дългосрочно разпределение на таксите за залагане на потребители на SUSHI (притежатели на xSUSHI). 0,25 % от таксата от 0,3 %, платена от търговците, се разпределя директно на LP, а останалите 0,05 % се разпределят на залагащите SUSHI като стимул.

Колкото по-голям обем се търгува в протокола, толкова повече приходи получават стакерите и толкова повече се комбинира дългосрочната стойност на LP и протокола. Въпреки това, тъй като все повече и повече SUSHI се добиват, способността за получаване на приходи от същото количество SUSHI постепенно се размива. Това принуждава LP да предлагат непрекъснато придобиване на повече SUSHI.

CAKE

В PancakeSwap потребителите могат да използват CAKE, за да добиват повече токени или да купуват лотарийни билети.

BAL

Въпреки че BAL има по-малко комунални услуги от други популярни протоколи, Balancer обяви плановете си да проектира veBAL за управление на общността и улавяне на приходи, като вземе предвид механизма за токени на Curve.

Потребителите могат да се сдобият с BPT (Phantom Pool Tokens) с 80/20 BAL-ETH, осигуряващи ликвидност, и след това да заключат съответния veBAL за срок от 1 седмица до 1 година. veBAL е подобен на veCRV, тъй като може да се гласува за дела на възнаграждението от пула и разпределя 75% от приходите на протокола на притежателите на veBAL.

Анализиране на данните

Икономическите модели на горните 4 токена DEX са обобщени, както следва.

Анализ на отпечатъка – икономически модел на токените DEX

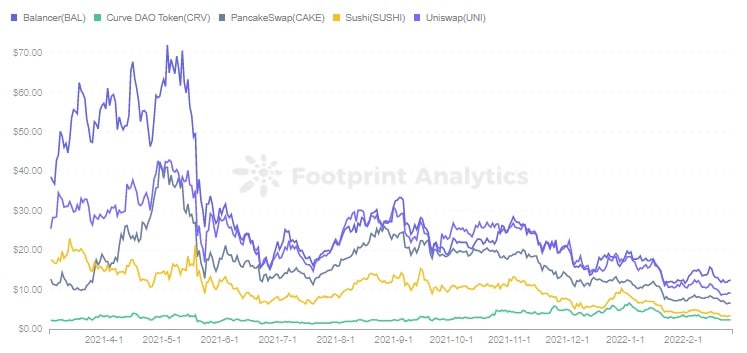

Според Footprint Analytics, BAL има най-високата цена на токена към 25 февруари – около $12. UNI е следващият с цена около $9. DEX като цяло не е толкова висок.

BAL се опитва да постигне децентрализация чрез намаляване на съотношението на разпределение на токените на екипа, за да получи повече предпочитания от потребителите. В същото време, поради дългия период на емитиране на токени, разводняването на стойността на токените се забавя. Той все още е на първо място след срива на цената през май.

Footprint Analytics – Цена на токена DEX

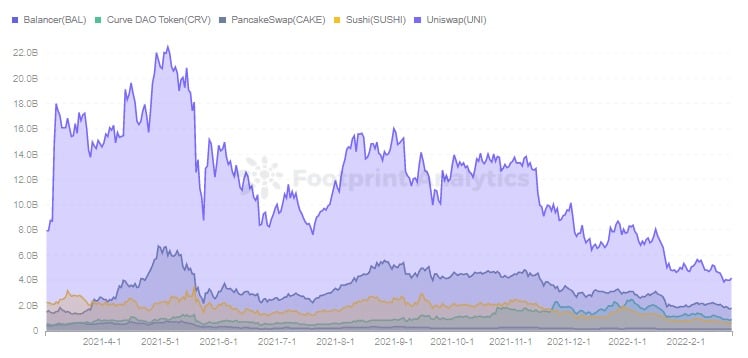

Но по отношение на пазарната капитализация UNI е на първо място (4,2 млрд. долара), а BAL – на последно място (130 млн. долара) поради това, че в обращение са само 10 млн. броя.

Footprint Analytics – Пазарна капитализация на токена DEX

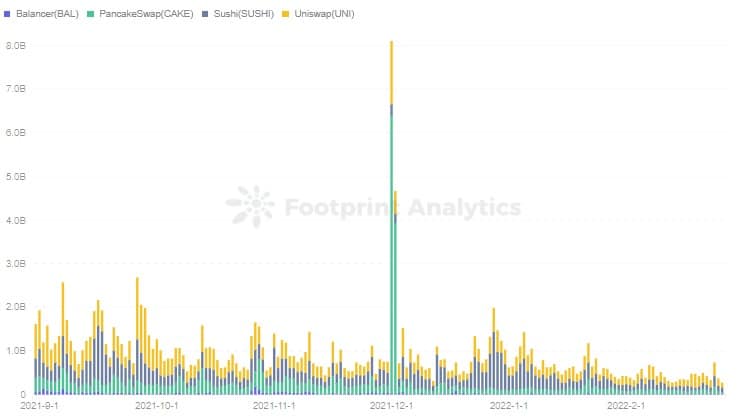

По отношение на дневния обем на транзакциите UNI, SUSHI и CAKE са сред водещите, докато BAL не е толкова активен поради по-малкото външни услуги.

Footprint Analytics – обем на търговията с токени DEX

Икономическият модел на различните токени е ясно отразен в данните, като например разпродажбата, причинена от ранната неограничена емисия на SUSHI. Ето защо е необходимо потребителите да имат подробно разбиране, преди да притежават.

Това също така ни кара да се замислим дали платформата, емитираща токени чрез добив на ликвидност, е протокол за краткосрочен успех или за дългосрочно развитие.

Само протокол с реална стойност може да добави повече TVL към платформата чрез такива стимули и да я направи по-децентрализирана чрез общността. Протоколите, които нямат реална стойност, често са изправени пред срив в края на стимула и токените ще бъдат безполезни. Uniswap запази рейтинга си на TVL дори след като спря добива на ликвидност, показвайки пазарната си стойност като пионер на AMM.

Икономическият модел на токените изглежда прост, но инфлационното обезценяване на стойността по време на емитирането, полезните свойства на токените и начинът, по който те могат да продължат да бъдат стимулирани след края на добива на ликвидност, са от решаващо значение за дългосрочната им стойност.