ニコラス・マドゥロ氏が米国によって拘束されたことは、ベネズエラの政治情勢を大きく揺るがしているが、原油市場への実際の影響は依然として不透明だ。生産量、輸出量、在庫、投資家のポジションなどを踏まえると、すでに非常に強い懸念が示されているにもかかわらず、直ちに供給ショックが生じるリスクは限定的であると見られる。

政治的衝撃にもかかわらず、操業は継続

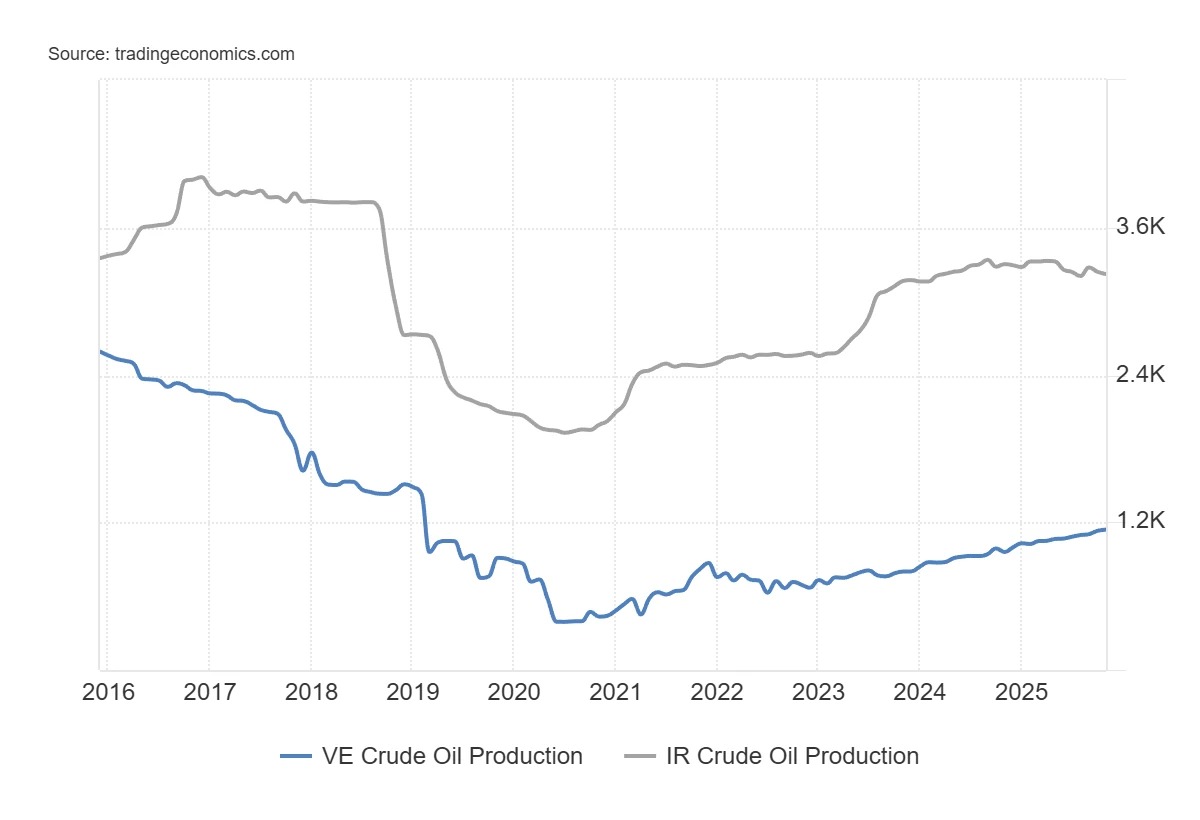

現時点では、入手可能なデータから、ベネズエラからの石油供給は継続していることが示唆されている。ベネズエラの生産量は1日あたり75万~80万バレル前後で推移しているが、2000年代初頭には300万バレル以上を記録していた。

輸出量はこの水準と整合しており、国内消費が供給量のごく一部を吸収しているに過ぎない。緊張の高まりの中でも、国内の在庫には大きな変動は見られなかった。政治的混乱が始まって以来見られる純余剰量は、1日あたり約10万バレルと推定されており、この量は現在の貯蔵能力であれば数週間、場合によっては数ヶ月間吸収できる量である。

こうした貯蔵能力が存在する限り、油井を閉鎖せざるを得ないような差し迫った技術的制約はない。したがって、短期的には、供給の急激な中断は経済的な判断によるものではなく、破壊工作、ターミナルの封鎖、ストライキ、あるいは物流の途絶といった操業上のショックによるものとなるだろう。こうした事態が発生しない限り、供給は継続する。

供給が潤沢な世界市場において、その存在感はごくわずかなものとなっている

また、ベネズエラを世界的な文脈に位置づける必要がある。世界生産量の1%未満を占める同国には、単独で供給ショックを引き起こす能力はもはやない。その影響力は、世界生産量の約3%を支配し、特定の重要海域における海上石油貿易の25%を掌握しているイランのような主要国とは比べものにならない。

図1 – ベネズエラとイランの1日当たり石油生産量の推移。出典:Trading Economics

この見方は、石油に対する投資家の現在のポジションとも一致している。CFTCのデータによると、システマティック運用者やトレンドフォロー型ファンドは現在、特に高い売りポジションを保有している。「マネージド・マネー」が保有するネットショートポジションの割合は、2000年代後半以来めったに見られない水準で推移している。言い換えれば、ネガティブなシナリオの大部分はすでにポートフォリオに織り込まれているということだ。

これと対照的に、商業ヘッジャー(生産者など、現物フローに直接さらされているプレイヤー)は、売りヘッジを徐々に縮小しており、原油価格の底値と歴史的に関連付けられてきた水準に近づきつつある。このような、極端なショートポジションを保有する投機筋と、より建設的な姿勢をとるヘッジャーとの間の乖離は、通常、市場が供給過剰を予想しているものの、それがなかなか現実化しない場合に現れる。このポジション状況は、直近での反転を示唆するものではないが、弱気コンセンサスが、実際に観察される需給の悪化というよりも、むしろ予想に基づいていることを示唆している。

この状況こそが、巨大な潜在的な供給余地があるにもかかわらず、価格が反応を示さない理由を説明している。現在の世界石油市場は、全体として十分な在庫水準にあり、供給の動向はベネズエラの問題だけにとどまらない。ここ数週間、世界の陸上在庫はむしろ引き出されており、中国では在庫が積み上がっている一方で、OPEC側では引き出しが見られている。

供給回復への期待とベネズエラ産原油の構造的限界

短期的には、ベネズエラが直面している政治的混乱が、むしろ供給過剰への期待を煽る可能性さえある。制裁緩和や備蓄放出の見通しは、将来的な原油の流入という観測を後押ししている。一部のアナリストは、動員可能な原油が数千万バレルに上ると指摘している。しかし、この見方は産業能力というよりも、むしろ政治的な仮定に基づいている。

実際、ベネズエラの原油の大部分は超重質原油であり、比重、硫黄分、金属含有量が世界の他の地域よりも高い。この種の原油は、主にコンデンセートといった希釈剤なしでは生産も輸出もできず、これらの希釈剤は輸入に依存している。現時点では、こうした輸入が大幅に回復する兆しは全く見られない。つまり、これらの希釈剤がなければ、ベネズエラの生産量は頭打ちの状態が続くだろう。

長期的な観点から見ても、数値は慎重な見方を促している。2010年以降、ベネズエラの年間生産量の増加は1日あたり42万バレルを超えたことが一度もない一方で、生産量の減少局面では1日あたり80万バレル近くに達した時期もある。1日あたり、年間50万バレルを超える持続的な増加を想定するには、生産の軌道を根本的に変える必要があるだろう。

そのような転換には、巨額の投資が必要となる。探査・生産にかかる費用は1,100億ドルを超えると推定されており、これに加え、港湾、前処理プラント、輸送インフラに約500億ドルが必要となる。しかし、原油価格が1バレルあたり60ドルを下回っている状況では、とりわけ政治情勢が不安定な環境下では、経済的なインセンティブは低い。こうした投資が遅れれば、供給の早期回復への期待は下方修正される恐れがある。

深刻な構造的制約と極めて限定的な機会

こうした制約は、同セクターの企業分析にも表れている。ベネズエラには、収用の前例、法的な不確実性、汚職、煩雑な官僚主義、老朽化したインフラなど、投資を阻む要因が重なっている。埋蔵量の性質そのもの――その大部分が重質原油である――も、プロジェクトのコストと複雑さをさらに増大させている。こうした状況下では、同国の制度に抜本的な変化が生じ、かつ原油価格が上昇しない限り、海外資本の大規模な流入は依然として見込みが薄い。

とはいえ、一部の企業には特定の事業機会が存在する。すでに同国に進出しているシェブロン(CVX)は、米国当局から付与される特定の事業ライセンスの恩恵を受ける可能性がある。仏米合弁のシュルンベルジェ(SLB)は、長期的に多額の資本を投じる必要なく、既存の設備を維持・修復する点において、当然ながら有利な立場にある。

コノコフィリップス(COP)の場合は一線を画している。2007年に同社の資産が収用されたことは、移行期という状況において、同社に独自の法的レバレッジを与えている。国際的な信頼回復を目指す政権は、投資家へのシグナルを送るために、象徴的な係争案件のいくつかを解決しようとする可能性がある。この具体的なケースにおいて、争点は生産量の急速な増加ではなく、歴史的な負債の承認にある。

結論として、マドゥロ氏の失脚はベネズエラの政治情勢を根本的に変えるが、石油産業への影響は、現時点では未知の極めて具体的な要因――供給の継続性、希釈剤の入手可能性、インフラの安全性、そして信頼できる環境下で資本を誘致できる能力――に左右されるだろう。市場はすでに供給の回復を織り込んでいるため、真のリスクは生産面での好材料ではなく、むしろ期待される増加が実現するまでに時間がかかることにある。