Las stablecoins alcanzan un nuevo máximo con 310 000 millones de dólares de capitalización. Mientras que el mercado de las criptomonedas lucha por recuperar una tendencia clara a finales de 2025, estos activos estables confirman su papel central en el ecosistema, a pesar de las marcadas caídas del bitcoin y el ether.

Las stablecoins superan los 310 000 millones de dólares de capitalización

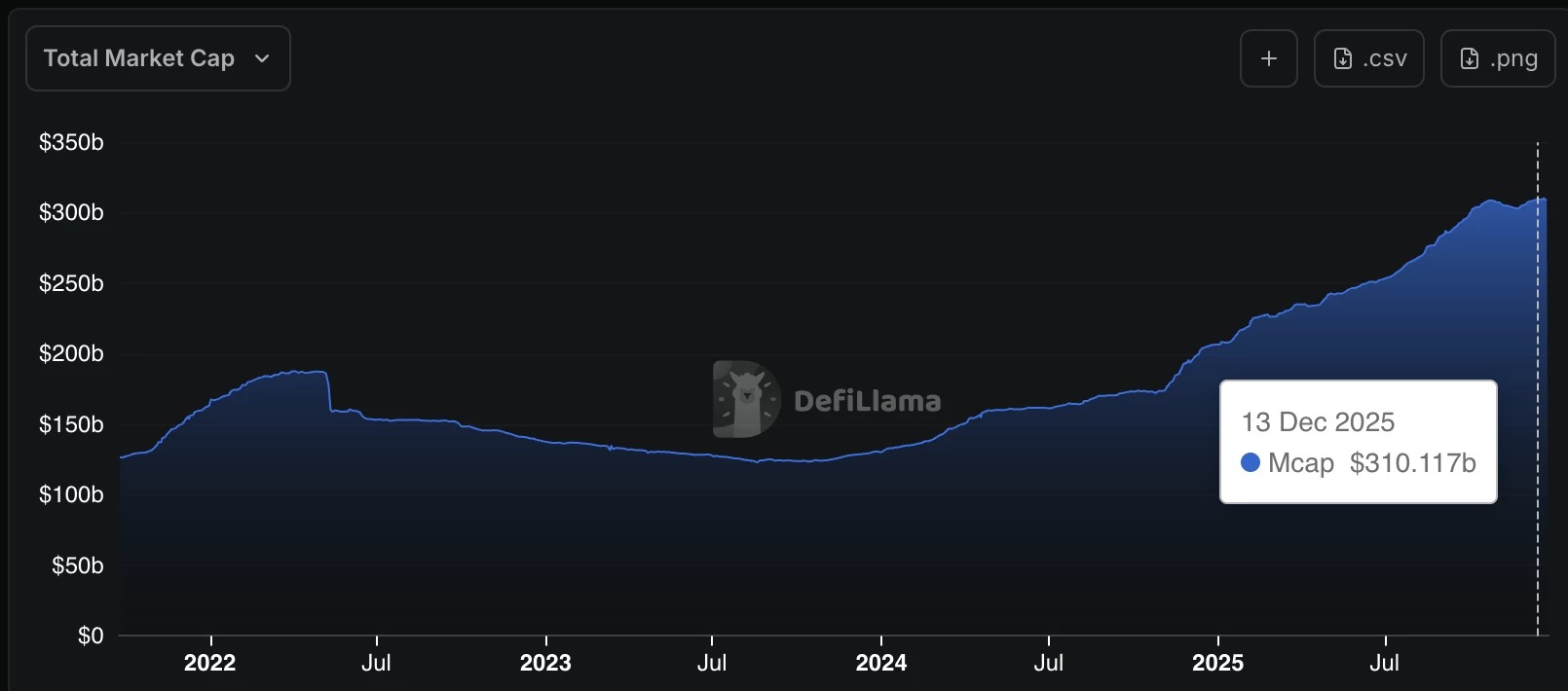

Mientras que el mercado de las criptomonedas lucha por recuperar una tendencia clara a finales de 2025, la capitalización de las stablecoins sigue aumentando. El bitcoin, tras alcanzar un máximo histórico de 126 000 dólares en octubre, oscila ahora en torno a los 89 000 dólares, lo que supone una caída del 30 %. Por su parte, el ether solo ha hecho una breve incursión por encima de su antiguo máximo antes de perder un 40 %.

El rendimiento actual de las criptomonedas está generando una gran frustración entre los inversores, mientras que los mercados de valores, impulsados por el sector de la inteligencia artificial, continúan su ascenso, con un S&P 500 que alcanza nuevos máximos históricos y se acerca a los 7000 puntos.

Sin embargo, las stablecoins no se ven afectadas por el mercado bajista.

Mientras que durante el último mercado bajista cayeron de 187 000 millones en mayo de 2022 a 124 000 millones en 2023, su capitalización repuntó hasta los 205 000 millones en enero de 2025. Y hoy en día supera los 310 000 millones de dólares.

Mientras que los inversores esperaban que el mercado de las criptomonedas atrajera nuevos capitales y respaldara la valoración de las altcoins, estas últimas tienen dificultades para captar el valor realmente creado por el ecosistema: la tokenización del dólar. El aumento de la capitalización de las stablecoins parece ser, por tanto, la expresión directa del uso creciente del dólar en los protocolos blockchain.

El crecimiento de las stablecoins va acompañado de un nuevo marco regulatorio en Estados Unidos. La ley GENIUS, aprobada este verano, impone a los emisores de stablecoins requisitos de transparencia sobre las reservas, auditorías periódicas y una licencia específica expedida por el Tesoro.

Lejos de frenar el mercado, esta nueva regulación parece, por el contrario, tranquilizar a los inversores institucionales, seducidos por esta nueva herramienta que permite diseñar nuevos instrumentos financieros. Cada vez son más las instituciones que expresan su deseo de emitir su propia stablecoin, impulsadas por una demanda en fuerte crecimiento, pero también por los beneficios que obtienen hoy en día los principales emisores.

Las stablecoins son un punto de fragilidad sistémica

Si bien las stablecoins se imponen hoy en día como el motor de la actividad en las blockchains de contratos inteligentes, como Ethereum o Solana, su dominio plantea una paradoja fundamental.

Aunque representan una parte ínfima de la capitalización total del mercado de las criptomonedas, ahora concentran la mayor parte del uso real: transferencias, operaciones en DEX, garantías para préstamos descentralizados, etc. Las stablecoins se han convertido en la infraestructura invisible e indispensable de la liquidez.

Esto plantea un problema inherente a las stablecoins, en particular las USDC, USDT y las centralizadas, que representan el 98 % del mercado, emitidas por entidades privadas centralizadas (Circle, Tether), sujetas a la regulación estadounidense de la GENIUS Act, lo que hace que su influencia dependa de las decisiones del regulador estadounidense.

Esto plantea un problema inherente a las stablecoins: el USDC, el USDT y, en general, todas las stablecoins centralizadas, que representan alrededor del 98 % del mercado, son emitidas por entidades privadas como Circle o Tether. Estas últimas están sujetas a la normativa estadounidense, en particular a través de la ley GENIUS, lo que hace que su influencia dependa directamente de las decisiones del regulador de Estados Unidos. Esta realidad crea un desequilibrio estratégico sin precedentes: en caso de bifurcación de una cadena de bloques, los emisores de stablecoins deben elegir, o verse obligados, a apoyar una de las ramas, pero no la otra. Su elección puede sellar el destino de una red. Irónicamente, cuanto más se utilizan las stablecoins, más vulnerable se vuelve el ecosistema a las decisiones centralizadas.