")

След като Stream Finance обяви загуба от 93 милиона долара, неговият XUSD се срина, разкривайки разпространението на заразата и към други протоколи за децентрализирано финансиране.

С помощта на експертния опит на Паскал Таларида, основател на Jarvis Network и инструктор в Alyra, разглеждаме различните засегнати участници, подробностите по случая, както и опасностите, които това може да представлява за DeFi.

Случаят Stream Finance и неговият XUSD поставят ли DeFi в опасност?

През последните дни нервите на ловците на доходност са подложени на сериозно изпитание в децентрализираните финанси (DeFi), първо с хакването на 130 милиона долара от Balancer (BAL) в понеделник, а сега и със скандала около Stream Finance и неговия XUSD.

Припомняме, че екипите на протокола разкриха загуба от 93 милиона долара, приписана на „външен фонд мениджър“. Тази дупка в касата засяга директно резервите на XUSD, който може да бъде описан като стабилна валута погрешно, но всъщност представлява по-скоро токен с доходност, който предлагаше до 18% сложна лихва преди кризата.

Докато преди събитията протоколът претендираше за 530 милиона долара активи под управление, при 163 милиона долара обща заключена стойност (TVL) от страна на потребителите, същата TVL днес е 94 милиона долара, според данните на DefiLlama.

Взети поотделно, тези загуби, макар и значителни, остават до голяма степен управляеми за екосистемата DeFi. Проблемът тук е, че в случая с Stream Finance се наблюдава ефект на заразяване при няколко протокола.

Кредитните цикли увеличават риска

Успоредно с това Паскал Таларида, основател на Jarvis Network и инструктор в Alyra, се връща към случая с кредитните цикли, или лупинга, който се състои в заемане на актив, за да бъде депозиран като обезпечение и заемане отново. Това позволява да се максимизират доходите, но също така увеличава риска:

Има много инвеститори, които започнаха да правят looping. Те купиха XUSD, депозираха го на паричния пазар, заеха USDC или други стабилни монети и отново купиха XUSD. Екипът зад XUSD сам направи същото. Това означава, че те вземаха назаем долари от различни протоколи [Morpho, Euler, бел. ред.].

Именно чрез тази стратегия Stream Finance претендираше за над 500 милиона долара активи под управление, което е двойно отчитане, без което реалната TVL беше по-ниска.

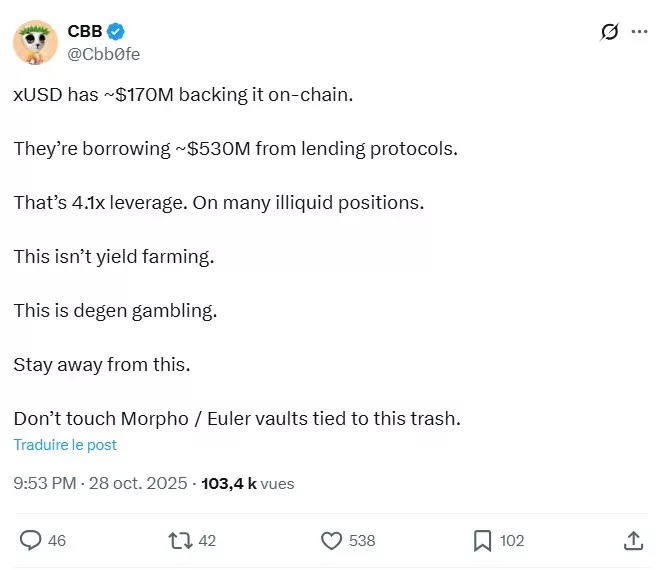

Тази практика породи въпроси от страна на общността, в отговор на които екипите на протокола обещаха да представят доказателства за резервите си през последните дни. Сред сигналите за тревога можем да посочим този туит от 28 октомври:

В DefiLlama TVL започна да спада още на 27 октомври, което свидетелства или за вътрешна информация, или за загуба на доверие от страна на инвеститорите, а след събитията, които вече са известни, много позиции са блокирани, както обяснява Паскал Таларида:

Проблемът е, че тъй като XUSD се използваше като обезпечение почти навсякъде, приоритетът на тези, които отпускаха USDC или други активи, приемайки XUSD като обезпечение, беше да изтеглят средствата си. Въпреки това, единствените средства, които можете да изтеглите, са тези, които все още не са заети, така че всички пулове с XUSD като обезпечение са достигнали 100% използване и лихвените проценти са се повишили.

[…] Позициите рискуват да бъдат ликвидирани, но днес хората не искат да ликвидират XUSD, защото няма смисъл да ликвидират, за да си възвърнат актив, за който все още не се знае какъв е истинският му резерв.

По отношение на ликвидацията, нека припомним, че когато дадена позиция вече не е достатъчно гарантирана, ликвидаторите закриват тази позиция благодарение на капитала, депозиран като обезпечение, от който първоначалният собственик също получава наказание. Операцията е печеливша за ликвидаторите, които запазват бонуса от наказанието, след като останалият капитал е бил използван за покриване на загубите.За средствата, блокирани в пулове, това е вярно в случая на протоколи като Morpho или Euler, които използват трезори, в които обикновено даден актив може да бъде зает срещу друг даден актив. Това е по-малко валидно за приложения като Aave, където няколко разрешени обезпечения могат да бъдат използвани за заемане на няколко разрешени активи.

Увеличили ли са кураторите кризата?

След това необходимо изложение стигаме до същността на проблема с Stream Finance, а именно разпространението му към други DeFi приложения, което напомня случая с UST, макар и в много по-малки размери.

За да разберем това, трябва да се обърне внимание на ролята на кураторите, а именно трети страни, които определят стратегиите за активите, заети чрез хранилища, по-специално в областта на управлението на риска и разпределението. Тук изглежда, че много протоколи биха могли да бъдат засегнати от срива на XUSD:

Към това се добавя и фактът, че беше открито, че много проекти са имали индиректна експозиция към XUSD. Тези проекти днес са засегнати, като например проектът Trevee, който е избрал да работи с MEV Capital, а MEV Capital е решил да отпусне заем на поверените му средства срещу XUSD като обезпечение. Разбира се, те не са направили само това, но с понижението на TVL и тегленията от протокола, делът на средствата, отпуснати срещу XUSD, е нараснал до 92%.

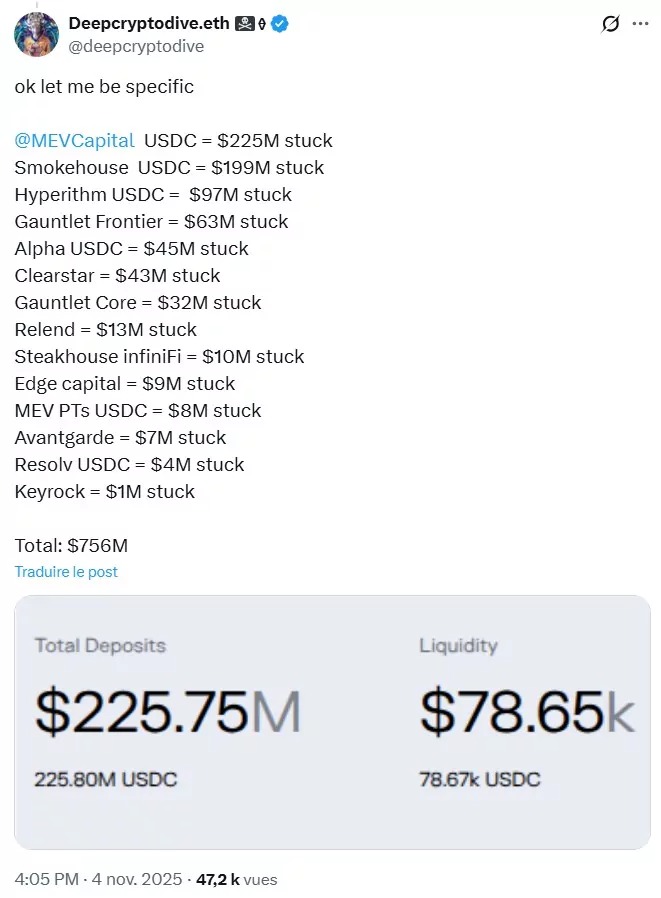

Според Deepcryptodive.eth, който наблюдава рисковете за он-чейн мениджъра на активи KPK, общо 756 милиона долара също са блокирани в различни трезори на Morpho Labs, като се има предвид експозицията към XUSD:

Все пак трябва да уточним, че от своя страна Morpho е предал твърденията на няколко от своите партньори, които твърдят, че нямат експозиция към XUSD. Такъв е например случаят с Steakhouse Financial, Gauntlet или Felix Vanilla.

От своя страна Пол Фрамбот, съосновател и главен изпълнителен директор на Morpho Labs, се изказа в X, за да защити своето виждане по въпроса:

Вault е сравним с on-chain фонд и, както при традиционните фондове, някои ще бъдат успешни, а други не, но това е нещо, което трябва да приемем и да смекчим, ако искаме да изградим една наистина отворена и децентрализирана система. Фактът, че само един от около 320 сейфа в приложението Morpho е бил изложен, дори и частично, на xUSD, по никакъв начин не доказва неефективността на модела; напротив. Благодарение на модела на изолиран пазар и сейф на Morpho, останалите над 319 сейфа и техните вложители, всеки с различен рисков профил, не са били изложени на риск.

Все още несъвършена система

Макар че настоящата ситуация налага да се поставят въпроси относно начина, по който се генерират доходи в DeFi, не бива да се обвинява несправедливо Morpho или който и да е друг протокол, който може да е въвлечен в тази криза против волята си.

Въпреки това, следващите седмици могат да бъдат много поучителни за мащаба на тази ситуация, което трябва да послужи като урок да не се пренасят грешките на традиционните финанси в DeFi. Всъщност, Паскал Таларида подчертава, че DeFi „е станало наистина сложно“:

На паричните пазари като Morpho, кураторите разпределят средствата ви на различни пазари. Те са тези, които вземат решенията за обезпеченията, така че могат да приемат ново обезпечение от днес за утре, без да ви питат какво мислите. Все повече протоколи поверяват средствата си на куратори, които да управляват ликвидността им. Това без съмнение е много добър модел за бъдещето на DeFi, но е модел, който може да бъде усъвършенстван, особено по отношение на прозрачността относно реалните рискове, поемани от кураторите. Затова има регулиране в традиционните финанси. Все пак става дума за хора, които правят грешки; грешки, които понякога са честни, а понякога са продиктувани от алчност.

Въпреки това, макар че нашият събеседник „смята, че кураторите са усилили кризата с XUSD“ и „надява се, че ще има продължение“, той не слага всички в една кошница. Както Пол Фрамбо, той припомня, че „по-голямата част от трезорите [на DeFi] не са изложени на XUSD“.

Въпреки че много от кураторите не са се докоснали до този продукт, може да се направи обобщение заради няколкото виновни.Поворот в DeFi?

В заключение Паскал Таларида набляга на човешкия фактор, който придобива все по-голямо значение в DeFi:

Това, което тази година ме научи, е, че имаме все повече хора в DeFi. Първоначално DeFi трябваше да бъде нещо детерминистично, където просто трябваше да се довериш на кода. Разбира се, имаше човешки грешки, но те бяха ограничени. Сега, с курирането, мисля, че се връщаме към модел, в който човешкото същество е много важно, защото взема решения.

Ако пазарите се обърнат трайно, други проблеми, освен този с Stream Finance, могат да излязат на бял свят, както се случи през 2022 г.

В допълнение към това, хакването на Balancer, за което говорихме в началото на статията, може да подкопае доверието на инвеститорите и да предизвика изтегляне на капитали. В Ethereum обаче това все още не е така, ако съпоставим TVL в ETH еквивалент, но това остава статистика, която трябва да се следи.

Понякога проблемите отнемат време, за да станат публично достояние, както показва хакването на Moonwell, при което хакерът открадна 2 пъти по 1 милион долара в ETH в рамките на по-малко от месец. Във вторник данните от веригата разкриха, че той е атакувал и Venus Protocol за 664 000 долара и Takara Lend за около 450 000 долара, както и други протоколи за по-малки суми.

Със сигурност екосистемата ще се възстанови от този труден период, но всички тези истории могат да бъдат използвани от някои критици в подкрепа на прорегулаторните им аргументи, когато цените се обърнат трайно.