In einem instabilen wirtschaftlichen und politischen Umfeld muss die französische Jugend nach neuen Orientierungspunkten suchen, um sich in diesen turbulenten Zeiten zurechtzufinden. Was wäre, wenn Bitcoin für diese neue Generation zu einem Ausweg aus einem System würde, das zunehmend an Bedeutung verliert?

Ein unsicheres Umfeld: Wohin steuert Frankreich?

Ende September fand die Messe Patrimonia statt, die größte Veranstaltung in Frankreich für Vermögensberater. Bei dieser Gelegenheit wollten wir uns mit folgender Frage beschäftigen: Wird Bitcoin zur bevorzugten Anlageform der neuen Generation in Frankreich?

Diese Frage erscheint uns angesichts mehrerer Anzeichen, die sich offenbar dauerhaft etablieren, durchaus relevant:

- Immobilienkrise: Seit Anfang 2025 scheint der Immobilienmarkt wieder an Dynamik zu gewinnen. Dieses Wachstum ist jedoch zu relativieren, da es laut dem Barometer von Crédit Logement/CSA auf dem besonders schlechten Niveau von Anfang 2024 basiert. Das Auslaufen der Fördermaßnahme MaPrimeRénov’ im Juni hat die Käufer ebenfalls gebremst. Mit einem durchschnittlichen Zinssatz von 3,08 % sind die Bedingungen nach wie vor ungünstig, insbesondere für Erstkäufer.

- Die Verschuldung, ein zweischneidiges Damoklesschwert: Eine schlechte Haushaltsführung in Verbindung mit steigenden Zinsen belastet die französische Wirtschaft, indem sie die Schuldenlast erhöht.

- Reputationsverlust: Darüber hinaus hat die Ratingagentur Standard & Poor’s die Bonität Frankreichs im Jahr 2024 zweimal herabgestuft, von AA+ auf AA und dann auf AA-. Diese Situation veranlasst die Anleihemärkte, eine höhere Risikoprämie zu verlangen, was ihre Zweifel an der Tragfähigkeit der Staatsverschuldung widerspiegelt.

- Unklare politische Aussichten: Politische Instabilität und das Ausbleiben einer Einigung über den Haushalt blockieren Investitionen und lähmen die Wirtschaft. Unternehmen agieren in einem unsicheren Umfeld, während der Handlungsspielraum der öffentlichen Verwaltung immer kleiner wird. Das französische Statistikamt INSEE prognostiziert außerdem einen Anstieg der Arbeitslosenquote auf 7,7 % bis Ende 2025.

- Die Stimmung der Haushalte im freien Fall: Laut Dorian Roucher, Leiter der Konjunkturabteilung des INSEE, „Die Reallöhne liegen immer noch unter ihrem Niveau von 2021”. Er schätzt, dass sie nur die Hälfte der 3 Punkte wieder aufgeholt haben, die sie während der Inflationskrise verloren haben. Tatsächlich wird der Kaufkraftgewinn eher durch Renten und Sozialleistungen getragen. Die letzte Umfrage des Insee, die am Freitag, den 23. Mai veröffentlicht wurde, zeigt einen erneuten Rückgang der Stimmung der Haushalte. Diese sind nämlich der Meinung, dass sich ihre finanzielle Situation verschlechtert und dass es derzeit nicht der richtige Zeitpunkt für größere Anschaffungen ist.

Wie passt sich die neue Generation in diesem unsicheren wirtschaftlichen Umfeld an? Wie kann man auf so instabilen Grundlagen seine Zukunft aufbauen?

Bitcoin in Frankreich noch wenig verbreitet

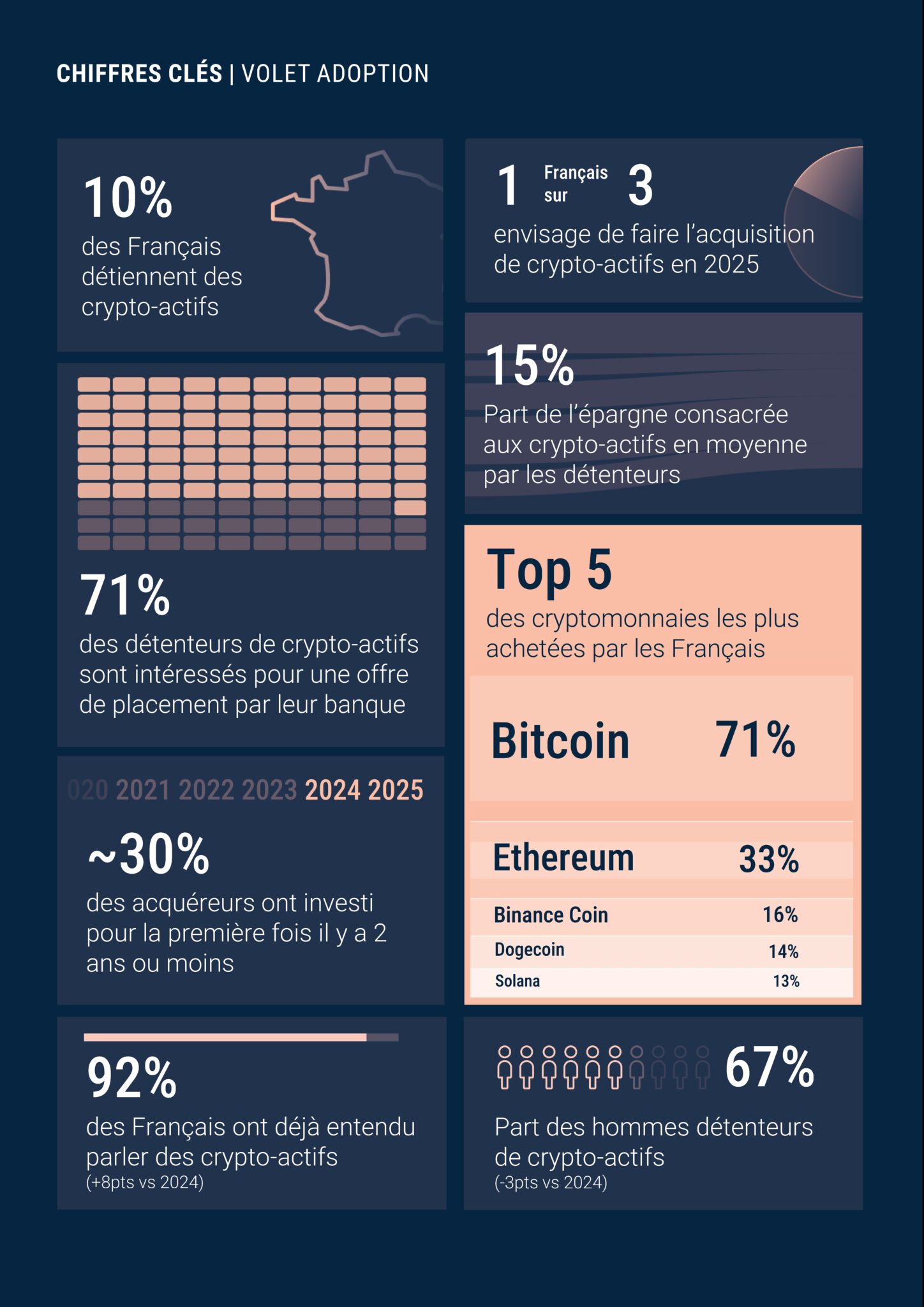

Nach drei Jahren kontinuierlichen Wachstums zeigt der Bericht 2025 der ADAN, dass sich die Akzeptanz von Kryptowährungen stabilisiert. In diesem Jahr geben 10 % der Franzosen an, Kryptowährungen zu besitzen, gegenüber etwa 12 % im Jahr 2024, was fast 5,5 Millionen Menschen entspricht.

Trotz dieser Verlangsamung bleibt das Interesse groß, da jeder dritte Franzose plant, bis 2025 in Kryptowährungen zu investieren. Dieses wiederauflebende Interesse beruht insbesondere auf einer ausgeprägten Vorliebe für Bitcoin, das allein 71 % der von Franzosen gehaltenen Vermögenswerte ausmacht. Wie die Studie jedoch hervorhebt, „ist der Übergang von der Neugier zur tatsächlichen Nutzung noch begrenzt”.

Das typische Profil des Krypto-Investors bleibt insgesamt unverändert: überwiegend männlich (67 %), jung (42 % sind zwischen 18 und 34 Jahre alt) und wohlhabend (45 % gehören zur oberen sozialen Schicht). . Ein Drittel verdient mehr als 48.000 € pro Jahr, aber 42 % geben weniger als 30.000 € an, was eine gewisse Vielfalt der Profile zeigt.

Allerdings überwiegt die Vorsicht, da 64 % weniger als 10 % ihrer Ersparnisse investieren, wobei der durchschnittliche Betrag zwischen 3.116 und 3.922 € liegt. Zwei Drittel leben in ländlichen Regionen, was eine nationale und nicht ausschließlich urbane Akzeptanz bestätigt.

Ein Generationsbruch gegenüber traditionellen Vermögenswerten?

Die jüngeren Generationen haben die „goldenen Jahre” ihrer Eltern nicht erlebt, die durch historisch niedrige Zinssätze, noch erschwingliche Immobilienpreise und ein dynamisches Wirtschaftswachstum gekennzeichnet waren.

Auch wenn „Immobilien nach wie vor ein sicherer Hafen sind”, wie in der Einleitung erläutert, sind sie für einen Großteil der Erstinvestoren unerreichbar geworden. Der Traum vom Eigenheim, der lange Zeit im Mittelpunkt des französischen Vermögensideals stand, bröckelt. Die jüngeren Generationen, insbesondere die 18- bis 34-Jährigen, tun sich schwer, sich den Kauf einer Immobilie vorzustellen.

Vor diesem Hintergrund könnte es logisch sein, eine Verlagerung hin zu alternativen Vermögenswerten zu beobachten, die liquider und mobiler sind und besser zum digitalen Alltag dieser neuen Generation passen.

Der Kryptosektor gewinnt an Boden, insbesondere dank der Entstehung neuer Zugangskanäle, die einfacher sind und sich besser in die Gewohnheiten der jüngeren Generationen integrieren lassen. Revolut beispielsweise ist mittlerweile die zweitgrößte Plattform für den Erwerb von Kryptowährungen in Frankreich und wird von 24 % der Besitzer genutzt.

Wie Thierry Lobjois, Vertriebsleiter von Paymium, jedoch erklärt:

Die große Mehrheit der jungen Menschen hat noch kein Vermögen aufgebaut und interessiert sich daher wenig für Investitionen. Am Rande beobachten sie eher die neuen digitalen Vermögenswerte, ohne sie zu verstehen. Für die große Mehrheit ist der Handel mit Kryptowährungen nicht mit einer Investition gleichzusetzen, sondern eher mit einem Glücksspiel.

Französische Institutionen trotz Druck seitens der Kunden gelähmt

Nach den Beobachtungen von Thierry Lobjois im Anschluss an die Messe Patrimonia „ist die Herangehensweise an Bitcoin/Kryptowährungen noch sehr zurückhaltend, auch wenn die Nachfrage seitens der Privatkunden immer stärker wird”.

Dieser Feststellung liegen mehrere Probleme zugrunde:

- Derzeit bietet keine französische Institution Bitcoin-Produkte an. Wie der Vertriebsleiter von Paymium erklärt, „ist dies eine Besonderheit Frankreichs, denn in Spanien kommen solche Angebote gerade auf den Markt oder sind bereits verfügbar, wie beispielsweise bei BBVA. Deutschland und Italien dürften bald folgen. Wir laufen Gefahr, wieder einmal die Letzten zu sein”.

- Auch Vermögensberater (CGP) sind technisch überfordert: „Sie verstehen das Thema nicht und wissen nicht, wie sie damit umgehen sollen.“

- Wie Thierry Lobjois präzisiert, bieten traditionelle Vermittler (Banken, Versicherungen, Verwaltungsgesellschaften usw.) diese Art von Dienstleistungen nicht an. Die CGP stehen daher isoliert vor einer Nachfrage, die sie nicht befriedigen können.

- Die MiCA-Verordnung stellt ebenfalls eine unvollkommene Konformität dar, da sie von der Kryptoindustrie als „kostspielig, komplex, langwierig und mit begrenzten kurzfristigen Vorteilen“ kritisiert wird. Diese für das Vertrauen unverzichtbare Zulassung bleibt ein Hindernis, da es in Frankreich zum 1. März 2025 105 registrierte PSANs gibt, von denen nur 4 zugelassen sind.

Man kann sich einer auffälligen Parallele zwischen der zurückhaltenden Aufnahme von Bitcoin in Frankreich heute und der Ablehnung des Internets durch die Institutionen in den 1990er Jahren nicht erwehren.

Der Théry-Bericht, der 1994 von der Regierung Balladur in Auftrag gegeben wurde, wird oft als Symbol für diesen strategischen Fehler angeführt. Darin wurde behauptet, dass das Internet aufgrund seiner Dezentralisierung und Unkontrollierbarkeit in Frankreich keine Zukunft habe. Der Bericht plädierte damals für die Weiterentwicklung des Minitel.

So verpasste Frankreich den digitalen Wandel und geriet gegenüber den großen Technologiemächten erheblich ins Hintertreffen. Wie Thierry Lobjois so treffend zusammenfasste: „Hoffen wir, dass der Druck aus dem Ausland die Dinge beschleunigt!“

Welche Zukunft hat Bitcoin im Vermögen junger Menschen?

Wie Thierry Lobjois feststellt, hat „die große Mehrheit der jungen Menschen bisher noch kein Vermögen aufgebaut und ist daher wenig an Investitionen interessiert”. Es besteht jedoch ein starkes latentes Wachstumspotenzial, da 33 % der Franzosen angeben, im Jahr 2025 Kryptowährungen kaufen zu wollen.

Trotz eines sich stabilisierenden regulatorischen Rahmens könnte der Druck der „Mobile First“-Generation Banken und ihre Vermittler dazu veranlassen, sich für Finanzanlageangebote in Kryptowährungen zu interessieren.

Anlässlich der Messe Patrimonia stellte der Vertriebsleiter von Paymium eine deutliche Veränderung in der Einstellung der an ihrem Stand anwesenden Vermögensberater fest. Im Vergleich zu 2024 zeigten die Gespräche klarere Motivationen und deutlich ernsthaftere Ambitionen.

Für Thierry Lobjois werden BlackRock und sein Bitcoin-ETF in den kommenden Jahren eine Katalysatorrolle spielen. Mit einem Volumen von mehr als 150 Milliarden Dollar an Bitcoin-ETFs in den Vereinigten Staaten dürfte dieser Druck aus dem Ausland die großen französischen Akteure dazu veranlassen, ihre Integration zu beschleunigen, um nicht ins Hintertreffen zu geraten.

Im Jahr 2025 ist Bitcoin noch lange nicht der Referenzwert für die neue Generation. Für einige weckt es lediglich Neugier, für die Mehrheit, die noch immer schlecht informiert ist, bleibt es ein Spekulationsinstrument, und nur eine Minderheit sieht darin einen echten Wert, an den sie glaubt.

Aber der Weg zum Verständnis von Bitcoin ist lang und mit Hindernissen gepflastert. In Ländern wie Argentinien oder Iran, in denen die Akzeptanz unter dem Druck der Wirtschaftskrisen beschleunigt wurde, hat die Dringlichkeit zu einer schnellen Aneignung seines Nutzens geführt (Schutz der Ersparnisse, Umgehung von Beschränkungen, Wiedererlangung einer Form der finanziellen Freiheit).

In relativ stabilen Ländern wie Frankreich hingegen wird Bitcoin eher als Komfortprodukt, als Instrument der persönlichen Souveränität und Transparenz und weniger als unmittelbare Notwendigkeit wahrgenommen.

Aber genau darin liegt die Stärke von Bitcoin: Es drängt sich nicht auf, sondern bietet sich an. Und wenn der Bedarf zur Notwendigkeit wird, wird es sich als glaubwürdige Alternative für diejenigen anbieten, die bereit sind, es zu akzeptieren.