Развитието на централните банкови дигитални валути (ЦБД) в момента се сблъсква с бурния растеж на стабилните криптовалути и токенизацията. Тази ситуация подтиква тези парични институции да ускорят тенденцията.

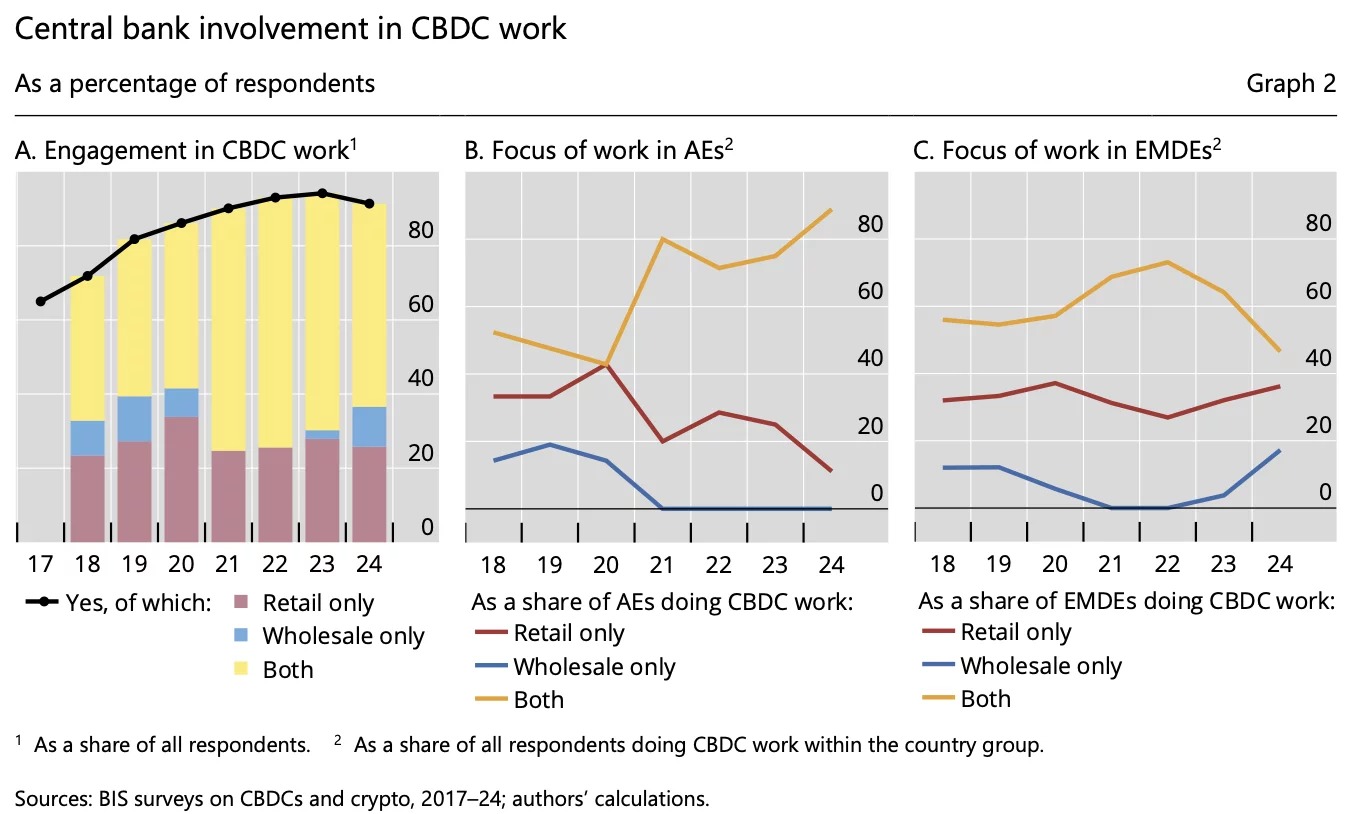

91% от централните банки в момента проучват възможностите за въвеждане на ЦБД

Централните банки са публични институции, отговорни за въвеждането и управлението на паричната политика, напълно независими от съответните правителства. Тази дейност включва също така проучването и разработването на цифрови валути, наречени MNBC (или CBDC на английски).

Този сектор вече е доминиран от китайската версия (e-CNY), която функционира от няколко години. Това обаче не пречи на други централни банки да проучват активно въвеждането на подобни парични решения в други юрисдикции, с две различни цели: операции на дребно (широка публика) и т.нар. „операции на едро“ (финансови институции).

За да направи преглед на ситуацията, Банката за международни разплащания (БМР) току-що публикува подробен доклад. В брошурата се посочва, че 91 % от централните банки (85 от 91 анкетирани) проучват въвеждането на ЦБЦБ (за дребно, за едро или и за двете), без обаче да се уточнява степента на напредък.

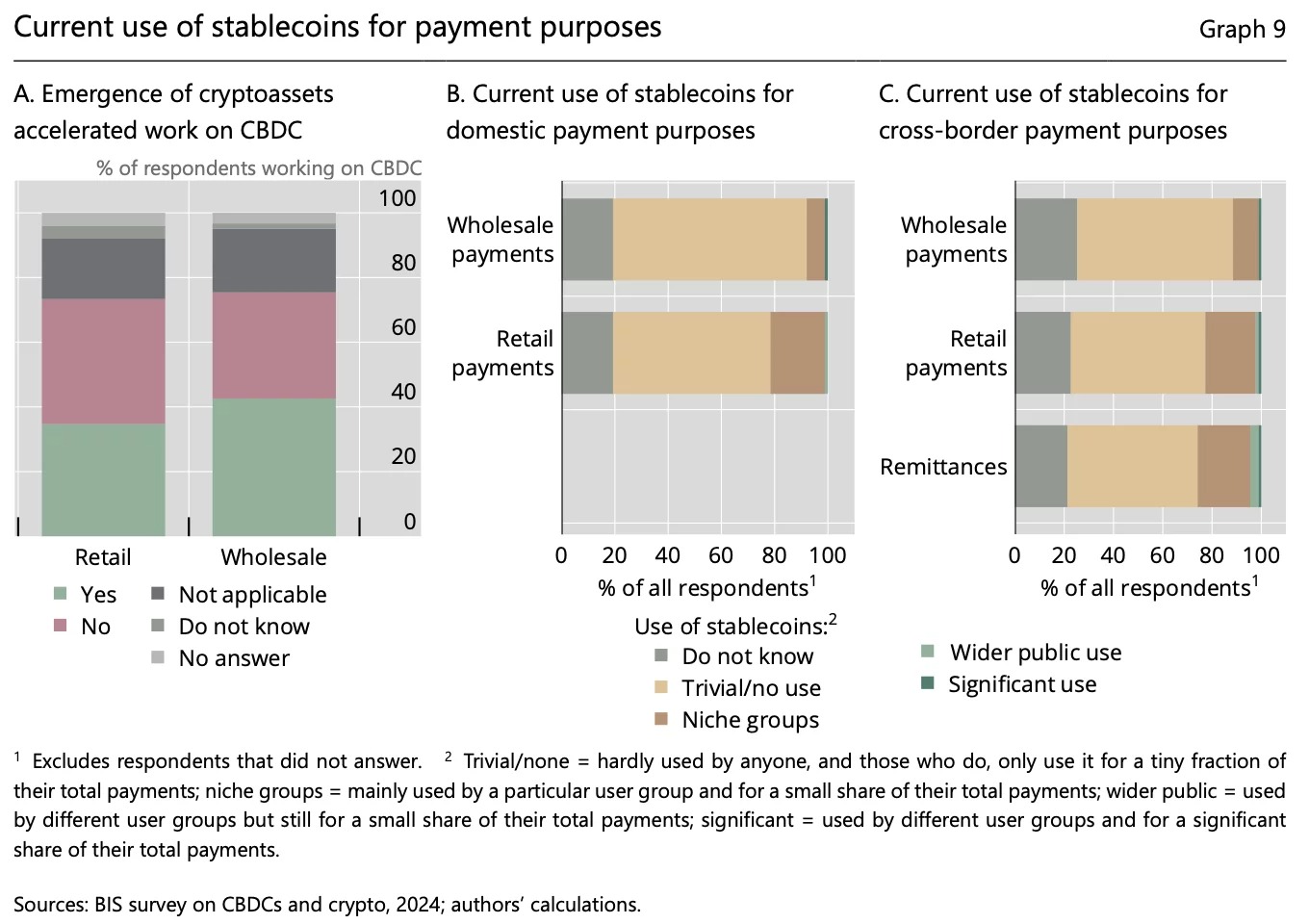

Въпреки това, в доклада се появява и друга съществена информация относно ускореното възникване на алтернативни решения като стабилни криптовалути или принципа на токенизация на реални активи (RWA). Инструменти, които могат да „повдигнат въпроси относно ролята на централните банки като емитенти на пари, но и като оператори, катализатори и надзорници на платежните системи“.

Проучването включваше въпроси относно използването на стабилни монети в плащания извън екосистемата на криптоактивите, както и относно регулаторните подходи по отношение на криптоактивите. Бяха добавени и нови въпроси, за да се събере информация за развитието на токенизацията на депозитите на търговските банки и други активи.

БМР

Развитие в условия на силна конкуренция

Въпреки че използването на стабилни монети се представя като „относително ограничено“ от експертите на БМР, настоящото им развитие изглежда достатъчно, за да доведе до значително ускоряване на напредъка в тази област. Достатъчно е да се види как Европейският съюз обмисля в момента внедряването на своя дигитален евро в публични блокчейни, като Ethereum или Solana.

Всъщност „повече от една трета от централните банки, работещи върху CBDC (43 % за едро и 35 % за дребно), са засилили усилията си в светлината на развитието, свързано със стабилните криптовалути и криптоактивите“. Основният риск, който се обявява, е поставянето под въпрос на настоящия модел на функциониране на финансовата и паричната система.

Към тази загриженост се добавя и принципът на токенизация, който може да дестабилизира настоящата роля на централните банки поради масовото му внедряване на пазара на държавни ценни книжа. Това е още една „важна мотивация за много централни банки“ да ускорят пускането на своите MNBC.

В заключение, Банката за международни разплащания обяснява, че настоящото ускоряване на работата по MNBC съвпада с увеличаване на броя на юрисдикциите, които са приели – или планират да приемат – регулаторни рамки, адаптирани към стабилни монети и други криптовалути. Това е начин да се каже, че неотдавнашното влизане в сила на GENIUS Act в САЩ пренаписва в реално време основните линии на световния паричен сектор.