TCNが分析した

Glassnodeのデータによると、投資家は現在のリスクオフ環境において、安定コインよりもビットコインとイーサリアムを自信を持って保有していることが示唆されています。

前述の通り、ここ数カ月で数十億の安定コインがフィアットに換金されました。その大きな要因は、バイナンスの債務超過FUDで、取引所への駆け込み需要が発生したことです。

しかし、FUDが沈静化するにつれ、オンチェーンメトリクスは、ビットコインとイーサリアムの購買力が、ステーブルコインと比較して、上昇傾向にあることを示しています

。

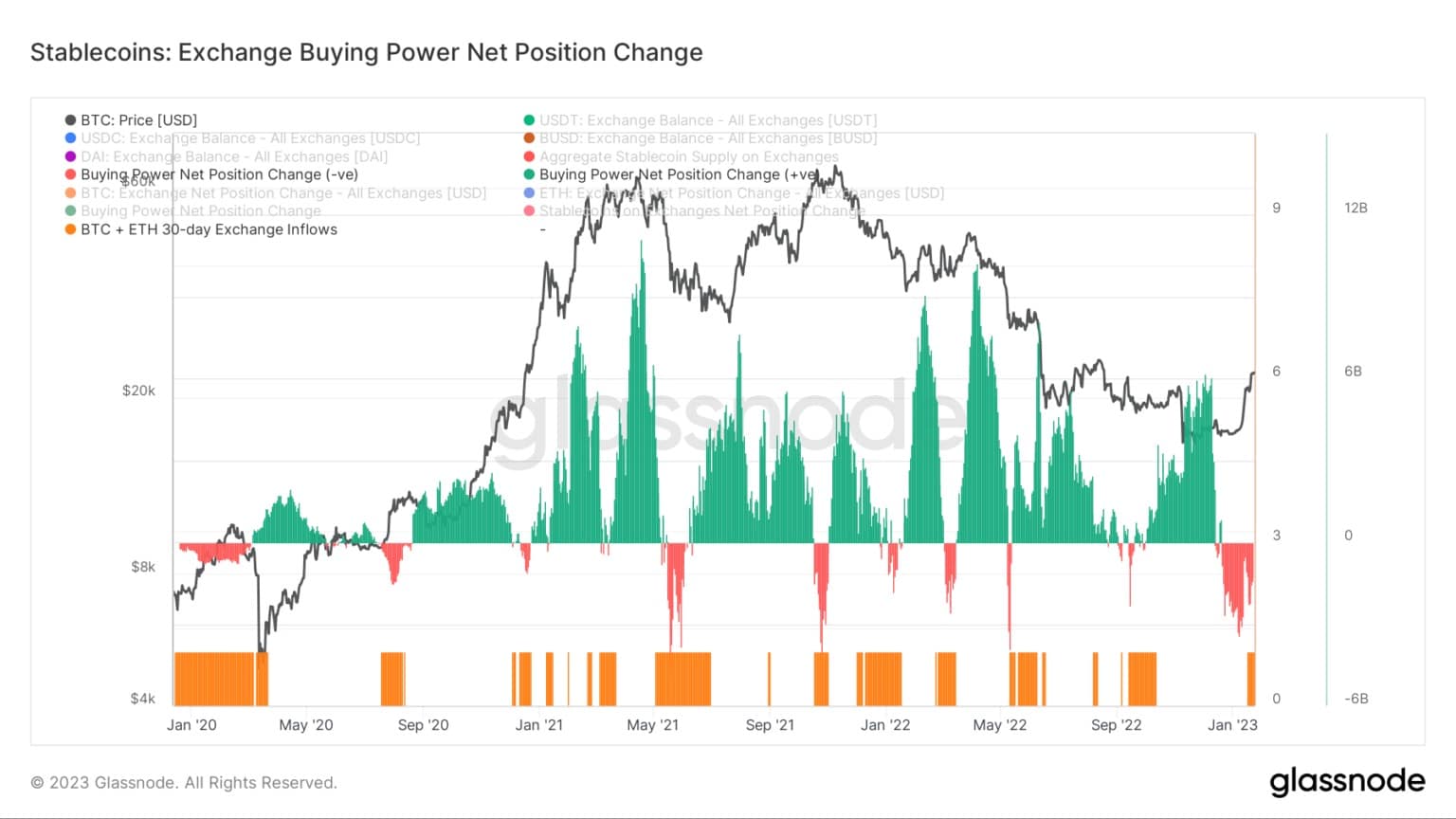

BTC & ETH purchasing power on the up

Stablecoin は、特にインフレ率の高い南半球の国々において、オン/オフランプの促進や価値の貯蔵など、複数の機能を果たしています。

下図は、取引所におけるステーブルコインのバイイングパワーの30日間の推移を示したものです。これは、USDT、USDC、BUSD、DAIという上位4つの安定コインの供給量を考慮し、期間中のBTCとETHの取引所フローにおける米ドル建ての変化量を差し引くことで成り立っています。

緑色のグラフは、BTCとETHのフローに対して、取引所に流入する安定コインの量が増加していることを表しています。これは、BTCやETHのバイイングパワーに比例して、安定したコイン建てのバイイングパワーが大きくなっていることを示唆しています。

一方、赤のチャートは、BTCやETHに比して、安定コインの出来高が減少していることを意味します。つまり、BTCやETH建てのバイイングパワーが、相対的にステーブルコインのバイイングパワーに比して大きいということです。

オレンジ色のバーは、BTCとETHの30日間の米ドル建て出来高がプラスであること、つまり、安定コインを米ドルではなくBTCとETHに換算した場合を示しています。

通常、リスクオフのセンチメントの時は、投資家が価格変動の影響を最小限に抑えようとするため、安定コインの出来高が増加します。しかし、下のチャートは、投資家が取引所へのBTCとETHの流入を増やすことで、予想に反して行動していることを示しています。

前回これが起こったのは10月の短期間でした。注目すべきは、BTCとETHの取引所取引量の安定コインに対する現在の優位性が、現時点で約7週間も延びていることです。これは、上位2つのトークンが現在の価格水準を維持していることへの自信を示唆しています。

取引所購買力ネットポジション変化:(出典:Glassnode)

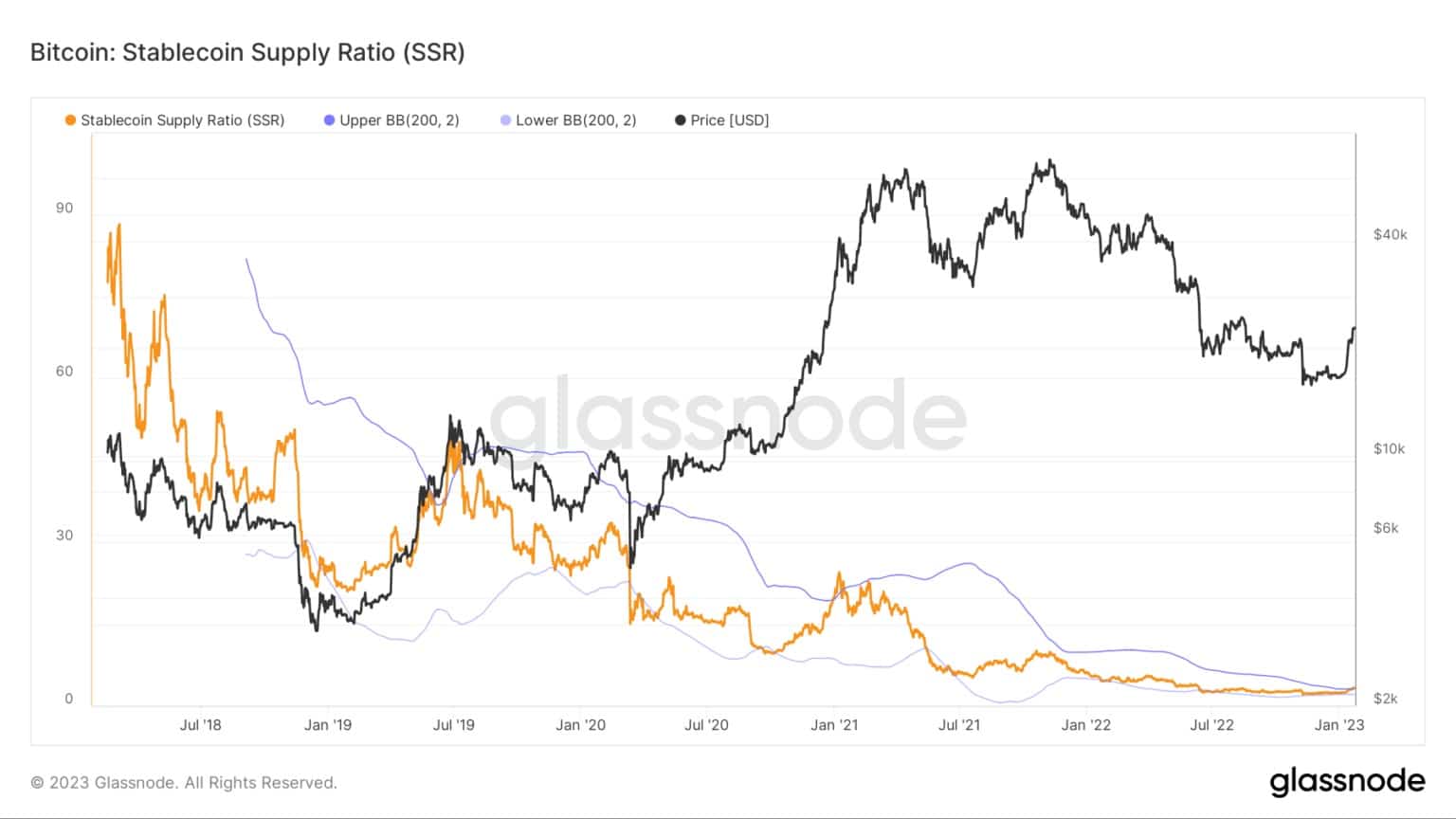

ビットコイン安定コイン供給比率

。

ステーブルコイン供給比率(SSR)メトリックは、BTCで示されるステーブルコイン供給に対するビットコイン供給の比率を指します。

SSRが高いことは潜在的な買い圧力が低いことを示し、弱気とみなされます。逆に、SSRが低いと潜在的な買い圧力が高いことを意味し、この状況は強気とみなされます。SSRが低い場合、現在のステーブルコイン供給量はBTCを購入するための「バイイングパワー」をより多く持っています。

下図では、BTCが65,000ドルまで上昇した2021年1月以来、初めてSSRが上限線を突破しています。前回、上限線を突破した例は2019年7月で、3,300ドルの相場の底打ち後にBTCが14,000ドルまで急騰した時でした

。

ステーブルコイン供給比率:(出典:Glassnode)

上記は、現在のリスクオフ環境にもかかわらず、強気な追い風を示しています

。