Взгляд на то, как показатели биткоина опережают все основные активы и почему предметы роскоши и недвижимость будут последними, кто потерпит крах.

По мере приближения 14-й годовщины Великого финансового кризиса 2008 года мы собираемся вступить в новый долговой цикл, который может перевернуть рынок. Для управления предстоящими кризисами необходимо глубокое понимание того, как работали все предыдущие долговые кризисы и почему они произошли.

Рэй Далио, основатель и председатель совета директоров Bridgewater Associates, был первым, кто выдвинул теорию архетипических больших долговых циклов. Далио разделяет их на краткосрочные и долгосрочные, где краткосрочные циклы длятся от 5 до 7 лет, а долгосрочные — около 75 лет.

Эти архетипы составляют основу инвестиционной стратегии Bridgewater и служили спасательной шлюпкой, которая позволила хедж-фонду преодолеть экономические потрясения за последние 30 лет.

Если посмотреть на текущий рынок через эту призму, то можно сделать вывод, что мы приближаемся к концу цикла, который начался в 1944 году с подписания Бреттон-Вудского соглашения. Бреттон-Вудская система привела к тому, что фактически можно назвать мировым порядком доллара США — который продолжался даже после отказа от золотого стандарта в 1971 году.

Деловые циклы

В долговом цикле нехватка кредитов определяет, где оказываются деньги. Когда кредитов много, и деньги текут через экономику, люди инвестируют в дефицитные активы, такие как золото или недвижимость. Когда кредитов мало и денег в экономике не хватает, люди обращаются к наличным, а стоимость дефицитных активов падает.

С 2008 года процентные ставки были либо невероятно низкими, либо близкими к нулю, что резко увеличило изобилие кредитов и денег в экономике. Это привело к заметному росту стоимости дефицитных активов, таких как золото, недвижимость и спекулятивные инвестиции, например, акции.

Самый экстремальный пример этой тенденции можно увидеть в США, поскольку это крупнейшая рыночная экономика в мире. Однако эта тенденция привела к тому, что отношение долга к ВВП в США превысило 100%, что делает экономику страны чрезвычайно чувствительной к изменениям процентных ставок.

Исторически сложилось так, что каждый раз, когда на рынке происходило заметное изменение процентных ставок, наступал кризис ликвидности. Поскольку ожидается, что Федеральная резервная система продолжит агрессивное повышение процентных ставок вплоть до весны следующего года, рынок может готовиться к беспрецедентному кризису ликвидности.

Биткоин рисует картину

Понимание масштабов кризиса требует глубокого изучения биткоина. Хотя он все еще относится к самым новым классам активов, Биткойн является одним из самых ликвидных активов в мире.

В прошлом году показатели Биткойна опережали показатели всех других рынков.

В начале ноября 2021 года биткойн достиг исторического максимума в $69 000.

График, показывающий цену биткоина с ноября 2011 года по октябрь 2022 года

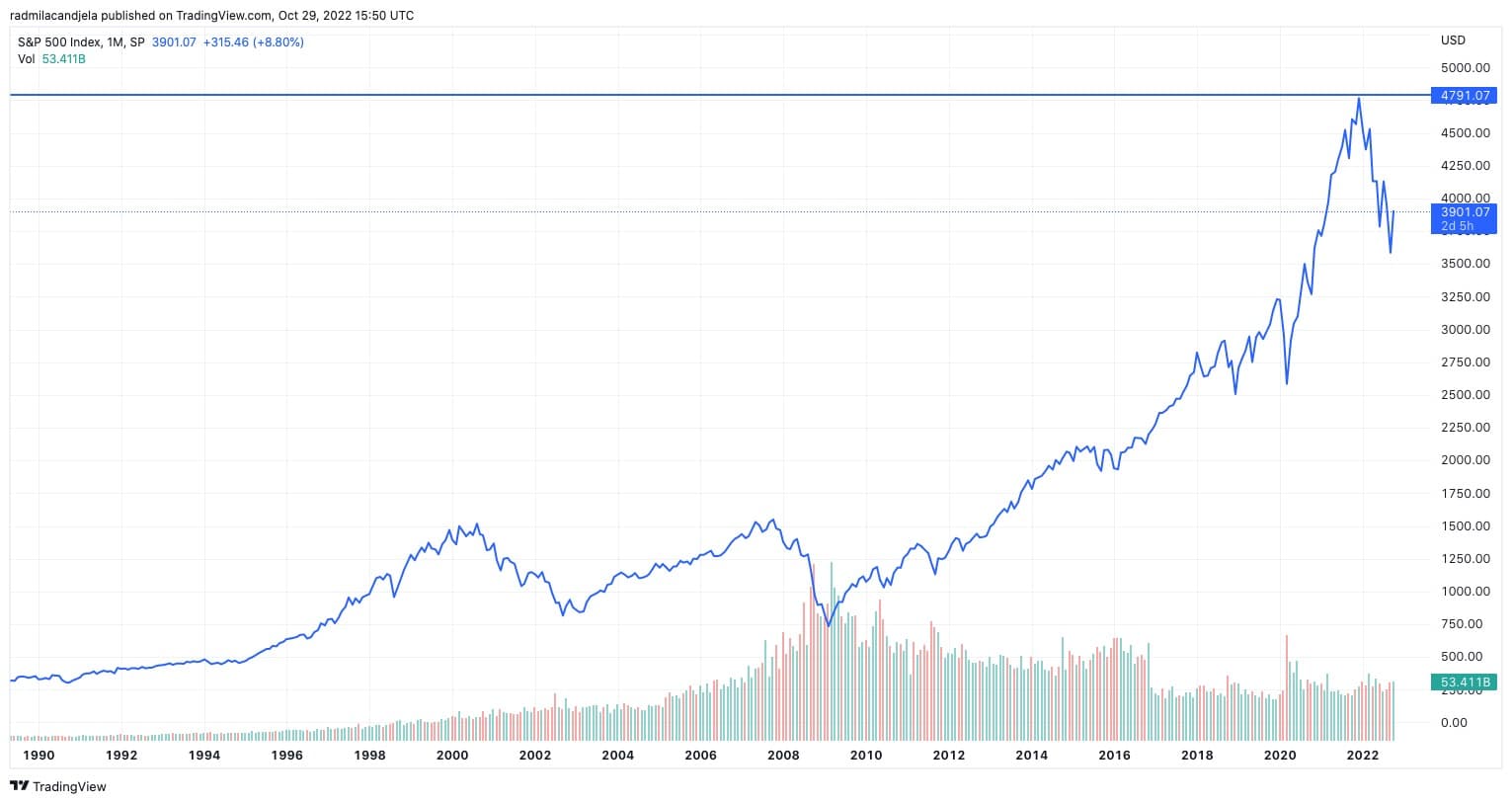

Чуть менее двух месяцев спустя, в конце декабря 2021 года, S&P 500 достиг своего пика.

График, показывающий индекс S&P 500 с 1990 по 2022 год (Источник: TradingView)

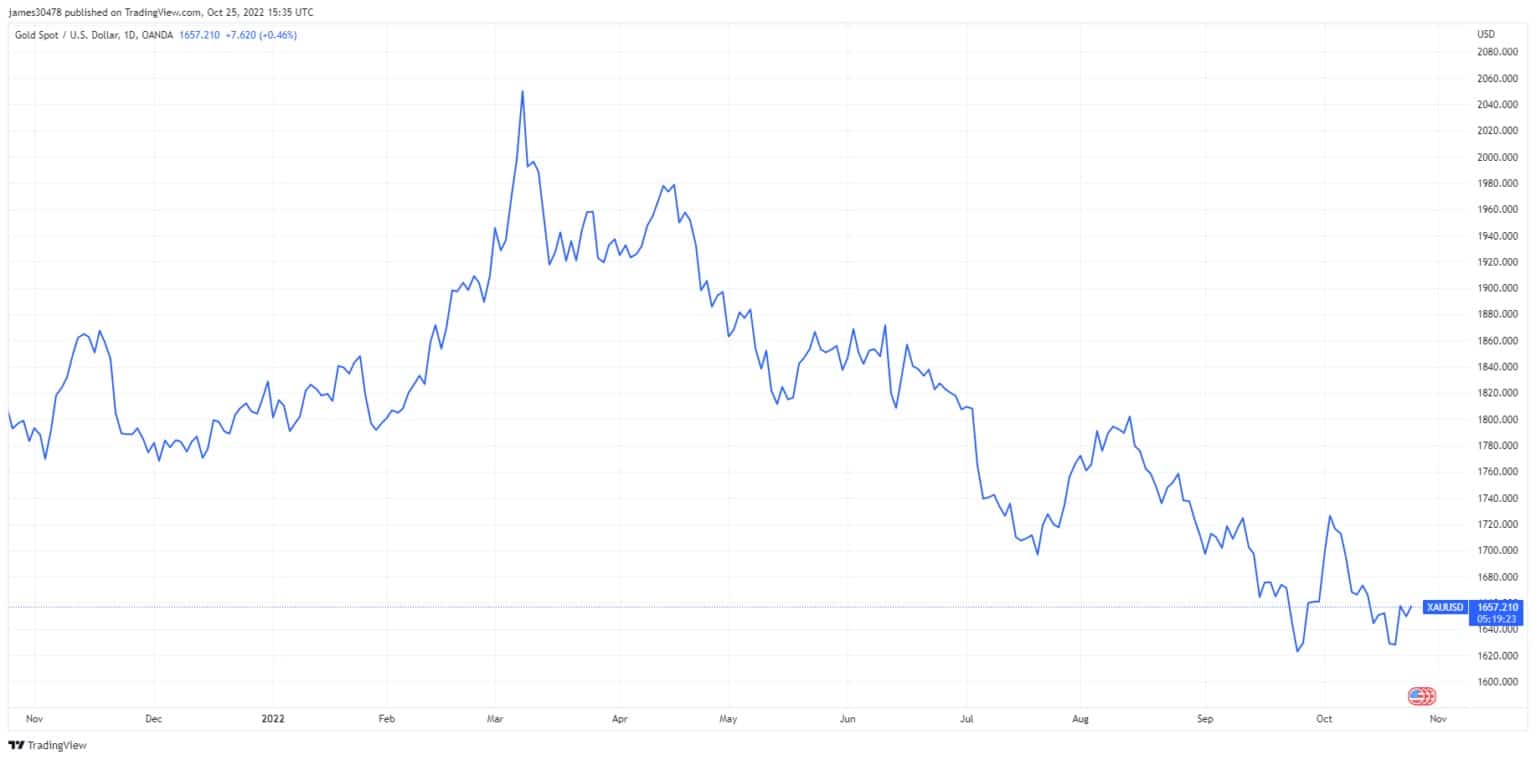

В марте 2022 года золото последовало этому примеру и достигло исторического максимума.

График, показывающий цену золота с октября 2021 по октябрь 2022 года (Источник: TradingView)

Альтернативные активы

Часы, автомобили и ювелирные изделия также достигли своего пика наряду с золотом, поскольку обилие денег в экономике подтолкнуло людей к инвестированию в роскошные и дефицитные активы. Эта тенденция прослеживается в Индексе рынка Rolex, который показывает финансовые показатели 30 лучших часов Rolex на рынке секонд-хенда.

График, показывающий значение Rolex Market Index в долларах США с ноября 2019 по октябрь 2022 года (Источник: WatchCharts.com)

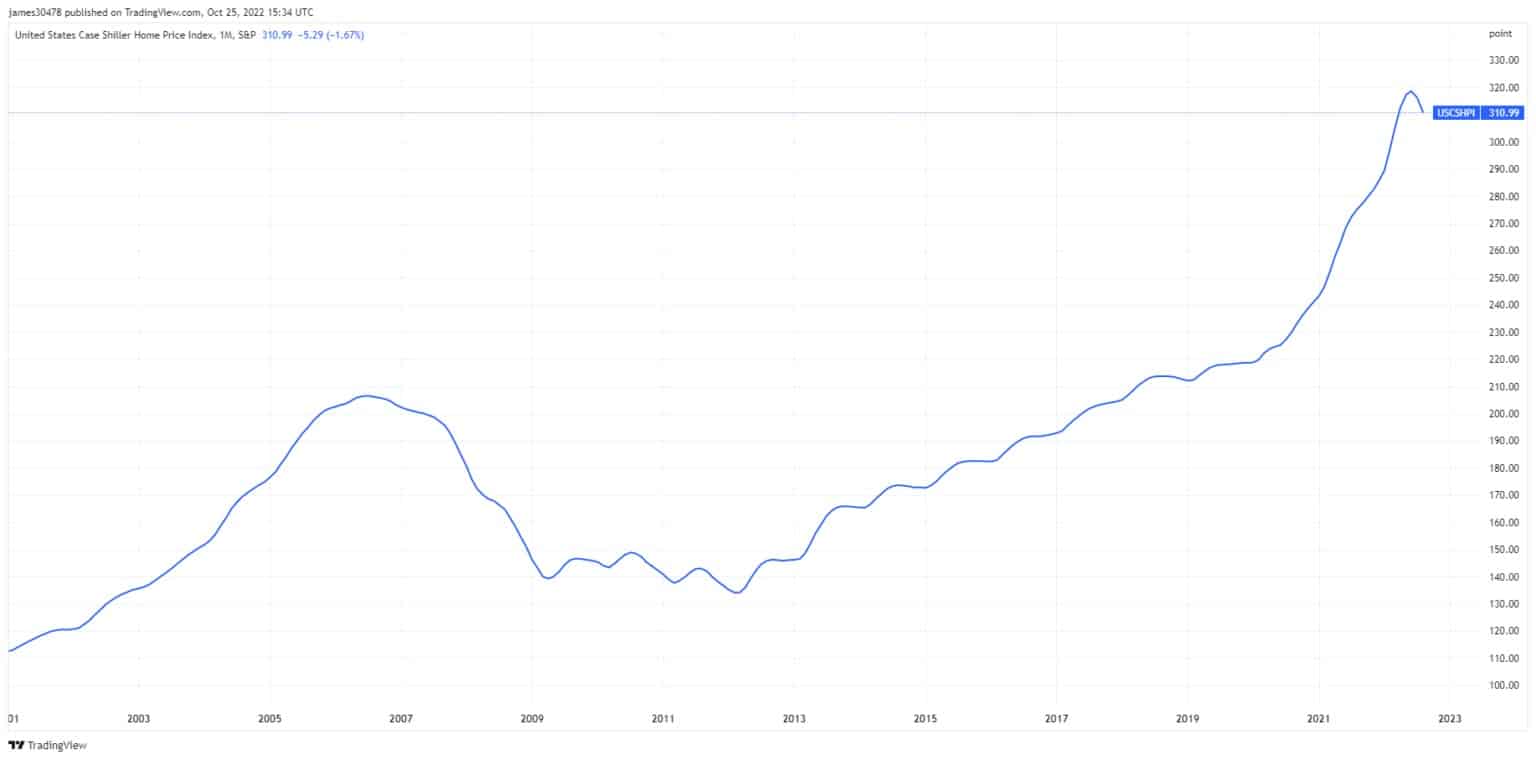

А теперь, как самый неликвидный актив, недвижимость ожидает резкое падение. Рынок жилья в США достиг своего пика в сентябре 2022 года, а индекс цен на жилье Case Shiller достиг исторического максимума — 320. Агрессивное повышение ставок Федеральной резервной системой привело к тому, что ставки по ипотечным кредитам в стране удвоились менее чем за шесть месяцев. В сочетании со стремительно растущей инфляцией и нестабильным рынком рост ипотечных ставок может привести к снижению цен на жилье и уничтожению миллиардов с рынка недвижимости.

График, показывающий индекс цен на жилье в США Case Shiller с 2003 по 2022 год (Источник: TradingView)