Berachain, a blockchain que prometia revolucionar o ecossistema criptográfico com seu consenso único, o Proof of Liquidity (PoL), enfrenta hoje uma realidade muito mais dura. Apesar de um valor total bloqueado (TVL) que ultrapassava os 3 mil milhões de dólares, o entusiasmo esfriou. Por que essa queda vertiginosa?

Quando a inovação não é suficiente para garantir o sucesso de uma blockchain

No primeiro trimestre de 2025, a Berachain era uma espécie de OVNI no ecossistema das blockchains. Impulsionada por uma comunidade apaixonada por memes excêntricos e uma abordagem técnica ambiciosa, a blockchain conseguiu chamar a atenção graças ao seu novo mecanismo de consenso: o Proof of Liquidity (PoL).

Este consenso híbrido prometia resolver um antigo dilema das blockchains descentralizadas: como incentivar os utilizadores a fornecer liquidez e, ao mesmo tempo, proteger a rede, sem sacrificar um em detrimento do outro.

Enquanto blockchains como Ethereum ou Solana recompensam os validadores por proteger a rede, a Berachain queria alinhar os interesses económicos, recompensando diretamente os fornecedores de liquidez.

A ideia era atraente no papel:

- Quanto mais liquidez você fornece, mais você participa da segurança da rede;

- Quanto mais você ajuda as aplicações financeiras descentralizadas (DeFi) a se desenvolverem, mais você ganha BERA, o token nativo da blockchain.

Em torno dessa inovação, a Berachain atraiu uma onda de projetos DeFi, surfando em rendimentos que às vezes ultrapassavam 100% graças às emissões massivas de tokens. Essa abordagem impulsionou rapidamente a blockchain, atingindo até mesmo um recorde de valor total bloqueado (TVL) de US$ 3,495 bilhões, de acordo com dados da DeFiLlama:

No entanto, essa dinâmica rapidamente perdeu força. A descida às trevas para a Berachain foi brutal, como mostra a queda contínua do seu TVL. Nos últimos 30 dias, essa queda não diminuiu: a Berachain perdeu quase 39% do seu TVL nesse período.

A diferença é impressionante: atualmente, a Berachain apresenta apenas 628,7 milhões de dólares em TVL, uma diferença de 2,862 mil milhões de dólares em relação ao seu ATH.

Além disso, é importante destacar a importância desta métrica chave dentro do ecossistema e que é o tema deste artigo. Como a Berachain foi concebida em torno de um consenso PoL, a segurança da rede depende indiretamente da sua quantidade de liquidez.

O preço da criptomoeda BERA está sendo negociado, no momento em que este artigo está sendo escrito, a cerca de -89% do seu ATH.

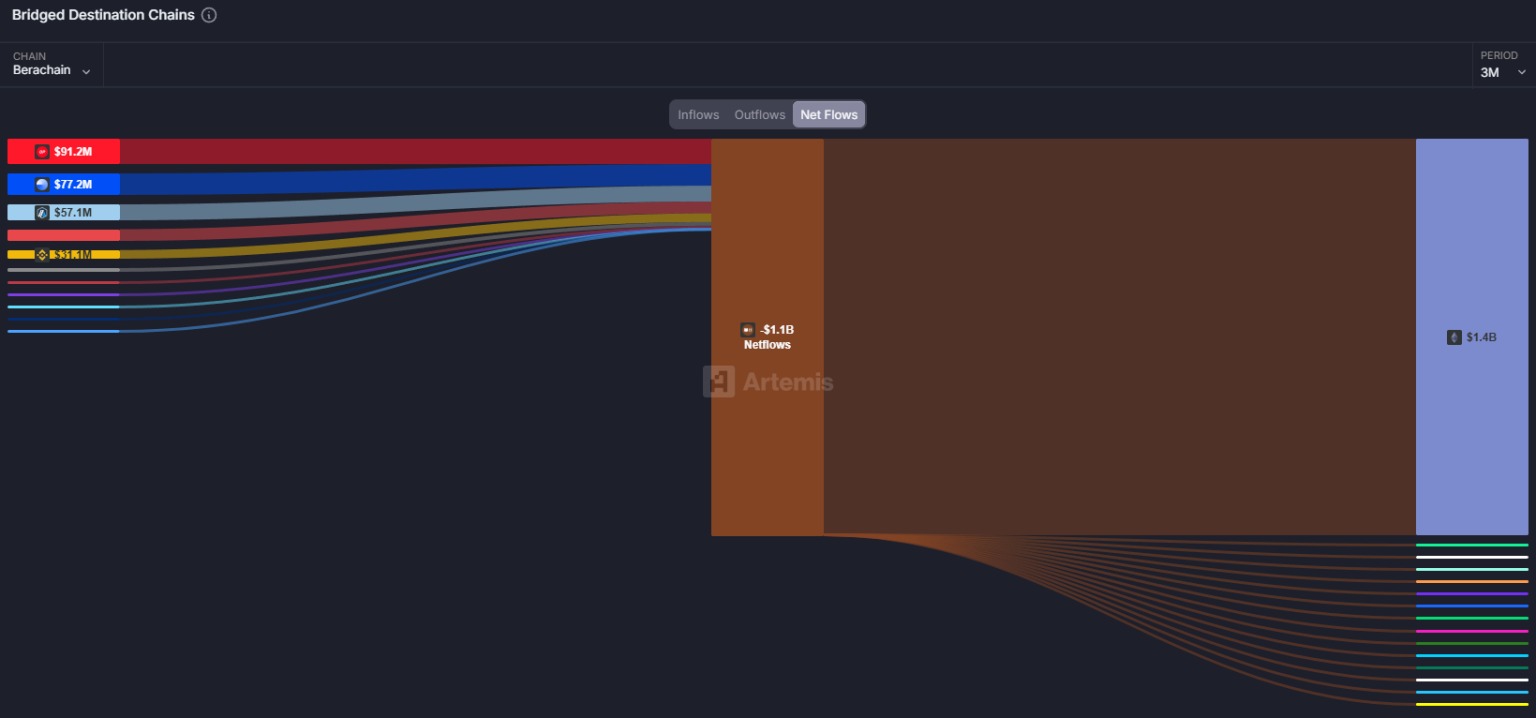

Como mencionámos em abril passado nas nossas colunas, a Berachain estava a captar capitais importantes de outras blockchains (através de bridges). Desde essa observação, a dinâmica inverteu-se totalmente: os incentivos económicos diminuíram e os fornecedores de liquidez – particulares ou profissionais – voltaram-se para oportunidades mais lucrativas.

Como podemos ver no gráfico abaixo, a blockchain Berachain apresenta um netflow (entrada – saída) negativo de 1,1 mil milhões de dólares nos últimos 3 meses. Em outras palavras, mais de mil milhões de dólares abandonaram a Berachain neste período em busca de melhores oportunidades:

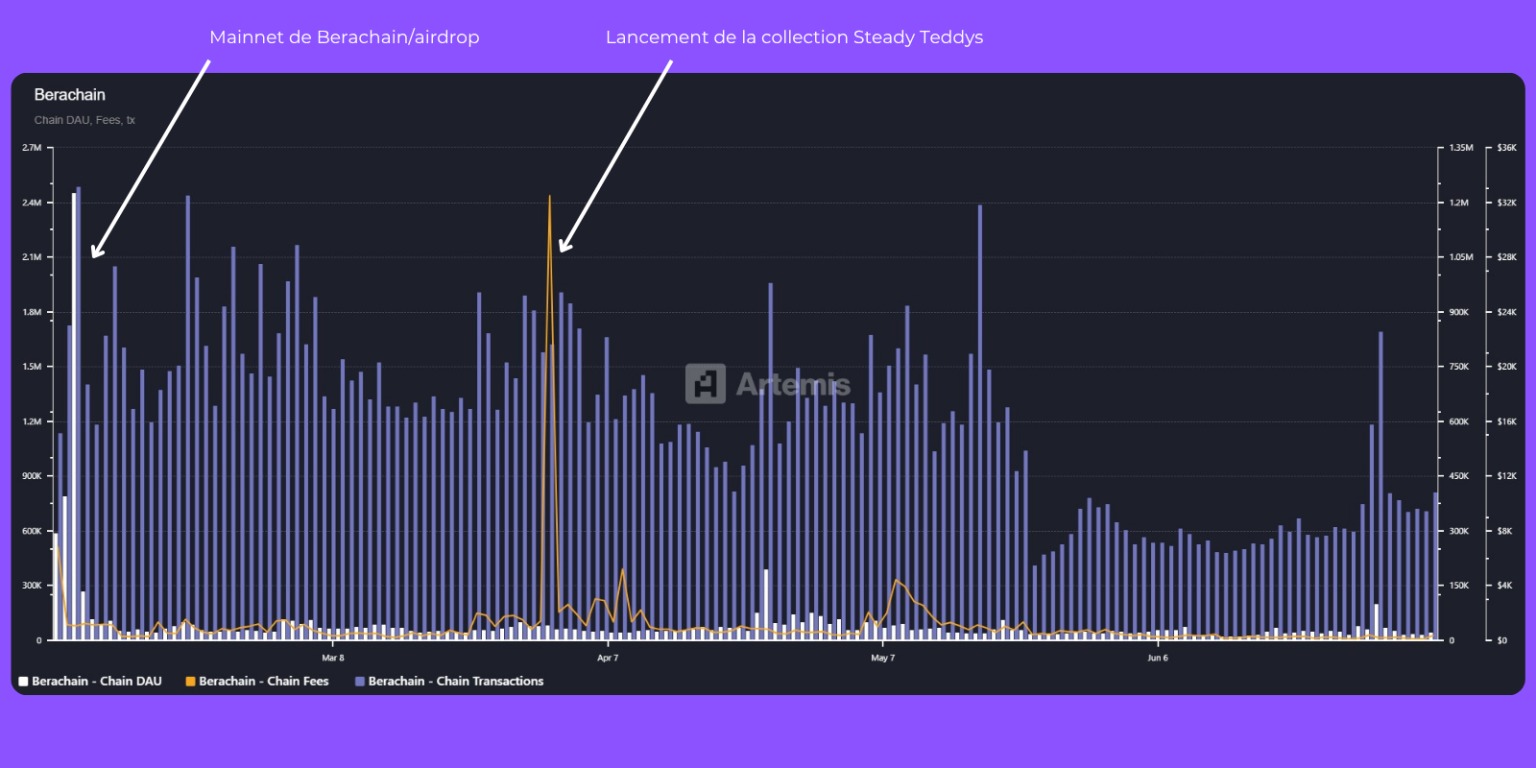

Este não é o único facto que pode ter prejudicado a criptomoeda BERA. De facto, como já salientámos no nosso último artigo sobre o assunto, a atividade on-chain da Berachain é relativamente limitada.

Como podemos ver no gráfico acima, a atividade on-chain da Berachain foi estimulada de forma extremamente pontual, nomeadamente:

- Durante o lançamento da mainnet, acompanhado do airdrop da BERA;

- No lançamento da coleção NFT Steady Teddys, a coleção emblemática da Berachain.

Além desses eventos (que indicamos no gráfico), a atividade on-chain na Berachain é muito limitada. Por exemplo, a Berachain gerou apenas US$ 111,6 em taxas durante o dia 6 de julho: números bastante alarmantes sobre a sustentabilidade a longo prazo do modelo PoL.

Embora a situação pareça pouco promissora para o futuro da Berachain, não devemos vender a pele do urso antes de tempo. De facto, a equipa pseudónima por trás deste projeto angariou 142 milhões de dólares durante as suas várias rondas de financiamento: é, portanto, altamente provável que novos programas de incentivos sejam lançados no futuro, captando novamente liquidez significativa.

No entanto, a questão da sustentabilidade do modelo PoL permanece em aberto: como garantir um influxo de liquidez numa situação em que os incentivos estão degradados?

Como pudemos constatar neste artigo, a degradação dos incentivos (seja à escala de um protocolo ou de uma blockchain) conduz frequentemente a uma fuga de capitais.

É, portanto, absolutamente crucial para o futuro da Berachain encontrar um equilíbrio que lhe permita atrair novamente liquidez e, ao mesmo tempo, tentar reter melhor o capital (e os utilizadores).