金曜日、FDICはSignature Bankの閉鎖に関する文書を発表しました。FDICによると、同銀行の破綻の原因は、経営不振と歯止めなき成長であったという。

FDICがシグネチャー・バンクの破綻に関する報告書を公表

。

今週、連邦預金保険公社(FDIC)は、シグネチャー銀行(SBNY)事件を検証した63ページの文書を公開した。

FDICにとって結論は単純で、同銀行はシリコンバレー銀行とシルバーゲートのデフォルトによる流動性危機の影響を受けたが、その主因は同社の経営にあったというものだ:

。

しかし、SBNYの失敗の根本的な原因は、経営不振にありました。SBNYの取締役会と経営陣は、基本的な流動性リスク管理を実施することなく、無保険の預金に過度に依存することで抑えきれない急成長(と資金調達)を追求し、暗号業界との関連のリスクを理解していなかった」

。

さらに、同行はFDICの様々な調査に対して必ずしも迅速な対応ができていなかったと言われています。

議論されている急成長を強調するために、Signature Bankは2017年の資産額431億ドルから2021年には最高額の1184億ドルに成長し、175%の増加となっています。より広範に、連邦機関は、同銀行が134%成長した一方で、同セクターの他の機関の平均は33%だったと報告しています

。

暗号に優しい銀行

。

Signature銀行は、暗号通貨に対してオープンであることで有名で、実際、エコシステムのいくつかのプレイヤーのパートナーでした。特に、ドル送金処理のためのBinanceの仲介役であり、閉鎖後、CoinbaseとPaxosは、同銀行で流動性がブロックされていると発表していました。

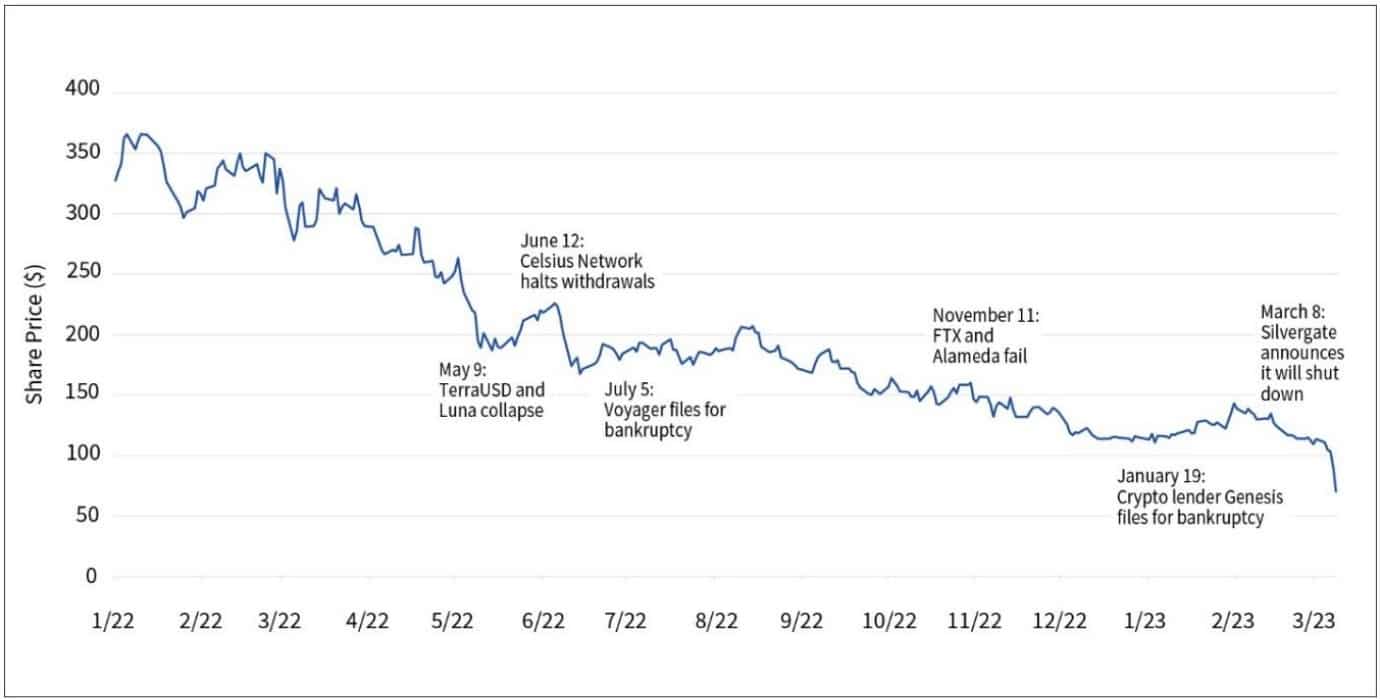

FDICの方では、Signature Bankの株価と2022年の暗号通貨に影響を与えるイベントとの間に相関関係があることを示しています。グラフはそれ自体を物語っているが、この相関関係を否定することはできないものの、2022年は多くの資産クラスにとって大惨事の年だったことを忘れてはならない:

。

Signature Bank share price

2022年9月30日現在、「デジタルアセットグループ」は同行の預金の23.5%を占めており、同行は昨年1月、この暗号通貨へのエクスポージャーを15%まで下げたいと通知した。さらに、同銀行は昨年2月、FTXが告発された詐欺を助長したとする法的措置に直面しました。

その後どうなったかはわかっている:顧客の引き出しはますます広まり、Signature BankはFDICによって3月12日に閉鎖された。FDICは、この事件で預金保険基金が25億ドルの損失を被る可能性があると見積もっている。