株式公開に関連する書類から、GeminiとBullishが議論の余地のある会計ルールを使用していたことがわかります。財務結果は過大評価されていたのでしょうか?

Gemini と Bullish は、会計処理において議論の余地のある会計ルールを採用している

暗号通貨取引所 Bullish が先週、新規株式公開(IPO)を完了した一方、Gemini も間もなくそれに続き、米国で 3 番目の上場取引所となる見通しです。

しかし、Protos の同僚たちが指摘しているように、2 社の会計は、投資家を喜ばせるために、新しい会計ルールによって多少美化されたようである。

Bullish の株式公開は 95 ドルで始まり、118 ドルまで上昇した後、1 週間後に 64 ドルまで急落しました。FASB ASU 2023-08 の新しい規則により、暗号通貨の収益を損益計算書で評価することが認められたため、この 2 社の過去 2 会計年度は赤字とならなかったのです。会計業界のロビイストたちは、まさに望んでいた結果を得たのです。

具体的には、この有名な会計規則は、Strategy社によってすでに数四半期前から採用されており、数週間前には、マイケル・セイラー氏の会社が100億ドルの利益を主張している一方で、この規則の潜在的な弊害を我々は指摘していました。

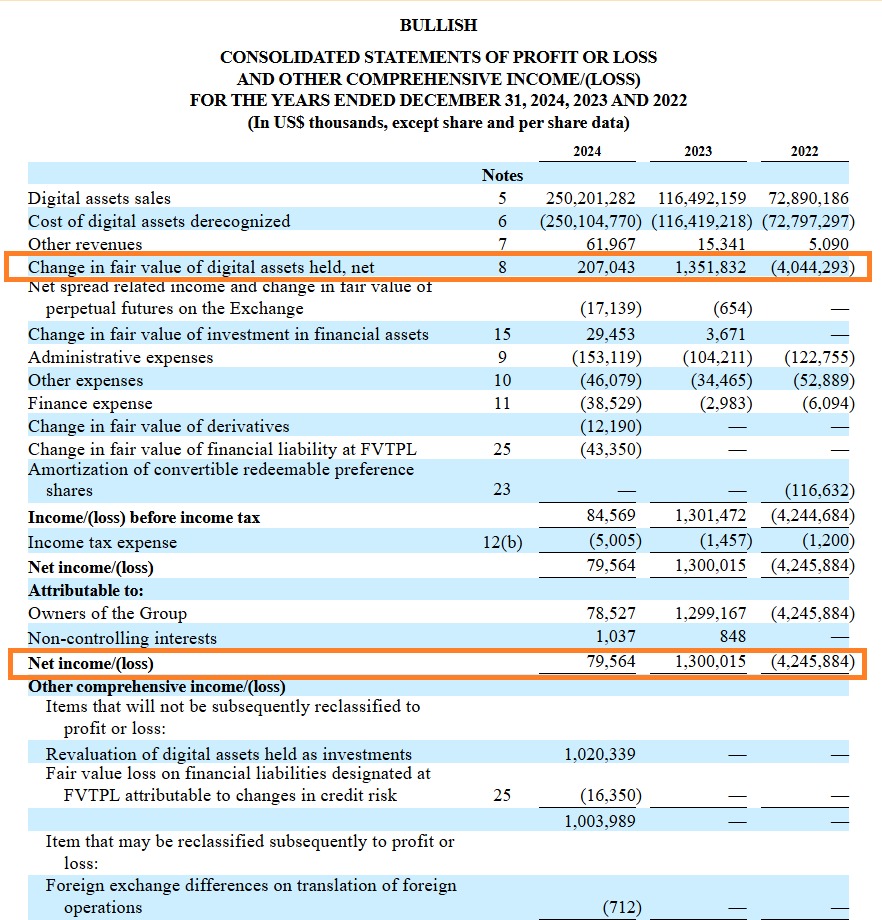

Bullishに関しては、同取引所が2024年に7,056万ドルの純収益を計上した一方で、同社が暗号通貨の未実現利益2億700万ドルも当該収益に計上していることを指摘しておく必要があります。これを除けば、Bullish の同じ純収益は 1 億 2748 万ドルの損失となったでしょう。

Gemini に関しては、状況はもう少し憂慮すべきものです。その理由は、今年上半期に2億8247万ドルの損失を計上したためです。しかし、仮想通貨の未実現利益はこの決算に確実に組み込まれています。この利益がなければ、Geminiは2025年上半期に3億2033万ドルの損失を計上していたでしょう。

この会計ルールは議論の余地はあるものの、米国では完全に合法であることに留意すべきです。しかし、このルールが使用されていることは、企業が発表する数字には注意が必要であることを示唆しており、売上高や利益だけでなく、貸借対照表の細かい項目にも注目することが重要となります。