Въпреки значителния спад на 30 януари, цените на златото и среброто преминаха символични прагове, като отбелязаха стремителен ръст в рамките на няколко месеца и рекордни обеми. Отвъд паричната история, настоящата динамика прилича на пазар, движен от потоците, на фона на абсорбирането на излишъка от спестявания в световен мащаб. Мощен, но нестабилен двигател. Приключва ли този ръст на цените на благородните метали?

Златото набира скорост, а среброто – още повече

Златото и среброто отбелязват стремителен ръст от няколко месеца насам. Повишението, започнало през последните години, се ускори значително, до такава степен, че унцията злато премина прага от 5000 долара, а унцията сребро – този от 100 долара.

След ръст от над 60% през 2025 г., цената на златото вече отбелязва ръст от над 15% от началото на годината до 30 януари. Среброто, което се е повишило с над 140% през 2025 г., отбелязва ръст от около 40% от 1 януари.

Това ускорение се отразява и в скоростта на нарастване на цените. На златото са били необходими близо 1700 дни, за да премине от 2000 на 3000 долара. Само 207 дни бяха необходими, за да достигне 4000 долара, а след това само 111 дни, за да премине прага от 5000 долара.

Това съкращаване на времето, необходимо за печелене на всеки 1000 долара, илюстрира промяна в режима, която надхвърля обикновения дебат за вътрешната стойност на метала.

На линейна графика ръстът на тези метали изглежда естествено параболичен. Най-полезната информация се намира на логаритмичната графика, където наклонът също се е изправил значително през последните няколко месеца, особено при среброто.

Исторически погледнато, този тип конфигурация, характеризираща се едновременно с рязко ускорение и необичайно голямо отклонение от дългосрочната средна стойност (5 години на графиката), е типична за фазите на интензивна спекулация, дори когато основните фундаментални показатели са реални, както беше случаят с какаото през 2023 г. или със златото и среброто в началото на 2010-те години.

Пазар, движен от спекулативни потоци благодарение на привлекателна нарративна

Изкушаващо е да се обясни скокът с загубата на доверие в американските активи, поставянето под въпрос на статута на долара или възприеманото отслабване на независимостта на Федералния резерв (Фед). Тези фактори съществуват и структурират последователна история, но сами по себе си не обясняват екстремната конвексност, наблюдавана през последните месеци.

Пазарните данни потвърждават по-скоро „поточна“, отколкото „фундаментална“ интерпретация. 2025 г. бе белязана от рекордни входящи потоци към борсово търгуваните фондове (ETF) за злато. По-наскоро CME Group обяви абсолютен рекорд от 3 338 528 контракта, търгувани на своя метален комплекс на 26 януари.

Механизмът е прост: колкото по-силен е импулсът на даден пазар и колкото повече той преминава символични прагове, толкова повече привлича потоци, което допълнително засилва импулса. Цикълът се самоподдържа и може да продължи по-дълго от очакваното, докато нарративът, който го поддържа, не започне да се разпада, често дори преди фундаменталните показатели да се променят.

Златото и среброто като „резервоар” за излишъците от спестявания

Към спекулативния аспект се добавя и един по-структурен фактор, който често се подценява: абсорбирането на излишъците от спестявания в световен мащаб.

От много години политиките от типа „беднякът ограбва съседа си” поддържат изкуствено висок курс на долара, като привличат капиталови потоци и не позволяват на валутните курсове да изпълняват напълно ролята си за коригиране на търговските дисбаланси. В този контекст трайно високият курс на долара се превърна в норма, въпреки продължаващите търговски дефицити на САЩ.

Ако тези дефицити вече не се компенсират автоматично от притока към активи в долари, тогава корекцията чрез обменния курс отново става доминиращ механизъм, което механично тежи на долара.

В един свят, все още доминиран от меркантилистки модели на растеж, излишъците от спестявания трябва да бъдат рециклирани. Но няма достатъчно дълбока резервна алтернатива, която да абсорбира този излишък в дългосрочен план. В същото време американската администрация проявява все по-малко толерантност към абсорбирането на тези спестявания без компенсация. Резултатът: част от този излишък от спестявания може да се пренасочи към златото и среброто, които се налагат като неутрални резервни активи по подразбиране.

Какво би могло да прекъсне възходящата динамика

Съществува солидна фундаментална основа. Но с покачването на цените икономическите участници се адаптират.

Financial Times наскоро отбеляза, че при цени около 112 долара за унция, среброто вече представлява до 26% от общата стойност на фотоволтаичен модул . Предвид този ръст, производителите ускоряват стратегиите си за „икономия” и заместване, по-специално чрез технологии за медни контакти. По този начин индустриалното търсене става по-еластично.

В режим, управляван от потоците, спирането на покачването може да дойде и от проста промяна в възприятието. Геополитическо успокояване, като търговско споразумение между Доналд Тръмп и Си Цзинпин или дипломатически напредък в Украйна, може да бъде достатъчно, за да отслаби доминиращата нагласа. По същия начин, шок в паричната политика или просто преоценка на курса на Федералния резерв би могъл да предизвика координирана вълна от реализиране на печалби.

В този контекст обявяването в петък, 30 януари, от Белия дом на назначаването на Кевин Уорш за председател на Федералния резерв може да е отслабило нарратива за прекалено отстъпчивия Федерален резерв. Уорш успя да спечели американския президент с партийни и уступчиви изказвания, но историята му го свързва по-скоро с лагера на привържениците на рестриктивна политика, с повишена бдителност по отношение на риска от инфлация.

По време на кризата от 2008 г., когато беше управител, той се показа несклонен да продължи паричната либерализация след фалита на Bear Stearns, а след това продължи да набляга на инфлационните рискове през есента след фалита на Lehman Brothers, дори когато икономиката премина в дефлационна среда. Този контраст между неотдавнашния тон, считан за приспособим, и ограничителния подход в миналото може да бъде достатъчен, за да дестабилизира един пазар, който вече е натоварен с позиции, и по този начин да отслаби маргиналния двигател на движението.

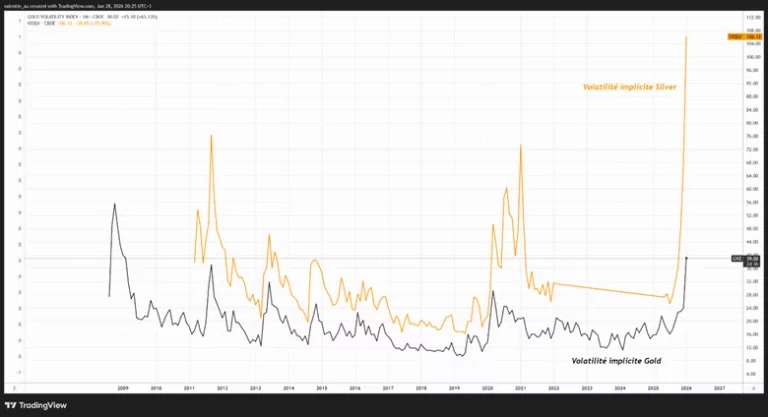

Накрая, техническите фактори също имат значение. Стабилизацията, а дори и нетните изходящи потоци от ETF на златото, могат да отслабят убеждението на последните купувачи. Рекордните нива на активност, съчетани с висока волатилност, също увеличават риска от епизоди на деливъридж, т.е. принудително намаляване на експозициите. В този контекст, увеличаването на маржин изискванията, решено от клиринговата камара на CME за фючърсните договори за злато и сребро, което е обичайна практика в периоди на напрежение, може да действа като катализатор за нормализиране.

Заключение

Оптимистичната теза за златото и среброто не се основава само на геополитиката или недоверието в паричната система. Тя се дължи преди всичко на комбинация от самоподдържаща се спекулация и пренасочване на излишъка от глобални спестявания към „неутрални“ резервни активи. Докато потоците остават насочени към покупки, динамиката може да продължи.

Точката на прелом вероятно ще дойде от един прост фактор: промяна в потоците на ETF, обръщане на долара и реалните лихви, затягане на маржовете на дериватите или политически и паричен шок, който отслаби нарратива. Ако тези сигнали се появят, нормализирането може да бъде бързо, тъй като и покачването беше такова.